ประกันชีวิต

K Research ชี้ธุรกิจประกันชีวิตปี’68 “ดอกเบี้ยลง-กำลังซื้ออ่อนแรง” กดดัน

ศูนย์วิจัยกสิกรไทย ประเมินธุรกิจประกันชีวิตปี 2567 โตต่ำ-อำนาจซื้ออ่อนแรง ปิดปีมองโต 2.6% ส่วนปี 2568 คาดเบี้ยโตในกรอบ 2.8-3.6% ถูกกดดัน “ดอกเบี้ยลง-กำลังซื้ออ่อนแรง” 1 ม.ค.68 เริ่มบังคับใช้มาตรฐานบัญชี TFRS17

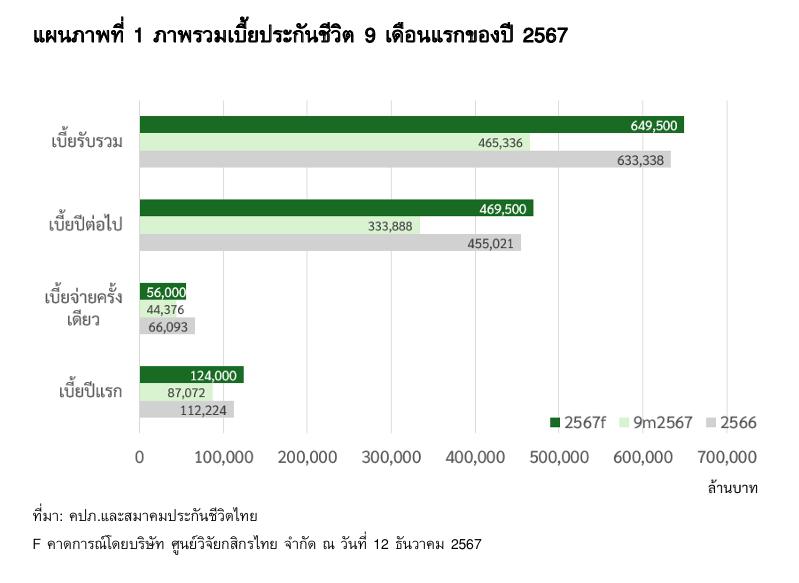

นางสาวจารุวรรณ เศรษฐวงศ์ เจ้าหน้าที่วิจัย ศูนย์วิจัยกสิกรไทย (K Research) เปิดเผยว่า ธุรกิจประกันชีวิตในประเทศไทยปี 2567 เติบโตในระดับต่ำ ท่ามกลางอำนาจซื้อที่อ่อนแรง โดยภาพรวมเบี้ยประกันชีวิต 9 เดือนแรกของปี 2567 ขยายตัว 2.3% เทียบจากช่วงเดียวกันปีก่อน (YOY) ด้วยอานิสงส์ของเบี้ยปีต่อไปที่ขยายตัวสูง ขณะที่เบี้ยใหม่โตชะลอลงจากปัจจัยทั้งอุปสงค์และอุปทาน ตามการปรับการขายผลิตภัณฑ์ที่เน้นความคุ้มครองมากขึ้น และคุมสัดส่วนการขายเบี้ยประเภทจ่ายครั้งเดียว

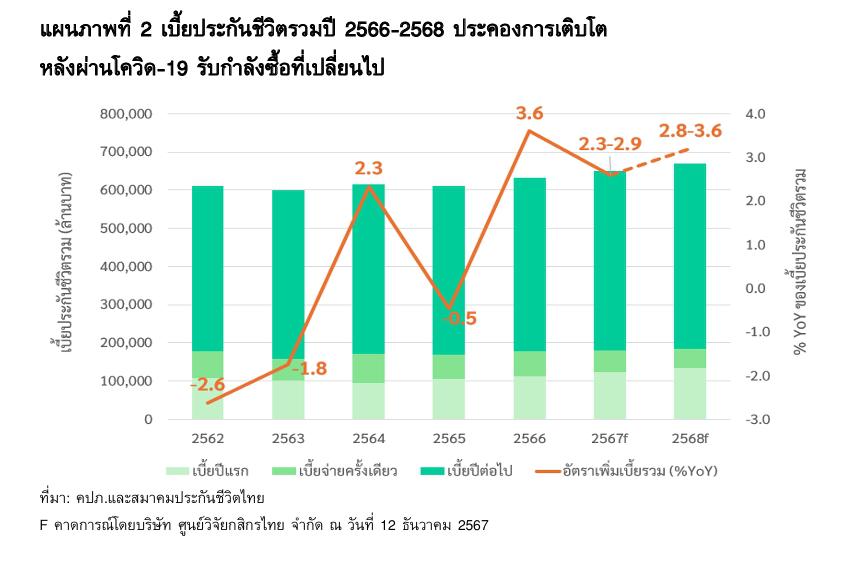

สำหรับในช่วงไตรมาส 4 ปี 2567 ซึ่งเป็นฤดูกาลขายและเป็นช่วงสุดท้ายของการใช้สิทธิลดหย่อนภาษีประจำปีนั้น คาดว่าภาพรวมเบี้ยจะขยายตัวในอัตราที่ดีขึ้นแต่ด้วยปัจจัยด้านฐานสูงในปีก่อน ทำให้เบี้ยรวมทั้งปี 2567 คงขยายตัวชะลอลงมาที่ประมาณ 2.6% (กรอบ 2.3-2.9%) เทียบกับที่ขยายตัว 3.6% ในปี 2566

ส่วนแนวโน้มธุรกิจประกันชีวิตปี 2568 ปัจจัยท้าทายเพิ่ม ขณะที่ปัจจัยเดิมยังรุมเร้า โดยประเมินภาพรวมเบี้ยประกันชีวิตในปี 2568 น่าจะยังเติบโตได้ในกรอบประมาณ 2.8-3.6% ใกล้เคียงกับปี 2566-2567 โดยคาดว่าเบี้ยรับปีต่อไปจะยังคงเป็นแรงสนับสนุนสำคัญ ร่วมกับการเติบโตอย่างค่อยเป็นค่อยไปของเบี้ยรับรายใหม่

โดยปี 2568 ธุรกิจประกันชีวิตต้องรับมือปัจจัยท้าทายเพิ่มเติม โดยเฉพาะจากทิศทางอัตราดอกเบี้ยในประเทศที่ทยอยปรับลดลง ซึ่งมีผลให้รายได้จากการลงทุนลดลงและสร้างความท้าทายให้กับการนำเสนอผลตอบแทนของกรมธรรม์ที่จูงใจเพียงพอสำหรับลูกค้าใหม่

ขณะที่ปัญหาอำนาจซื้อจะยังกดดันความต้องการซื้อผลิตภัณฑ์ประกันต่อเนื่อง ท่ามกลางแนวโน้มเศรษฐกิจไทยที่ศูนย์วิจัยกสิกรไทยคาดว่าจะเติบโตชะลอลงเล็กน้อยมาที่ 2.4% จากปี 2567 ที่คาดว่าจะโตประมาณ 2.6%

นอกจากนี้ตั้งแต่วันที่ 1 มกราคม 2568 บริษัทประกันชีวิตเริ่มจัดทำงบการเงินตามมาตรฐานบัญชี TFRS17 ซึ่งเป็นเครื่องมือที่ช่วยให้งบการเงินของบริษัทประกันสะท้อนภาพรายได้และค่าใช้จ่ายที่สอดดล้องกับสภาพการดำเนินงานมากขึ้น อาทิ 1.การไม่นับเบี้ยประกันทั้งจำนวนเป็นรายได้ของบริษัท แต่จะนับเฉพาะรายได้ส่วนที่เป็นรายรับจากการบริการลูกด้า (คล้ายกับค่าธรรมเนียมหรือ Service Fees ที่ต้องทยอยรับรู้ตามสัญญาประกันภัย) 2.การที่ต้องรับรู้ผลขาดทุนจากการรับประกันภัยทันทีทั้งจำนวน จากเดิมที่ทยอยรับรู้ระหว่างช่วงสัญญาในรูปเงินสำรองประกันชีวิต

ทั้งนี้รูปแบบงบการเงินที่เปลี่ยนไปจากเดิม มีผลกระทบเชิงบัญชีค่อนข้างมากต่อผลิตภัณฑ์ในกลุ่มสะสมทรัพย์โดยเฉพาะประเภทจ่ายครั้งเดียว แต่มีความคุ้มครองระยะยาว ซึ่งภายใต้ TFRS17 บริษัทจะมีรายได้จากการให้บริการลูกค้าหรือรายได้ค่าธรรมเนียมจากการรับประกันภัยต่ำ (อาจเหลือเพียง 10% ของเบี้ยรับ เทียบกับเดิมที่บันทึกเบี้ยรับทั้งจำนวนเป็นรายได้) ขณะเดียวกันยังต้องบันทึกผลขาดทุนที่เกิดจากการรับรองผลตอบแทนตลอดอายุสัญญาทันทีในปีแรก

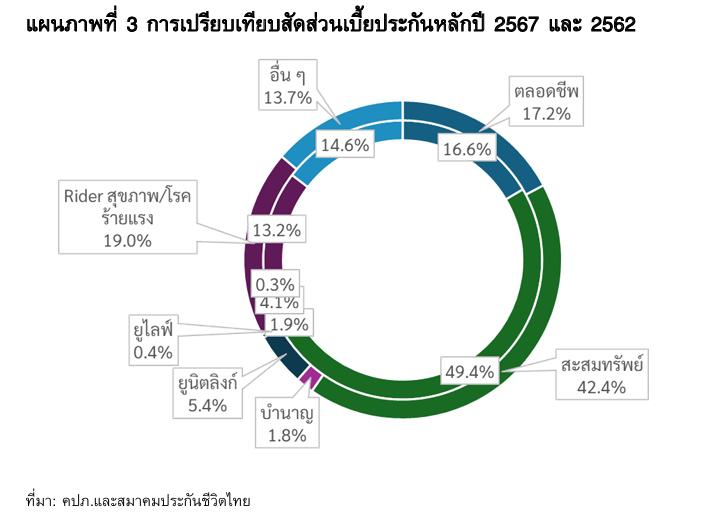

มาตรฐานบัญชีใหม่นี้คงมีผลเพิ่มความซับซ้อนให้กับการวางแผนการขายผลิตภัณฑ์และรับรู้รายได้-ผลขาดทุนต่าง ๆ ของบริษัทประกันมากขึ้น ขณะเดียวกันก็ย้ำภาพการปรับโครงสร้างพอร์ตการรับประกันของแต่ละบริษัทในช่วงที่ผ่านมา โดยปรับเพิ่มสัดส่วนพอร์ตการรับประกันภัย และปรับลดสัดส่วนพอร์ตที่เน้นการออมเงินลง

ขณะที่ด้านการจัดการและกลยุทธ์การขายผลิตภัณฑ์ในอนาดต บริษัทประกันคงจะยังเน้นการพัฒนาผลิตภัณฑ์ที่สอดดล้องกับผู้บริโภคมากขึ้น (Customer Centric) อาทิ การนำเสนอทุนประกันชีวิตขนาดเล็ก (Small Lot Main Policies) เพื่อลดภาระของผู้เอาประกันที่ต้องการซื้อสัญญาเพิ่มเติมอื่นเป็นหลัก เช่น ประกันสุขภาพ ประกันโรคร้ายแรง ประกันอุบัติเหตุ เป็นต้น

ปัจจัยท้าทายและการปรับตัวในปี 2568 1.เศรษฐกิจไทยยังมีความไม่แน่นอน และการฟื้นตัวของเศรษฐกิจยังไม่กระจายตัวเท่าที่ควร กระทบกำลังซื้อของลูกค้าวัยแรงงาน (25-70 ปี) โดยเฉพาะในกลุ่มรายได้ปานกลางที่มีรายได้ต่อเดือนต่ำกว่า 30,000 บาท และต่ำกว่า 50,000 บาท ซึ่งตามฐานข้อมูลประชากรประจำปี 2564 ของสำนักงานสถิติแห่งชาติ ซึ่งเป็นฐานลูกค้าขนาดใหญ่กว่า 9 ล้านคน และ 2.6 ล้านคน ตามลำดับ

โดยการปรับตัวและการปรับผลิตภัณฑ์ของบริษัทประกันคือ 1.1.นำเสนอแบบประกันที่มีระยะเวลาการชำระเบี้ยนานขึ้น เช่น แบบตลอดชีพ แบบมรดก ซึ่งช่วยให้ลูกค้าได้รับวงเงินคุ้มครองสูง ขณะที่บริษัทรับความเสี่ยงด้านการประกันภัยเป็นหลัก

1.2.นำเสนอแบบประกันที่มีทุนประกันเล็กลง เพื่อเป็นทางเลือกสำหรับลูกค้า โดยเฉพาะในกลุ่มลูกค้าใหม่ที่ไม่เคยซื้อประกันมาก่อน เพื่อสร้างความคุ้นเคยในตัวผลิตภัณฑ์ประกัน และลดความเสี่ยงจากการเวนคืนหรือยกเลิกกรมธรรม์ก่อนกำหนดอันอาจทำให้ลูกค้าได้รับเงินคืนน้อยกว่าที่ชำระและมีทัศนคติที่ไม่ดีต่อการทำประกัน

2.อัตราดอกเบี้ยนโยบายไทยผ่านจุดสูงสุดและมีโอกาสขยับลง สอดคล้องกับทิศทางดอกเบี้ยในต่างประเทศ กระทบต่อรายได้จากการลงทุนซึ่งมีแนวโน้มลดลงตามดอกเบี้ย และอาจส่งผลต่อกำไรสะสมและอัตราการดำรงเงินกองทุนต่อสินทรัพย์เสี่ยง (RBC) ให้ปรับลดลง

โดยการปรับตัวและการปรับผลิตภัณฑ์ของบริษัทประกันคือ 2.1.ขับเคลื่อนผลิตภัณฑ์กลุ่ม High Value ที่มีลักษณะให้ความคุ้มครองภัยสูงร่วมกับการปรับลดพอร์ตผลิตภัณฑ์กลุ่มสะสมทรัพย์ (Endowment) ที่มีลักษณะรับรองผลตอบแทนคล้ายดอกเบี้ย

2.2.ปรับลดผลตอบแทนสำหรับแบบประกันที่รับรองการจ่าย (Guaranteed Benefit) เช่น ประกันสะสมทรัพย์ที่กำหนดอัตราผลตอบแทนตลอดสัญญาไว้

2.3.ขยายผลิตภัณฑ์ประเภทมีส่วนร่วมในเงินปันผล (Participating Product) ผลิตภัณฑ์ยูนิตลิงค์ (Unit Linked) และยูนิเวอร์แซลไลฟ์ (Universal Life) เพื่อให้บริษัทรับความเสี่ยงด้านการประกันภัยเป็นหลัก ขณะที่ผลิตภัณฑ์ดังกล่าวเป็นทางเลือกสำหรับคนรุ่นใหม่ที่ต้องการผลตอบแทนที่สูงขึ้น รับความเสี่ยงได้เพิ่มขึ้น โดยสามารถเลือกนโยบายการลงทุนที่สอดคล้องกับความต้องการ

3.โครงสร้างประชากรสูงวัยมีสัดส่วนสูงขึ้นทุกปี ขณะที่อัตราเงินเฟ้อทางการแพทย์เพิ่มขึ้นเฉลี่ย 8-10% ต่อปี ทำให้ประกันสุขภาพและโรคร้ายแรง เป็นผลิตภัณฑ์ที่มีโอกาสขยายตัวได้อย่างต่อเนื่อง ประกอบกับการขยายช่วงอายุของการรับประกันสุขภาพจากเดิมไม่เกิน 60 ปี เป็น 80 ปี

โดยการปรับตัวและการปรับผลิตภัณฑ์ของบริษัทประกันคือ 3.1.ควบคุมต้นทุนและควบคุมอัตราเบี้ยประกันไม่ให้แพงขึ้นสอดคล้องกับกำลังซื้อและรายได้ของผู้บริโภค 3.2.แนวทางการเคลมสินไหมในระยะต่อไป อาจมีเงื่อนไขเพิ่มขึ้น ซึ่งแม้จะช่วยควบคุมต้นทุน แต่อาจกระทบต่อผู้บริโภค ทำให้แรงจูงใจในการซื้อประกันสุขภาพลดลง เช่น ข้อกำหนดเกี่ยวกับการเคลมการเจ็บป่วยเล็กน้อย เช่น ไข้หวัด และข้อกำหนดการรับประกันแบบมีเงื่อนไขให้ผู้บริโภคต้องมีส่วนร่วมจ่ายค่ารักษา (Co-Payment) เป็นต้

กล่าวโดยสรุป โครงสร้างธุรกิจประกันชีวิตมาถึงจุดเปลี่ยนที่สำคัญ โดยเฉพาะอย่างยิ่งในด้านฐานลูกค้ารายหลัก ซึ่งไม่อาจผูกติดกับลูกค้ากลุ่มใดกลุ่มหนึ่งเกินไป ดังเช่นในอดีตที่อาจผลักดันการเติบโตได้ด้วยการระดมยอดขายประเภทจ่ายครั้งเดียวในกลุ่มลูกค้าที่มีรายได้สูงแต่จำเป็นต้องขยายฐานลูกค้าไปยังกลุ่มที่มีรายได้รองลงมาท่ามกลางข้อจำกัดของการฟื้นตัวทางเศรษฐกิจที่กดดันอำนาจซื้อ

อย่างไรก็ดีธุรกิจประกันยังสามารถต่อยอดการขยายฐานลูกค้าใหม่ ๆ ได้โดยเฉพาะมิติที่เกี่ยวข้องกับความคุ้มครองและประกันสุขภาพโดยที่ยังต้องเน้นการบริหารจัดการต้นทุนปรับผลิตภัณฑ์ให้เบี้ยเข้าถึงได้มากขึ้น ตลอดจนเพิ่มการใช้ประโยชน์จากเทคโนโลยี AI ในการเข้าถึงลูกค้าและสามารถนำไปสู่การตัดสินใจซื้อได้ด้วยขั้นตอนที่ลดลง

แหล่งที่มาข่าวและภาพต้นฉบับประชาชาติธุรกิจออนไลน์

https://www.prachachat.net/finance/news-1715034

หมวดหมู่คลังความรู้

ข่าวการเงิน การวางแผนทางการเงิน ภาษี ประกันสังคม ประกันภัย การตลาด ประกันสุขภาพ ประกันชีวิต หุ้น ข่าวทั่วไป อสังหาริมทรัพย์ ท่องเที่ยว ห้องแสดงนิทรรศการ สกู๊ปพืช ประกันควบการลงทุน สุขภาพ ธุรกิจ รูปถ่าย การทำงาน การวางแผนทางการเงิน การดำเนินชีวิต เด่นออนไลน์คลังความรู้อื่นๆ

เอไอเอ ประเทศไทย จับมือ กรมอุทยานแห่งชาติ สัตว์ป่า และพันธุ์พืช สนับสนุนกรมธรรม์ประกันอุบัติเหตุกลุ่มแก่ผู้พิทักษ์ป่าสัญญาจ้างในพื้นที่มรดกโลก

16/01/2025

เอไอเอ ประเทศไทย มอบรางวัลเกียรติยศแก่สุดยอดตัวแทน “ที่สุดแห่งปี” ประจำปี 2566 ในงาน AIA Annual Agency Awards Presentation 2023

29/04/2024

เอไอเอ ประเทศไทย นำทีมพนักงานอาสาสมัคร พร้อมใจปลูกป่าชายเลน ในงานกิจกรรมการปลูกป่าชายเลน เนื่องในวันประกันชีวิตแห่งชาติ ครั้งที่ 23 ประจำปี 2567

02/08/2024

เบี้ยประกันชีวิต “พลิกบวก” พ้นบ่วง “ซึมยาว” ย้อนหลัง 5 ปี

29/04/2024

เอไอเอ ประเทศไทย มอบสิทธิพิเศษสุดเอ็กซ์คลูซีฟ ที่โรงภาพยนตร์ เอ็มบาสซี ดิโพลแมท สกรีน สำหรับสมาชิกเอไอเอ เพรสทีจ คลับ

30/04/2024