ประกันสุขภาพ

เจาะลึกสิทธิลดหย่อน “เบี้ยประกันสุขภาพ” !!!

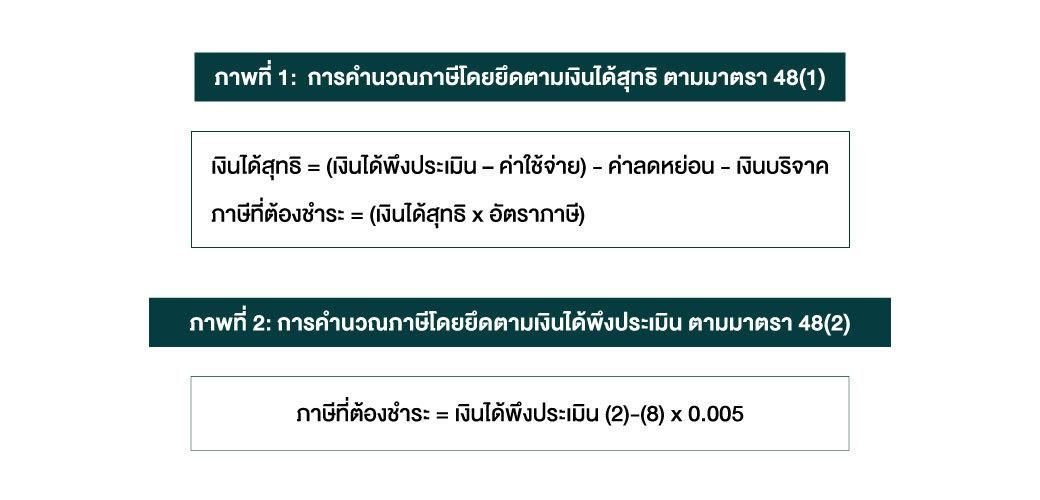

เมื่อพูดถึงเรื่อง “ภาษี” ใครๆ ก็อยากจะหาวิธีที่จะเสียภาษีน้อยที่สุดเท่าที่จะทำได้ ยิ่งถ้าไม่เสียเลย ยิ่งดี แต่ในความเป็นจริง การเก็บภาษีเงินได้บุคคลธรรมดามีการเก็บโดยยึดตามเงินได้สุทธิ ตามมาตรา 48(1) หรือเก็บโดยยึดตามเงินได้พึงประเมิน ตามมาตรา 48(2) ซึ่งผู้เสียภาษีต้องเสียด้วยวิธีที่มากกว่า และโดยทั่วไป วิธีคำนวณจากเงินได้สุทธิ มักจะเสียภาษีสูงกว่าวิธีคำนวณจากเงินได้พึงประเมิน

การคำนวณภาษีโดยยึดตามเงินได้สุทธิ ตามมาตรา 48(1) มีหลักการคือ นำเอาเงินได้พึงประเมิน ประเภทที่ 1-8 มาหักด้วยค่าใช้จ่ายซึ่งจะแบ่งตามประเภทของเงินได้แต่ละประเภท จากนั้นจึงนำมาหักด้วยค่าลดหย่อนและเงินบริจาค จะเหลือเป็น “เงินได้สุทธิ” ซึ่งจะนำไปคำนวณภาษีเงินได้บุคคลธรรมดา

“เพื่อเป็นการบรรเทาภาระภาษี รัฐจึงจัดให้มีค่าลดหย่อนตามมาตรา 47 ออกมาหลายรายการ เพื่อให้ผู้เสียภาษีสามารถใช้สิทธิ หรือวางแผนการใช้ค่าลดหย่อนเพื่อลดภาษีให้น้อยลง ไม่ว่าจะเป็นค่าลดหย่อนส่วนตัวผู้มีเงินได้ คู่สมรส บุตร บิดามารดา เบี้ยประกันชีวิต เบี้ยประกันสุขภาพ กองทุนรวมเพื่อลดหย่อนภาษี ดอกเบี้ยเงินกู้ยืมเพื่อที่อยู่อาศัย ฯลฯ”

สำหรับค่าลดหย่อนในส่วน “เบี้ยประกันสุขภาพ” เนื่องจากในปัจจุบัน ค่าใช้จ่ายในการรักษาพยาบาลสูงขึ้นมาก การทำประกันสุขภาพจึงเป็นเรื่องจำเป็นที่ควรจะมีไว้ เพื่อเป็นการป้องกันความมั่งคั่ง และผลกระทบทางการเงิน เพราะเราไม่รู้ว่าการเจ็บป่วยแต่ละครั้ง ต้องใช้เงินค่ารักษาเท่าไหร่ แต่ประกันสุขภาพจะมาช่วยจัดมีไว้ เพื่อเป็นการป้องกันความมั่งคั่ง และผลกระทบทางการเงิน เพราะเราไม่รู้ว่าการเจ็บป่วยแต่ละครั้ง ต้องใช้เงินค่ารักษาเท่าไหร่ แต่ประกันสุขภาพจะมาช่วยจัดการค่าใช้จ่ายที่คาดไม่ถึงเหล่านี้ได้ นอกจากนี้ เบี้ยประกันสุขภาพที่จ่ายไป ยังสามารถนำมาใช้สิทธิในการลดหย่อนภาษีได้อีกด้วย โดยมีรายละเอียดที่น่าสนใจ ดังนี้

นิยามของ “ประกันสุขภาพ”

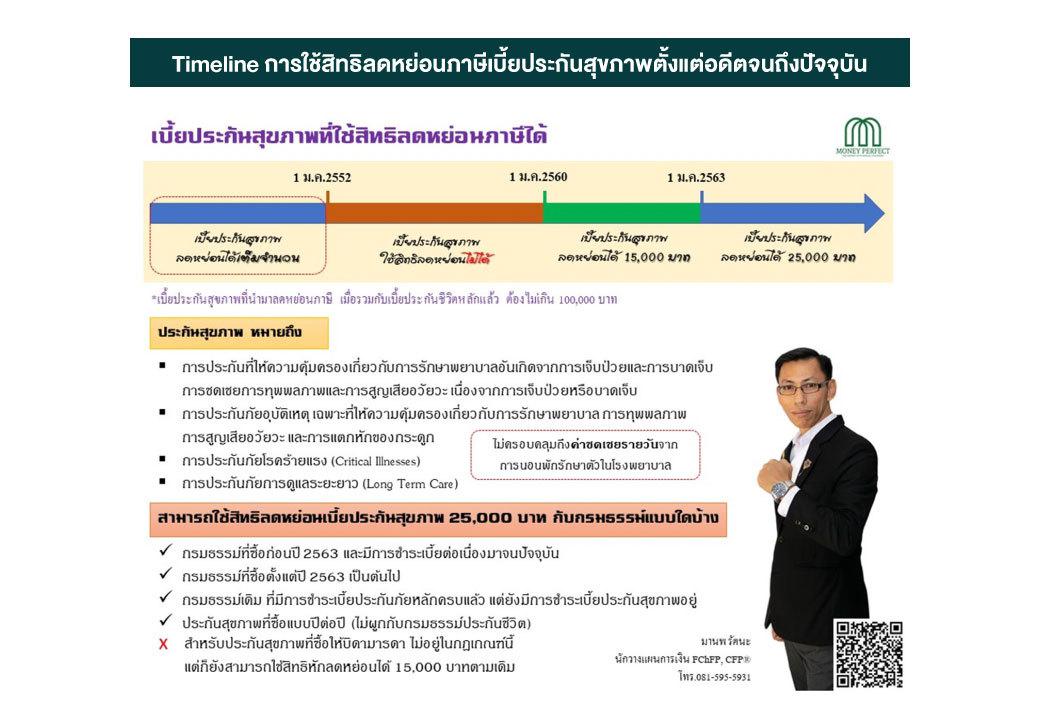

“การประกันสุขภาพ” หมายถึง

• การประกันภัยที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาลอันเกิดจากการเจ็บป่วยและการบาดเจ็บ การชดเชย การทุพพลภาพและการสุญเสียอวัยวะ เนื่องจากกการเจ็บป่วยหรือบาดเจ็บ

• การประกันภัยอุบัติเหตุเฉพาะที่ให้ความคุ้มครองเกี่ยวกับการรักษาพยาบาล การทุพพลภาพ การสูญเสียอวัยวะและการแตกหักของกระดูก

• การประกันภัยโรคร้ายแรง (Critical Illnesses)

• การประกันภัยการดูแลระยะยาว (Long Term Care)

“จะเห็นว่า เบี้ยประกันสุขภาพที่จะนำมาใช้สิทธิในการลดหย่อนภาษีได้ ไม่จำกัดว่าจะต้องซื้อแนบกับกรมธรรม์ประกันชีวิตเท่านั้น แต่หากซื้อกับบริษัทประกันภัย ที่จ่ายเบี้ยแบบปีต่อปี ก็สามารถนำมาใช้สิทธิลดหย่อนภาษีได้เช่นกัน”

“สิทธิในการลดหย่อน” ประกันสุขภาพ

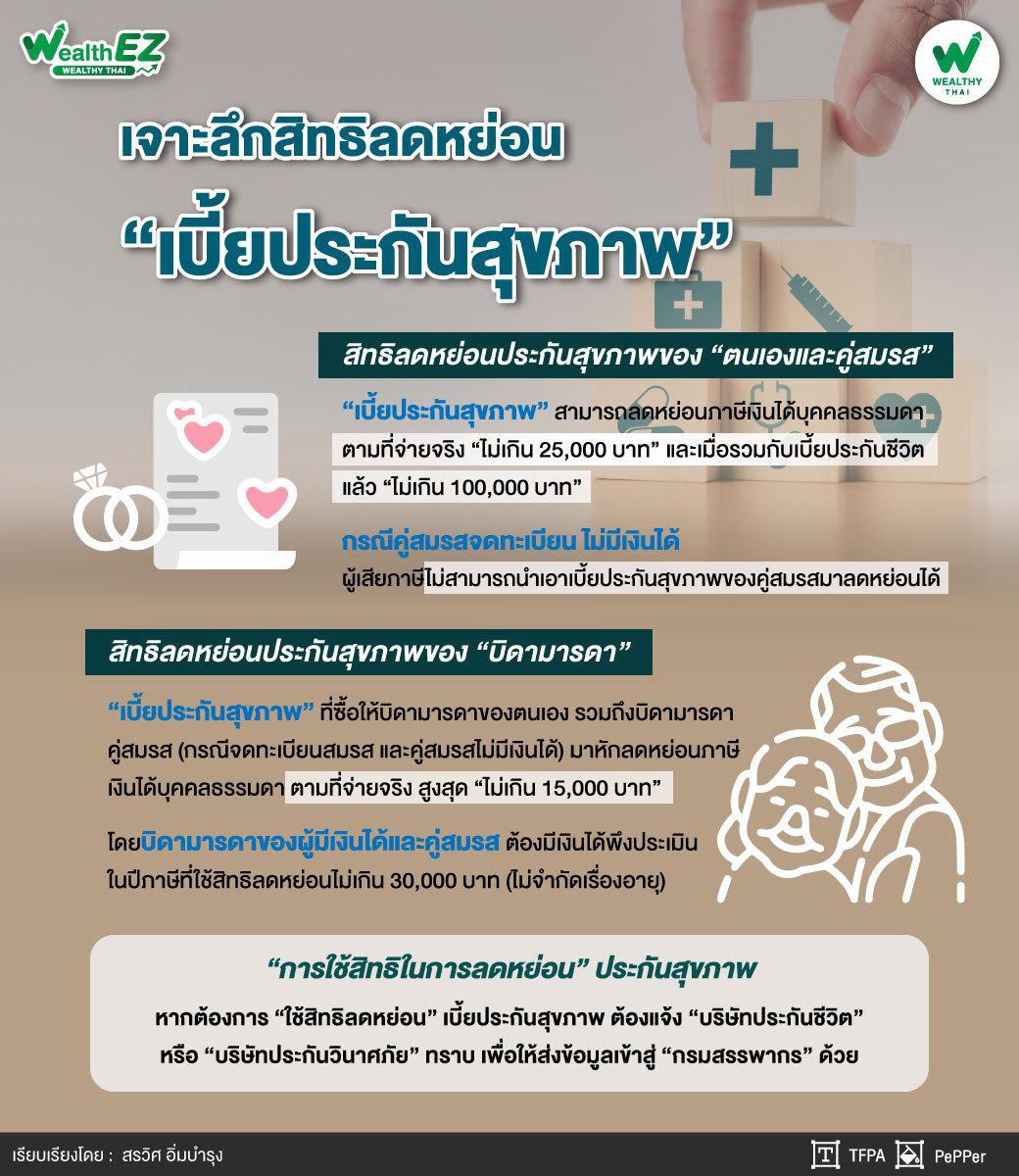

สิทธิลดหย่อนประกันสุขภาพของตนเองและคู่สมรส

ผู้เสียภาษีสามารถนำเอาเบี้ยประกันสุขภาพมาลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามที่จ่ายจริง “ไม่เกิน 25,000 บาท” และเมื่อรวมกับเบี้ยประกันชีวิตแล้ว “ไม่เกิน 100,000 บาท”

กรณีคู่สมรสจดทะเบียน ไม่มีเงินได้ ผู้เสียภาษีไม่สามารถนำเอาเบี้ยประกันสุขภาพของคู่สมรสมาลดหย่อนได้

สิทธิลดหย่อนประกันสุขภาพของบิดามารดา

ผู้เสียภาษีสามารถนำเอาเบี้ยประกันสุขภาพที่ซื้อให้บิดามารดาของตนเอง รวมถึงบิดามารดาคู่สมรส (กรณีจดทะเบียนสมรส และคู่สมรสไม่มีเงินได้) มาหักลดหย่อนภาษีเงินได้บุคคลธรรมดา ตามที่จ่ายจริง สูงสุดไม่เกิน 15,000 บาท

โดยบิดามารดาของผู้มีเงินได้และคู่สมรสต้องมีเงินได้พึงประเมินในปีภาษีที่ใช้สิทธิลดหย่อนไม่เกิน 30,000 บาท (ไม่จำกัดเรื่องอายุ)

การนับสิทธิของประกันสุขภาพบิดามารดา

สามารถใช้สิทธิประกันสุขภาพ โดยใช้วิธีพิจารณา 2 ขั้นตอนคือ

1. เบี้ยประกันของกรมธรรม์แต่ละเล่ม ใช้สิทธิได้สูงสุด 15,000 บาท

2. ผู้เสียภาษีแต่ละคน ใช้สิทธิได้สูงสุด 15,000 บาท

ตัวอย่าง พี่น้อง 2 คน รวมกันซื้อประกันสุขภาพให้คุณแม่ เป็นประกันสุขภาพแบบเหมาจ่าย เบี้ยประกันปีละ 35,000 บาท การใช้สิทธิลดหย่อนภาษีของ 2 พี่น้อง สามารถพิจารณาได้ ดังนี้

1. เบี้ยประกันของกรมธรรม์เล่มนั้น จ่ายจริง 35,000 บาท แต่ใช้สิทธิได้สูงสุด 15,000 บาท

2. นำเบี้ย 15,000 มาหารครึ่ง เนื่องจากว่าทั้งคู่ช่วยกันจ่ายเบี้ยประกันให้กับคุณแม่

สรุป แต่ละคนจะใช้สิทธิได้คนละ 7,500 บาทนั่นเอง

“การใช้สิทธิในการลดหย่อน” ประกันสุขภาพ

หากต้องการ “ใช้สิทธิลดหย่อน” เบี้ยประกันสุขภาพ ต้องแจ้งบริษัทประกันชีวิตหรือบริษัทประกันวินาศภัยทราบ เพื่อให้ส่งข้อมูลเข้าสู่กรมสรรพากรด้วย ทั้งนี้ ในช่วงเวลาที่ยื่นภาษี คุณสามารถตรวจสอบข้อมูลเบี้ยประกันที่ใช้สิทธิลดหย่อนภาษีได้ที่ MyTax Account ของกรมสรรพากรโดยตรง

“การเลือกประกันสุขภาพ” ควรเลือกให้เหมาะสมกับความจำเป็นและงบประมาณที่มีอยู่ นอกจากจะได้ประโยชน์โดยตรงจากความคุ้มครองที่มีให้แล้ว ก็ยังได้ประโยชน์จากการนำเบี้ยประกันมา “ลดหย่อนภาษี” อีกด้วย เหนือสิ่งอื่นใด ขอให้ทุกท่านมีสุขภาพดี

ข้อมูลอ้างอิง :

ประมวลรัษฎากร มาตรา 47 : ค่าลดหย่อน

ประมวลรัษฎากร มาตรา 48(1),(2) : การคำนวณภาษีเงินได้บุคคลธรรมดา

ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ ฉบับที่ 162 : การยกเว้นภาษีเงินได้สำหรับเบี้ยประกันสุขภาพบิดามารดา

กฎกระทรวง ฉบับที่ 126 ข้อ 2(76) : ยกเว้นเบี้ยประกันสุขภาพบิดามารดาตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

กฎกระทรวง ฉบับที่ 365 : ยกเว้นเบี้ยประกันสุขภาพตามที่จ่ายจริง แต่ไม่เกิน 25,000 บาท

แหล่งที่มาข่าวต้นฉบับwealthythai

https://www.wealthythai.com/en/updates/stock/stock-of-the-day/25308

หมวดหมู่คลังความรู้

ข่าวการเงิน การวางแผนทางการเงิน ภาษี ประกันสังคม ประกันภัย การตลาด ประกันสุขภาพ ประกันชีวิต หุ้น ข่าวทั่วไป อสังหาริมทรัพย์ ท่องเที่ยว ห้องแสดงนิทรรศการ สกู๊ปพืช ประกันควบการลงทุน สุขภาพ ธุรกิจ รูปถ่าย การทำงาน การวางแผนทางการเงิน การดำเนินชีวิต เด่นออนไลน์คลังความรู้อื่นๆ

โรคร้ายแรงอาจรักษาหาย แต่เงินอาจหายเกลี้ยง ถ้าไม่มีประกันคุ้มครอง

21/07/2023

เอไอเอ ประเทศไทย เปิดตัวหนังโฆษณาใหม่ล่าสุด ชวนวัย Gen Z วางแผนชีวิตเพื่อความสุขและความมั่นคงในอนาคต

08/08/2024

ประกันสุขภาพกับมนุษย์เงินเดือน ไขข้อข้องใจทำไมต้องซื้อ?

30/04/2024

อย่าปล่อยให้ “โรคร้ายแรง” เซอร์ไพรส์เงินเก็บของคุณ

21/06/2024

ประกันสุขภาพแบบไหนที่ใช่เรา

30/04/2024