ประกันสุขภาพ

เลือกประกัน “สุขภาพ-โรคร้ายแรง” ที่ดี ป้องกันความเสี่ยงทางการเงินได้

บทความโดย "วิวัฒน์ นวกานนท์"

ที่ปรึกษาการเงิน AFPT สมาคมนักวางแผนการเงินไทย

การเลือกประกันสุขภาพเป็นการตัดสินใจที่มีความสำคัญมาก การเลือกที่ดีและเหมาะสมจะช่วยปกป้องเราและครอบครัวจากความเสี่ยงทางการเงินได้ ในปัจจุบันมีประกันสุขภาพแบบเหมาจ่ายที่ให้วงเงินค่ารักษาสูงหลักล้านบาท จนถึงหลัก 100 ล้านบาท หากมีประกันเหมาจ่ายค่ารักษาพยาบาลวงเงินสูงขนาดนี้แล้ว ประกันค่าชดเชยโรคร้ายแรง ยังมีความจำเป็นต้องทำเพิ่มอยู่หรือไม่

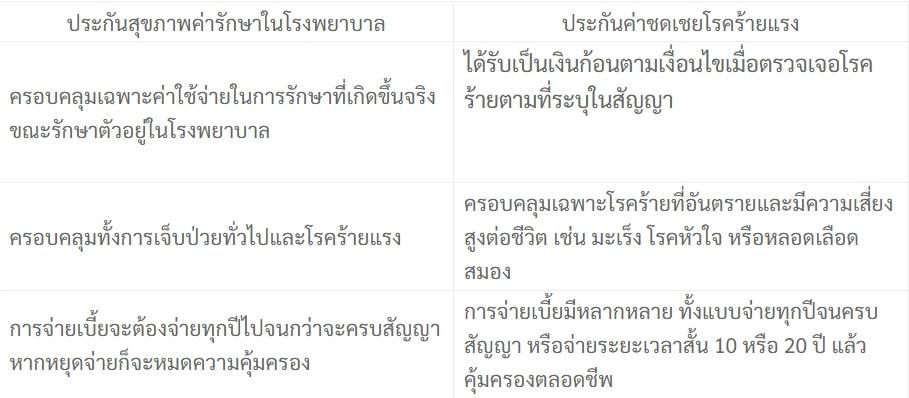

หากมีงบประมาณที่จำกัด ก็ควรจะให้ความสำคัญกับการทำประกันสุขภาพในส่วนค่ารักษาในโรงพยาบาลก่อน ส่วนการเพิ่มค่าชดเชยโรคร้ายแรงเข้าไปในแผนประกันสุขภาพ อาจพิจารณาเพิ่มเติมตามความเหมาะสมและความต้องการทางด้านการเงินของแต่ละบุคคลในลำดับถัดไป หากมีกำลังในการชำระเบี้ย ก็ควรจะมีทั้งสองแบบ โดยข้อดีของค่าชดเชยโรคร้ายแรงมีดังนี้

มีเงินเพียงพอสำหรับค่ารักษาต่อเนื่อง

ประกันสุขภาพจะคุ้มครองค่ารักษาพยาบาลที่เกิดขึ้นในโรงพยาบาลตามการจ่ายค่ารักษาจริง แต่การรักษาโรคร้ายแรงไม่ได้จบแค่ค่ารักษาที่เกิดขึ้นในโรงพยาบาล ยังมีค่าใช้จ่ายในการรักษาส่วนอื่น ๆ เพิ่มเข้ามาอีก เช่น ค่าใช้จ่ายอุปกรณ์การแพทย์ช่วงพักฟื้น ค่าตรวจติดตามกรณีรักษาต่อเนื่อง ค่าบำบัดฟื้นฟู ค่าคนดูแล ถ้ามีค่าชดเชยที่เพียงพอก็จะทำให้ได้รับการรักษาที่มีประสิทธิภาพมากขึ้น

มีเงินก้อนช่วยจัดการค่าใช้จ่ายช่วงขาดรายได้

หากตรวจพบว่าป่วยเป็นโรคร้ายแรงก็จะได้เงินก้อนมาไว้กับตัวเอง โดยบริษัทประกันจะจ่ายให้เราโดยตรง เพราะถ้าเกิดเป็นโรคที่ทำให้ความสามารถในการทำงานน้อยลงหรือไม่สามารถสร้างรายได้ได้ในช่วงรักษาตัวแล้ว ก็จะมีเงินก้อนมาช่วยในการบริหารค่าใช้จ่ายได้เอง ทั้งพวกค่าใช้จ่ายในครัวเรือนต่าง ๆ ค่าผ่อนบ้าน ผ่อนรถ เป็นต้น และยังช่วยได้มากในเรื่องของการจัดการกระแสเงินสดในช่วงที่ต้องรักษาตัวอีกด้วย

การช่วยบรรเทาความกังวล

โรคร้ายแรงสร้างผลกระทบไม่ใช่แค่กับผู้ป่วยเท่านั้น แต่ยังก่อให้เกิดความกังวล ความเครียดให้กับครอบครัวได้ หากมีค่าชดเชยประกันโรคร้ายแรงที่เพียงพอ ก็จะช่วยบรรเทาความกังวลในส่วนค่าใช้จ่ายลงได้บ้าง

ทำประกันค่าชดเชยโรคร้ายแรง ควรมีความคุ้มครองวงเงินเท่าไร

การวางแผนเลือกวงเงินความคุ้มครองให้มีความเหมาะสมนั้น สำคัญมากต่อการวางแผนอนาคตที่มั่นคงทางการเงินให้กับเราและครอบครัว โดยจำนวนวงเงินความคุ้มครองที่แนะนำในปัจจุบัน ควรมีให้มากพอในระดับ 2-3 ล้านบาทขึ้นไป

• จะได้จัดการค่าใช้จ่ายอื่น ๆ ที่ตามมาได้อย่างสบายใจ นอกจากการรักษาตัวเพื่อต่อสู้กับโรคร้ายแรงในโรงพยาบาล ค่าใช้จ่ายอื่น ๆ ที่ตามมาเมื่อกลับมารักษาตัวที่บ้าน รวมถึงค่าใช้จ่ายในช่วงที่ขาดรายได้ ควรมีสำรองไว้ประมาณปีละ 600,000-1,000,000 บาท

• โรคร้ายแรงมีโอกาสกลับมาเป็นซ้ำได้สูง ควรมีเงินสำรองเผื่อไว้ให้พร้อม ไม่ว่าจะเจ็บป่วยกี่ครั้งก็ตาม หากทำเป็นประกันค่าชดเชยโรคร้ายแรงแบบเจอ-จ่าย-จบควรพิจารณาทำประกันดังกล่าวด้วยจำนวนเอาประกันภัยที่มากพอที่จะครอบคลุมการกลับมาเป็นซ้ำ หรืออาจพิจารณาประกันค่าชดเชยโรคร้ายแรง ที่คุ้มครองการจ่ายค่าชดเชยให้อีกหากมีการกลับมาเป็นซ้ำ

• ไม่สร้างภาระให้คนข้างหลัง สิ่งที่มักกังวลมากที่สุด คือ ความเป็นอยู่ของคนข้างหลัง โดยเฉพาะกับผู้ที่เป็นเสาหลักของบ้าน แค่เจ็บป่วยเล็ก ๆ ก็กระทบความเป็นอยู่ของคนในบ้านได้แล้ว ยิ่งเกิดเจ็บป่วยเป็นโรคร้ายแรง ปัญหาเรื่องค่าใช้จ่ายในบ้านย่อมตามมา หากมีค่าชดเชยมากพอ ก็จะมาช่วยอุดรอยรั่วของปัญหาเหล่านี้ให้เรา และครอบครัวสามารถผ่านวิกฤตนี้ไปได้

การทำประกันโรคร้ายแรงควรทำไว้ตั้งแต่ตอนนี้ ในขณะที่ยังมีสุขภาพแข็งแรง เพื่อเป็นแผนสำรองที่อาจเป็นประโยชน์มหาศาลในอนาคต ช่วยให้พร้อมรับมือกับทุกสถานการณ์

การรักษาโรคร้ายแรงบางโรค เราก็ไม่สามารถรู้ได้ว่าจะสิ้นสุดลงเมื่อใด แต่หากในระหว่างทางการรักษานั้น มีทั้งกำลังใจจากคนรอบข้าง หมดความกังวลเรื่องค่าใช้จ่ายในการรักษา ไม่ต้องเป็นภาระแก่คนในครอบครัว ก็จะทำให้มีพลังใจมากขึ้นในการรักษาตัวอย่างแน่นอน

แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์

https://www.prachachat.net/finance/news-1641781

หมวดหมู่คลังความรู้

ข่าวการเงิน การวางแผนทางการเงิน ภาษี ประกันสังคม ประกันภัย การตลาด ประกันสุขภาพ ประกันชีวิต หุ้น ข่าวทั่วไป อสังหาริมทรัพย์ ท่องเที่ยว ห้องแสดงนิทรรศการ สกู๊ปพืช ประกันควบการลงทุน สุขภาพ ธุรกิจ รูปถ่าย การทำงาน การวางแผนทางการเงิน การดำเนินชีวิต เด่นออนไลน์คลังความรู้อื่นๆ

ประกัน “สุขภาพ-บำนาญ” ขายดีดันเบียรวมโตสดใส

30/04/2024

ส่องต้นแบบระบบหลักประกันสุขภาพไต้หวัน

30/04/2024

เอไอเอ ประเทศไทย จัดพิธีวางศิลาฤกษ์โครงการอสังหาริมทรัพย์แห่งใหม่ใจกลางย่านรัชดาภิเษก “เอไอเอ คอนเน็คท์ (AIA CONNECT)”

30/04/2024

อย่าเพิ่งตัดสินใจซื้อ ประกันสุขภาพ ถ้ายังไม่อ่าน 4 ข้อสำคัญนี้!

30/04/2024

เอไอเอ ประเทศไทย ฉลองครบรอบ 85 ปี จับมือ สโมสรฟุตบอล ท็อตแน่ม ฮ็อตสเปอร์ จัดกิจกรรม ‘AIA Football Clinic 2023’ พานักเตะทีมดัง ร่วมฝึกทักษะด้านฟุตบอลให้กับเยาวชนไทย

30/04/2024