ประกันสุขภาพ

8 ข้อควรรู้...ก่อนเลือกซื้อ “ประกันสุขภาพ” !!!

หลายๆ คนคงมีคำถามในใจเกี่ยวกับการซื้อ “ประกันสุขภาพ” ว่าควรจะซื้อเมื่อไหร่ และซื้อเท่าไหร่ดี ให้เพียงพอเวลาเกิดเหตุฉุกเฉิน เจ็บป่วย หรือเป็นโรคร้ายแรงขึ้นมาจริงๆ บางคนที่ทำงานประจำอยู่ บ้างก็มีสวัสดิการประกันกลุ่มแล้ว จะทำอย่างไร หรือ กลุ่มข้าราชการ ที่ก็มีสวัสดิการภาครัฐที่ครอบคลุม แล้วควรจะซื้อประกันสุขภาพหรือไม่ อย่างไรดี แล้วกลุ่มคนที่มีอาชีพอิสระ ควรเลือกประกันสุขภาพแบบไหน วันนี้เรามาดูความคุ้มครอง ความคุ้มค่า และความเหมาะสมกับแต่ละไลฟ์สไตล์และกลุ่มอาชีพกันค่ะ

“กลุ่มมนุษย์เงินเดือน” ที่มีสวัสดิการประกันกลุ่มอยู่แล้ว และก็มีประกันสังคมอยู่ด้วย ถามว่าจำเป็นหรือไม่ ในการซื้อประกันสุขภาพเพิ่มเติม ก่อนอื่นต้องมาดูว่า หากเราเจ็บป่วย เราจะเลือกเข้าโรงพยาบาลไหน ค่าห้องประมาณเท่าไหร่ สิ่งที่สวัสดิการของบริษัทมีให้มีความคุ้มครองมากพอไหม ถ้าเราเจ็บป่วยแล้วเลือกเข้าโรงพยาบาลเอกชนที่ค่าห้องสูง เราก็ควรซื้อประกันสุขภาพเก็บเอาไว้

“เพราะนิยามความสำคัญของประกันสุขภาพ คือคุ้มครองเมื่อเกิดเหตุเจ็บป่วย และหลุมพรางสำคัญของมนุษย์เงินเดือนที่คิดว่าตัวเองมีสวัสดิการที่มากพอแล้ว แต่นั้นคือ ‘สวัสดิการติดโต๊ะ ไม่ใช่สวัสดิการติดตัว’ หากเราเกิดเจ็บป่วยเป็นโรคร้ายแรงขึ้นมา หรือเกิดอุบัติเหตุเป็นทุพพลภาพ ไม่สามารถทำงานได้ บริษัทก็คงไม่มีความจำเป็นที่จะต้องเสียเงินจ้างเราอีกต่อไป ในขณะที่สวัสดิการค่ารักษาพยาบาลที่เคยมีอยู่ ก็มีโอกาสที่จะหมดลงไปด้วยเช่นกัน”

หรือบางคนอาจจะไปเริ่มทำประกันสุขภาพตอนที่สายไป เพราะได้เกิดโรคบางอย่างขึ้นกับตัวเองแล้ว เช่นอาจจะเป็นโรคเนื้องอกในบริเวณต่างๆ หรือโรคร้ายแรงยอดฮิต เช่น มะเร็ง ก็เท่ากับว่า หากไม่ได้ซื้อประกันสุขภาพเตรียมเอาไว้ ก็ต้องพึ่งสวัสดิการประกันกลุ่มและประกันสังคมยาวไป แต่หากเรามีประกันสุขภาพคุ้มครองแบบพอเพียง ก็จะทำให้เราสามารถเลือกโรงพยาบาลที่ต้องการได้ เวลาเจ็บป่วยจริงๆ และไม่ว่าในอนาคตจะเกิดเป็นโรคอะไรขึ้นมา เราก็ยังมีค่ารักษาพยาบาลที่คุ้มครองเราอยู่ไปจนแก่

“แต่สำคัญอย่าลืมเลือกแบบ ‘ประกันชีวิตหลัก’ ที่คุ้มครองยาวๆ ไปจนอายุ 85 ปี หรือ 90 ปี และสามารถซื้อประกันสุขภาพต่อสัญญาคุ้มครองได้ แต่ละบริษัทก็มีข้อกำหนดที่แตกต่างกัน ควรศึกษาเรื่องนี้ให้ดี”

หรือถ้ามองว่าปกติเราจะเข้า “โรงพยาบาลประกันสังคม” ในเครือเป็นหลัก ก็อาจจะทำ “ประกันโรคร้ายแรงเพิ่ม” เพื่อให้ได้เงินก้อนมารักษาตัว อย่างน้อยให้มีสวัสดิการไว้สักหน่อย สำหรับกลุ่มมนุษย์เงินเดือนทั่วๆ ไป ที่หากเกิดเจ็บป่วยก็มีเงินก้อนมาดูแลรักษาตัวเอง และยังคงใช้สิทธิประกันสังคมได้ แต่นิยามความแตกต่างของการให้บริการของโรงพยาบาลเอกชนกับโรงพยาบาลในส่วนของประกันสังคมก็แตกต่างกันด้วย บางทีเราอาจจะไม่ได้รับความสะดวกสบายมากนัก บางครั้งต้องรอคิว เข้าคิวนาน หรือต้องเป็นเคสหนักหรือจำเป็นและเร่งด่วนจริงๆ ถึงจะใช้สิทธิประกันสังคมได้ ถ้าเรายอมรับได้ในเรื่องนี้ ก็ถือประกันสังคมเอาไว้และต่อสิทธิ์อย่าได้ขาด แม้จะเกษียณไปแล้วก็ตาม

ส่วน “ข้าราชการ” ที่มีสวัสดิการค่ารักษาพยาบาลติดตัวตลอดยาวๆ ไปตั้งแต่เริ่มทำงาน แต่ในยุคปัจจุบันก็อาจจะไม่ได้สิทธิเท่าข้าราชการรุ่นก่อนๆ ดังนั้น หากเราเป็นหนึ่งคนที่อยากได้ความรู้สึกสะดวกสบายชอบบริการจากโรงพยาบาลเอกชน ก็ควรซื้อ “ประกันสุขภาพแบบเหมาจ่าย” เก็บไว้ให้อุ่นใจ แต่หากไม่ซีเรียสก็สามารถไปรักษาที่โรงพยาบาลของรัฐบาลได้ และไม่จำเป็นต้องมีประกันสุขภาพ แต่ก็ยังควรจะมี “ประกันโรคร้ายแรง” เก็บเอาไว้ เผื่อเกิดเหตุไม่คาดฝัน เป็นโรคร้ายแรงขึ้นมาก็ยังได้เงินก้อนมารักษาตัวเองยามเจ็บป่วย หรือจะเป็นเงินสำรองที่เอาไว้ใช้ในส่วนของค่าใช้จ่ายประจำอื่นๆ ที่เกิดขึ้นระหว่างที่เข้ารับการรักษาตัว ก็น่าจะเป็นประโยชน์มากๆ

แต่หากเราเป็น “อาชีพอิสระ” เราควรมีประกันสุขภาพไหม อาชีพอิสระนี่เข้าข่ายเสี่ยงเลย เพราะไม่มีสวัสดิการใดๆ หากเกิดเหตุไม่คาดฝัน เราต้องเอาเงินออมที่เก็บไว้มารักษาตัวเอง คงจะดีกว่ามาก ถ้าหากมี “ประกันสุขภาพแบบเหมาจ่าย” ที่มีความคุ้มครองเพียงพอ และหากมีวงเงินค่ารักษาผู้ป่วยนอกด้วยก็จะมีความครอบคลุมที่ครบถ้วน ซึ่งปัจจุบันในตลาดก็มีหลายบริษัทที่ออกแพคเกจประกันสุขภาพที่ตอบโจทย์ไลฟ์สไตล์กลุ่มอาชีพอิสระ ที่เพิ่มจำนวนสูงขึ้นๆ ในทุกๆ ปี ยิ่งหากเราเป็นอาชีพที่อยู่ในกลุ่มเสี่ยง เพราะเดินทางบ่อย หรือกิจวัตรไม่เป็นประจำ ถ้าอยากใช้ชีวิตแบบสุดๆ และเลือกไลฟ์สไตล์แบบลุยๆ หน่อยก็ต้องซื้อประกันสุขภาพให้เพียงพอและครอบคลุมด้วย

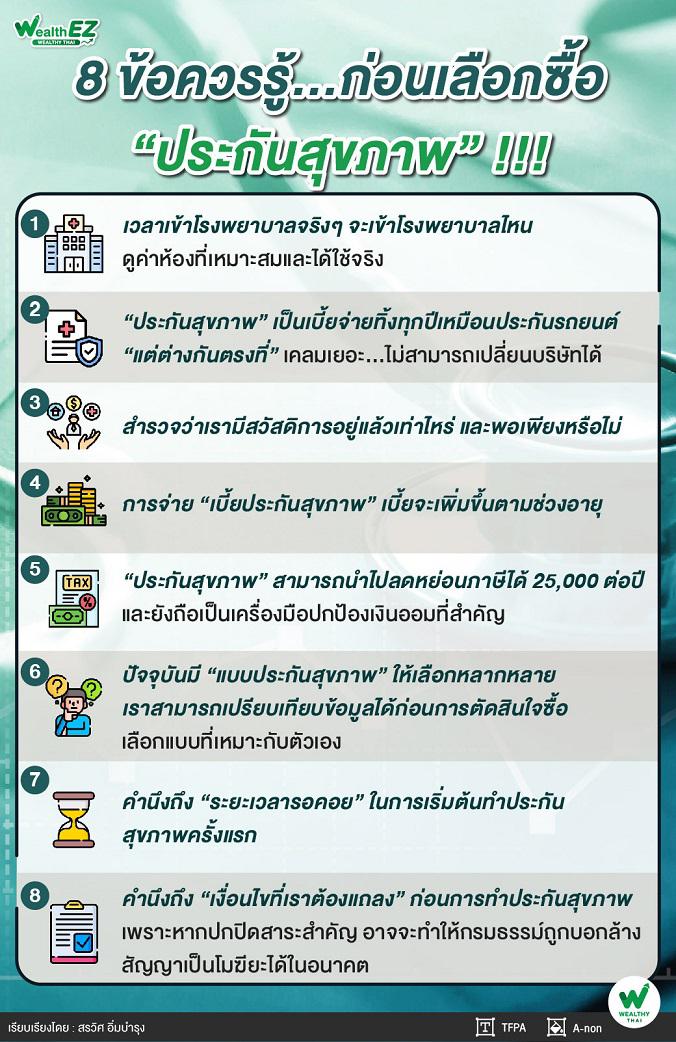

ข้อสรุป 8 ข้อควรรู้ก่อนเลือกซื้อ “ประกันสุขภาพ”

1. เวลาเข้าโรงพยาบาลจริงๆ จะเข้าโรงพยาบาลไหน ดูค่าห้องที่เหมาะสมและได้ใช้จริง

2. ประกันสุขภาพเป็นเบี้ยจ่ายทิ้งทุกปีเหมือนประกันรถยนต์ แต่ต่างกันตรงที่ ประกันรถหากเคลมเยอะ เปลี่ยนบริษัทในปีถัดๆ ไปได้ แต่ประกันสุขภาพ เป็นโรคร้ายแรง เคลมเยอะ ไม่สามารถเปลี่ยนบริษัทได้ เพราะฉะนั้นเวลาตัดสินใจเลือกต้องดูให้ครอบคลุมกับการใช้งานจริงของเรา

3. สำรวจว่าเรามีสวัสดิการอยู่แล้วเท่าไหร่ และพอเพียงหรือไม่ หากไม่พอ ก็หาซื้อประกันสุขภาพคุ้มครองเอาไว้แบบยาวๆ ที่สามารถจ่ายไปได้จนถึงอายุ 85 หรือ 90 ปี

4. การจ่ายเบี้ยประกันสุขภาพ เบี้ยจะเพิ่มขึ้นตามช่วงอายุ ตามความเสี่ยงของวัยที่พออายุมากขึ้นก็จะมีความเสี่ยงของการเกิดโรคสูงขึ้นด้วยจึงต้องคำนึงถึงเงินที่จะนำมาจ่ายเบี้ยประกันสุขภาพในยามเกษียณ อาจจะตั้งขึ้นเป็นกองทุน Medical Fund หรือ Long Term Care Fund เพื่อจะได้ไม่ต้องกังวลในอนาคตว่าจะหารายได้มาจ่ายเบี้ยประกันสุขภาพที่เพิ่มสูงขึ้นยามเกษียณแล้ว แต่เตรียมเงินไว้ตั้งแต่ตอนยังหนุ่มสาวที่ยังสามารถทำงานหารายได้ได้

5. ประกันสุขภาพสามารถนำไปลดหย่อนภาษีได้ 25,000 ต่อปี และยังถือเป็นเครื่องมือปกป้องเงินออมที่สำคัญ เพราะมีหลายๆ คนบอกไว้ว่า หาเงินมาทั้งชีวิต สุดท้ายต้องเอาเงินนั้นมารักษาตัวตอนแก่ชราจนหมด แต่จะดีกว่าไม๊ หากเรามีประกันสุขภาพคุ้มครองไปนานๆ

6. ปัจจุบันมี “แบบประกันสุขภาพ” ให้เลือกหลากหลาย เราสามารถเปรียบเทียบข้อมูลได้ก่อนการตัดสินใจซื้อ เลือกแบบที่เหมาะกับตัวเอง ถ้าสุขภาพแข็งแรงไม่ค่อยได้หาหมอบ่อยนัก ก็เลือกแบบผู้ป่วยในอย่างเดียว เบี้ยประกันก็จะถูกหน่อย

“แต่หากเจ็บป่วยเล็กน้อยบ่อยๆ ก็ควรเลือกแบบที่มีผู้ป่วยนอกรองรับไว้ ก็จะรู้สึกว่าคุ้มค่า ระหว่างทางหากเจ็บป่วย ก็สามารถไปหาคุณหมอเบิกค่ารักษาเป็นแบบผู้ป่วยนอก ก็ได้ใช้วงเงินระหว่างปีแบบไม่รู้สึกเสียเปล่า”

7. คำนึงถึง “ระยะเวลารอคอย” ในการเริ่มต้นทำประกันสุขภาพครั้งแรก ทุกบริษัทจะมีเงื่อนไขเหมือนกัน คือคุ้มครองอุบัติเหตุทันทีหลังจากกรมธรรม์อนุมัติ แต่ความคุ้มครองในส่วนค่ารักษาพยาบาลจากการเจ็บป่วยต้องรอ 30 วันนับจากวันเริ่มสัญญา จึงจะสามารถใช้สิทธิได้

“และมี 8 โรค ที่จะมีระยะเวลารอคอยของโรค 120 วัน ได้แก่ เนื้องอก ถุงน้ำ มะเร็งทุกชนิด ริดสีดวงทวาร ไส้เลื่อน ต้อเนื้อ ต้อกระจก การตัดทอนซิล นิ่ว เส้นเลือดขอด เยื่อบุมดลูกเจริญผิดที่ ซึ่งเป็นเงื่อนไขที่พึงรู้ก่อนตัดสินใจทำประกันสุขภาพ”

8. คำนึงถึง “เงื่อนไขที่เราต้องแถลง” ก่อนการทำประกันสุขภาพ เพราะหากปกปิดสาระสำคัญ อาจจะทำให้กรมธรรม์ถูกบอกล้างสัญญาเป็นโมฆียะได้ในอนาคต ดังนั้นเราควรแถลงทุกเรื่องอันเป็นสาระสำคัญลงในใบคำขอ ไม่ควรปกปิดเพราะสัญญาประกันสุขภาพเป็นสัญญาปีต่อปี หากบริษัทตรวจพบประวัติการรักษาสำหรับบางโรคที่เป็นก่อนการทำประกัน โดยที่เราไม่ได้แถลงลงไปในใบคำขอ ก็อาจจะทำให้บริษัทบอกล้างสัญญาและเป็นผลเสียกับเราในอนาคต

“ให้นึกถึงความสำคัญและจำเป็นในคราวที่ต้องใช้งานจริงๆ ว่าสิ่งที่เรามีอยู่เพียงพอหรือไม่ หากลูกเราป่วย สิ่งแรกที่เราจะนึกถึงคืออะไร ระหว่าง ‘โรงพยาบาลที่ดีที่สุด’ หรือ ‘โรงพยาบาลที่ถูกที่สุด’ โดยคุณจะเป็นคนเลือกประกันในวันที่คุณสุขภาพดี แต่หากเกิดเป็นโรคใดๆ ขึ้นมาแล้ว คุณก็อาจจะไม่สามารถทำประกันได้อีกตลอดชีวิต เพราะฉะนั้นให้รีบทำไว้ตั้งแต่วันที่คุณยังสุขภาพดี เปรียบเสมือนเป็นเครื่องมือปกป้องความเสี่ยง ปกป้องเงินออมของตัวคุณเองและครอบครัว เพื่อความมั่นคงในอนาคต”

ได้เวลามาสำรวจตัวเองกันแล้ว ในวันที่ยังสุขภาพดี เพราะหลายๆ คน ตกหลุมพรางของสวัสดิการบริษัท โดยลืมคำนึงว่า หากเราเกษียณและไม่มีสวัสดิการค่ารักษาจากบริษัทอีกต่อไป นั่นหมายความว่า เราจะต้องเตรียมเงินเพื่อค่ารักษาพยาบาลที่ไม่สามารถควบคุมได้ต่อปีด้วยตัวเอง หลายๆ คนที่ลืมมองจุดนี้และจะคิดไปหาซื้อประกันสุขภาพตอนเกษียณ แต่กลับเป็นโรคเรื้อรังเสียแล้ว เช่น โรคไต โรคหัวใจ โรคมะเร็ง เท่ากับว่าหลังจากนี้เป็นต้นไป พวกเขาจะต้องเตรียมเงินก้อนไว้รักษาตัวเอง เมื่อสวัสดิการบริษัทหมดลง

หากเตรียมพร้อมได้ก่อน ก็ควรหาซื้อประกันสุขภาพไว้ตั้งแต่ยังวัยหนุ่มสาว เพื่อให้ครอบคลุมและคุ้มครอง ซื้อหาตามความจำเป็นและเหมาะสมด้วยความสามารถในการจ่ายเบี้ยที่ไม่มากเกินความจำเป็น “การวางแผนด้านประกันสุขภาพ” จึงมีความจำเป็นอย่างมากในการจัดการความเสี่ยงของชีวิต สำหรับทุกเพศ ทุกวัย และทุกๆ อาชีพ

แหล่งที่มาข่าวต้นฉบับwealthythai

https://www.wealthythai.com/en/updates/wealth-management/wealth-ez/12911

หมวดหมู่คลังความรู้

ข่าวการเงิน การวางแผนทางการเงิน ภาษี ประกันสังคม ประกันภัย การตลาด ประกันสุขภาพ ประกันชีวิต หุ้น ข่าวทั่วไป อสังหาริมทรัพย์ ท่องเที่ยว ห้องแสดงนิทรรศการ สกู๊ปพืช ประกันควบการลงทุน สุขภาพ ธุรกิจ รูปถ่าย การทำงาน การวางแผนทางการเงิน การดำเนินชีวิต เด่นออนไลน์คลังความรู้อื่นๆ

ประกันสุขภาพแบบไหนที่ใช่เรา

30/04/2024

ไฟเขียว “ประกันสุขภาพ” ใหม่ กรมธรรม์คุ้มครองมะเร็งที่โรคสงบแล้ว

01/08/2024

5 เทคนิค เลือกประกันสุขภาพ ยังไงให้คุ้ม แบบฉบับพนักงานเงินเดือน

30/04/2024

เจาะลึกสิทธิลดหย่อน “เบี้ยประกันสุขภาพ” !!!

10/05/2024

เอไอเอ ประเทศไทย เปิดตัวหนังโฆษณาใหม่ล่าสุด ชวนวัย Gen Z วางแผนชีวิตเพื่อความสุขและความมั่นคงในอนาคต

08/08/2024