ประกันสุขภาพ

ประกันสุขภาพเดี่ยว กับประกันสุขภาพแบบสัญญาเพิ่มเติม ต่างกันอย่างไร

จากบทความ “ทำประกันสุขภาพไว้ ต้องรักษาที่ไหนถึงจะเคลมได้” เราได้ทราบถึงว่าประกันสุขภาพคุ้มครองอะไรบ้าง

รวมถึงเงื่อนไขการเคลมค่าประกันสุขภาพกันแล้ว

แต่ปัจจุบันนั้นมีประกันสุขภาพแบบเดี่ยว (ไม่ต้องพ่วงประกันชีวิต)

และประกันสุขภาพแบบสัญญาเพิ่มเติมประกันชีวิต (ทำพ่วงประกันชีวิต)

แล้วแต่ละแบบมีลักษณะต่างกันอย่างไร มีข้อดีข้อเสียอย่างไร

เราควรเลือกแบบไหนที่จะเหมาะกับเรา บทความนี้มีคำตอบ

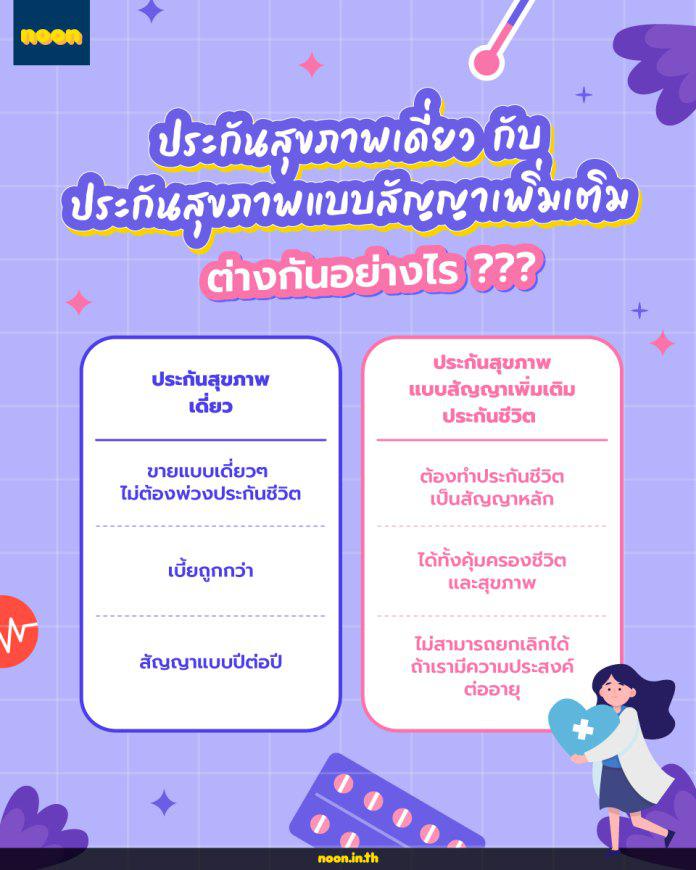

ประกันสุขภาพเดี่ยว

ประกันสุขภาพเดี่ยวชื่อก็บอกอยู่แล้วว่าเดี่ยวคือเป็นประกันสุขภาพที่ขายแบบเดี่ยวๆ

ไม่ต้องพ่วงประกันชีวิต

นั่นคือจะคุ้มครองเฉพาะสุขภาพไม่มีการคุ้มครองชีวิต

โดยจะจ่ายค่าสินไหมเฉพาะค่ารักษาพยาบาลตามที่เกิดขึ้นจริงแต่ไม่เกินวงเงินสูงสุดเท่านั้น

ข้อดี

● เบี้ยถูกกว่าแบบสัญญาเพิ่มเติมประกันชีวิต เพราะคิดเฉพาะในส่วนของการคุ้มครองสุขภาพเท่านั้น

ข้อเสีย

● เป็นสัญญาแบบปีต่อปี บริษัทจะพิจารณาการรับประกันแบบปีต่อปี

ในกรณีที่เราเคลมเยอะในปีที่ผ่านมาบริษัทประกันอาจพิจารณาเพิ่มเบี้ยหรือไม่รับต่อประกันสุขภาพเราได้

ซึ่งถ้าในกรณีที่จะเปลี่ยนบริษัทประวัติสุขภาพนั้นจะติดตัวเราไปด้วยบริษัทใหม่ก็จะพิจารณาจากประวัติสุขภาพของเราซึ่งอาจจะไม่รับทำได้

เหมาะกับใคร : เหมาะกับผู้ที่ต้องการความคุ้มครองสุขภาพเป็นระยะเวลาสั้นๆ และจ่ายเบี้ยไม่สูงมาก

ประกันสุขภาพแบบสัญญาเพิ่มเติมประกันชีวิต

ประกันสุขภาพแบบสัญญาเพิ่มเติมประกันชีวิต

คือการที่เราทำประกันชีวิตเป็นสัญญาหลักและทำสัญญาเพิ่มเติมเป็นประกันสุขภาพ

โดยการจ่ายค่าสินไหมจะมีเงื่อนไขเหมือนกับแบบเดี่ยวคือ

จะจ่ายค่าสินไหมเฉพาะค่ารักษาพยาบาลตามที่เกิดขึ้นจริงแต่ไม่เกินวงเงินสูงสุดเท่านั้น

ข้อดี

● มีความคุ้มครองชีวิต

เนื่องจากเป็นสัญญาเพิ่มเติมพ่วงไปกับสัญญาหลักประกันชีวิต

ถ้าบริษัทประกันชีวิตได้รับทำแล้วจะไม่สามารถยกเลิกได้ถ้าเรามีความประสงค์ต่ออายุ

● ยกเว้นเหตุ 3 ประการที่บริษัทจะไม่รับต่ออายุดังนี้

● กรณีไม่แถลงข้อความจริงตามใบคำขอเอาประกันภัย

ซึ่งหมายถึงมีการปกปิดข้อมูลไม่ให้ข้อมูลตามความเป็นจริง

โดยที่ทราบข้อมูลนั้นอยู่แล้ว

● กรณีเรียกร้องผลประโยชน์โดยไม่มีความจำเป็นทางการแพทย์

● กรณีเรียกร้องผลประโยชน์ค่าชดเชยรายวันรวมกันทุกบริษัทเกินกว่ารายได้ที่แท้จริง

ข้อเสีย

● เบี้ยประกันสูงกว่าแบบเดี่ยวเนื่องจากมีความคุ้มครองทั้งชีวิตและสุขภาพ

เหมาะกับใคร :

เหมาะกับผู้ที่ต้องการความคุ้มครองสุขภาพในระยะเวลายาวๆหรือตลอดชีวิต

ดังนั้นการทำสัญญาเพิ่มเติมประกันสุขภาพนั้นควรทำพ่วงกับประกันชีวิตแบบตลอดชีพ

เนื่องจากเป็นสัญญาหลักระยะยาวไม่เหมือนกับประกันแบบอื่นๆที่มีระยะเวลาที่สั้นกว่า

จากข้อมูลข้างต้นเราได้ทราบแล้วว่าประกันสุขภาพเดี่ยวและประกันสุขภาพแบบสัญญาเพิ่มเติมประกันชีวิตนั้นต่างกันอย่างไร

มีข้อดี ข้อเสียอย่างไร เหมาะกับใคร

อย่างไรก็ตามสุขภาพเรานั้นเป็นสิ่งไม่แน่นอน

ประกันสุขภาพเป็นสิ่งที่จะช่วยลดภาระค่าใช้จ่ายในการรักษาพยาบาลของเราได้

ควรทำตั้งแต่สุขภาพยังแข็งแรงเพราะถ้าสุขภาพเราไม่แข็งแรงหรือเป็นโรคแล้วบริษัทประกันอาจพิจารณาเพิ่มเบี้ยหรือหนักกว่านั้นคือไม่รับทำประกันเลย

ดังนั้นอยากให้มองว่าเราจ่ายเป็น fix cost สำหรับเรื่องสุขภาพเราแต่ละปี

แถมนำไปลดหย่อนภาษีได้สูงสุดถึง 25,000 บาทอีกด้วย

แหล่งที่มาข่าวต้นฉบับnoon

https://www.noon.in.th/blog/how-different-between-health-insurance-and-health-riders/

หมวดหมู่คลังความรู้

ข่าวการเงิน การวางแผนทางการเงิน ภาษี ประกันสังคม ประกันภัย การตลาด ประกันสุขภาพ ประกันชีวิต หุ้น ข่าวทั่วไป อสังหาริมทรัพย์ ท่องเที่ยว ห้องแสดงนิทรรศการ สกู๊ปพืช ประกันควบการลงทุน สุขภาพ ธุรกิจ รูปถ่าย การทำงาน การวางแผนทางการเงิน การดำเนินชีวิตคลังความรู้อื่นๆ

เคลมประกันสุขภาพพุ่ง ธุรกิจดิ้นแก้ปมค่ารักษาแพง

09/08/2024

โรคอะไรบ้างนะที่ประกันสุขภาพปฏิเสธ

30/04/2024

ส่องหุ้นกลุ่มโรงพยาบาลปี’68 เจอเอฟเฟ็กต์ประกันสุขภาพ “Copay”

23/12/2024

ประกันอ่วมเคลมสุขภาพพุ่ง “วิริยะฯ” แบกไม่ไหวขึ้นเบี้ย

29/10/2024

ไฟเขียว “ประกันสุขภาพ” ใหม่ กรมธรรม์คุ้มครองมะเร็งที่โรคสงบแล้ว

01/08/2024