การวางแผนทางการเงิน

85% ของคนไทย ยังไม่ได้คิดหรือวางแผนการออมเพื่อเกษียณ

ธปท. เปิดข้อมูล 85% ของคนไทย ยังไม่ได้คิดหรือวางแผนการออมเพื่อเกษียณ ขณะที่วัยทำงาน 31-60 ปี และกลุ่มอาชีพที่มีรายได้ไม่แน่นอน ยังไมได้เริ่มวางแผน สะท้อนความไม่พร้อมต่อการเข้าสังคมผู้สูงอายุ

ธนาคารแห่งประเทศไทย เปิด รายงานปี 2567 ชี้ คนไทยมีทักษะทางการเงินดีขึ้นต่อเนื่อง และอยู่ในระดับสูงกว่าค่าเฉลี่ย OECD แต่ส่วนใหญ่ยังไม่เข้าใจเรื่อง “ดอกเบี้ยและดอกเบี้ยทบต้น” เพราะหลายคนยังไม่วางแผนการใช้เงิน และเลือกกู้ยืม เมื่อเงินไม่พอใช้

ขณะที่คนรุ่นใหม่มีทัศนคติและค่านิยมให้ความสำคัญกับความสุขในปัจจุบันมากกว่าการวางแผนระยะยาว ซึ่งทั้งหมดนี้อาจส่งผลต่อความมั่นคงทางการเงินของบุคคลและครัวเรือนระยะยาว

ธปท. เปิดข้อมูล 85% ของคนไทย ยังไม่ได้คิดหรือวางแผนการออมเพื่อเกษียณ ขณะที่วัยทำงาน 31-60 ปี และกลุ่มอาชีพที่มีรายได้ไม่แน่นอน ยังไมได้เริ่มวางแผน สะท้อนความไม่พร้อมต่อการเข้าสังคมผู้สูงอายุ

หากมาโฟกัสที่ การออม คนไทยเก็บออมเงิน แต่เงินออมฉุกเฉินไม่พอ และยังไม่ได้คิดวางแผนหรือวางแผนออมเกษียณ พบว่า

• 91.5% ของคนไทยเก็บออมเงิน

• 77.3% มีเงินออมฉุกเฉินไม่ถึง 6 เดือน

• 86% ยังไม่ได้วางแผนเกษียณหรือยังไม่สามารถทำตามแผนออมเกษียณได้

สะท้อนว่าหลายคนยังไม่สามารถออมเงินได้อย่างต่อเนื่องหรือไม่เพียงพอในระยะยาว

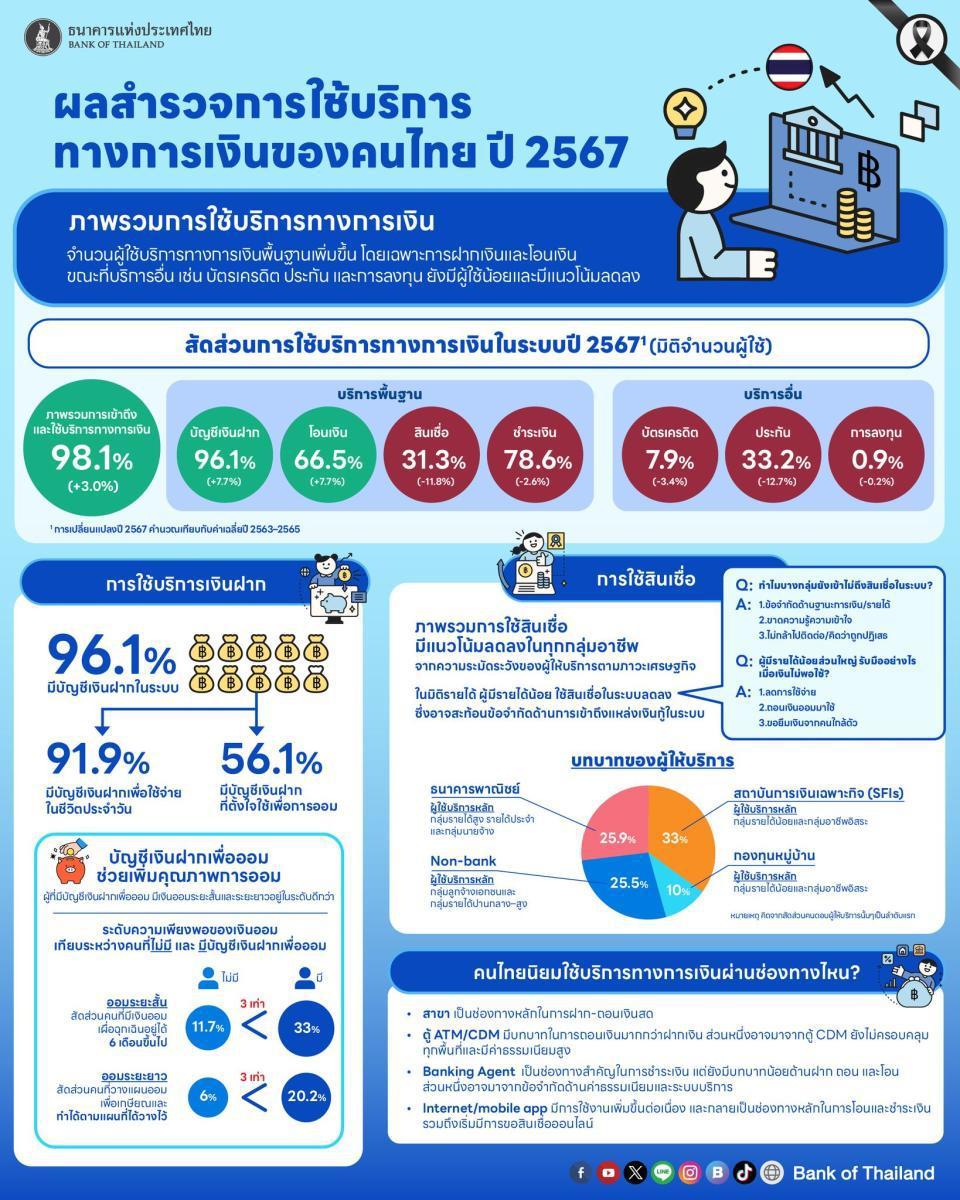

ซึ่งหากดูข้อมูลอีกด้าน พบว่า การใช้บริการทางการเงิน ผู้ใช้บริการพื้นฐานเพิ่มขึ้น โดยเฉพาะการฝากเงินและโอนเงิน ขณะที่บริการอื่น เช่น บัตรเครดิต ประกัน และการลงทุน ยังมีผู้ใช้ในระดับต่ำและมีแนวโน้มลดลง อีกทั้งการใช้สินเชื่อมีแนวโน้มลดลงในทุกกลุ่มอาชีพ จากการพิจารณาสินเชื่อที่เข้มงวดขึ้นตามภาวะเศรษฐกิจ

โดยการฝากเงินของคนไทย 96.1% มีบัญชีเงินฝากในระบบ แต่ในจำนวนนี้ 91.9% มีบัญชีเงินฝากเพื่อใช้จ่ายในชีวิตประจำวัน และ 56.1% มีบัญชีเงินฝากที่ตั้งใจออม

และส่วนใหญ่การออมยังเป็นไปในรูปแบบเงินสด 81.5% ขณะที่มีเพียง 1.9% ที่นำเงินไปลงทุนในผลิตภัณฑ์ทางการเงินต่างๆ

มาดูที่การออมเผื่อฉุกเฉิน ในกรณีขาดรายได้ กะทันหัน กว่า 75% ของคนไทยมีเงินสำรองสำหรับการใช้จ่ายได้ไม่เกิน 6 เดือน โดยเฉพาะกลุ่มวัยรุ่น เด็กจบใหม่ และผู้ประกอบอาชีพที่มีรายได้ไม่แน่นอน เช่น กลุ่มลูกจ้างเอกชน หรือ อาชีพอิสระ

สะท้อนถึงความเปราะบางในการรับมือกับสถานการณ์ที่ไม่คาดคิด ซึ่งอาจนำไปสู่ความเสี่ยงทางเศรษฐกิจในวงกว้าง

ต่อมาคือ การออมเผื่อเกษียณ กว่า 85% ของคนไทยยังไม่ได้คิดหรือวางแผนการออมเพื่อเกษียณ โดยพบว่า คนวัยทำงานที่มีอายุ 31-60 ปี และกลุ่มอาชีพที่มีรายได้ไม่แน่นอน มั่นคง ที่ควรให้ความสำคัญกับการ เตรียมตัวเกษียณ กลับเป็นกลุ่มที่ยังไม่เริ่มวางแผน หรือเริ่มแต่ยังทำไม่ได้ ตามแผนมากที่สุด สะท้อนให้เห็นถึงความไม่พร้อมของประชาชนต่อการเข้าสู่สังคมผู้สูงอายุ (Aging Society)

อย่างไรก็ตาม ข้อมูลยังบอกด้วยว่า ผู้ที่มีระดับเงินออมเผื่อฉุกเฉิน 6 เดือนขึ้นไป มีแนวโน้มที่จะประสบความสำเร็จในการเก็บออมเพื่อเกษียณมากขึ้น รวมทั้งมีความสามารถในการจัดการหนี้สินได้ดีกว่า ซึ่งสะท้อนถึงวินัยทางการเงินที่ดี ซึ่งเพิ่มโอกาสในการบรรลุ เป้าหมายการเก็บออมระยะยาว ลดความกังวลเกี่ยวกับการจัดการภาระหนี้สิน และส่งผลต่อความเป็นอยู่ที่ดีทางการเงิยอีกด้วย

แหล่งที่มาข่าวและภาพต้นฉบับ pptvhd36

https://www.pptvhd36.com/wealth/monetary/269633

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

เปิดเส้นทางราชินีบิตคอยน์ ฉ้อโกงตั้งแต่จีนถึงลอนดอน

18/11/2025

เพราะอะไรคนรวยถึงไม่พึ่งหวย นี่คือ 3 ข้อแตกต่างของเศรษฐีที่ทำไม่เหมือนคนทั่วไป

18/10/2024

3 อุปนิสัยลับของคนรายได้สูง ที่ไม่มีใครรู้

23/02/2026

แผนการเงินที่ดีต้องมีการทบทวน

19/09/2024

5 วิชา “การเงิน การลงทุน” ต้องรู้! เป็นหนี้อย่างไร? ให้มี “เงินเก็บ” เกษียณแบบมีรายได้

04/12/2024