ประกันชีวิต

เช็กให้ชัวร์!... “3 เรื่องต้องรู้” เกี่ยวกับ “ประกันโรคร้ายแรง” ที่ไม่ควรมองข้าม

เมื่ออายุมากขึ้น ความรับผิดชอบในเรื่องต่างๆ ก็มากขึ้นตาม สุขภาพอาจส่งสัญญาณเตือนในรูปแบบของโรคร้าย การทำ “ประกันโรคร้ายแรง” เป็นอีกหนึ่งปัจจัยสำคัญที่สามารถเพิ่มความอุ่นใจเรื่องค่าใช้จ่ายการดูแลสุขภาพได้ แต่ก่อนที่จะเลือกประกันสุขภาพโรคร้ายแรงกับบริษัทใดก็ตาม วันนี้ขอพาทุกคนไปรู้จักกับ 3 เรื่องสำคัญเกี่ยวกับประกันประเภทนี้ที่หลายคนมองข้ามไป แต่จะมีอะไรบ้าง ตามมาเช็กรายละเอียดได้เลย

เรื่องควรรู้ที่ 1 : ความคุ้มครอง

เมื่อพูดถึงการทำ “ประกันโรคร้ายแรง” แล้ว คนส่วนใหญ่มักมีข้อสงสัยเรื่องความจำเป็นในการทำประกันโรคร้ายแรง รวมถึงความคุ้มครองเพิ่มเติมที่จะได้รับ ซึ่งการจะตอบข้อสงสัยในส่วนนี้ได้อย่างชัดเจน เราจะขออธิบายรายละเอียดเป็น 2 ส่วนหลัก ดังนี้

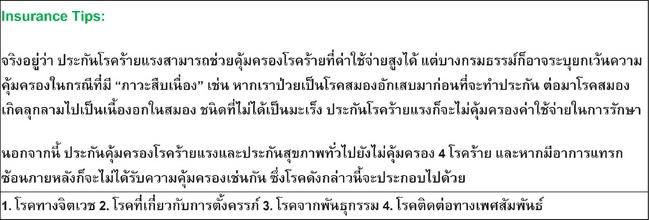

1. หากมี “ประกันสุขภาพ” อยู่แล้ว...ยังจำเป็นต้องทำประกันโรคร้ายแรงหรือไม่?

หลายคนมองว่า “ประกันโรคร้ายแรง” เป็นสิ่งฟุ่มเฟือย เพราะเชื่อว่า “ประกันสุขภาพ” เพียงอย่างเดียวสามารถครอบคลุมทุกค่าใช้จ่ายในการรักษาพยาบาลได้ อีกทั้งในปัจจุบันบริษัทประกันหลายๆ แห่งออกผลิตภัณฑ์ประกันเฉพาะโรคอยู่แล้ว ประกันคุ้มครองโรคร้ายที่ครอบคลุมโรคร้ายแรงหลายๆ โรค ยิ่งไม่จำเป็นเข้าไปใหญ่

“แต่ในความเป็นจริงแล้ว ‘ประกันสุขภาพ’ นั้นไม่ได้ครอบคลุมทุกค่าใช้จ่ายเมื่อป่วย เพราะส่วนใหญ่จะคุ้มครองค่าใช้จ่ายแค่ในกรณีแอดมิท หรือหากมีการคุ้มครองแบบ OPD ด้วยก็มักจะมีวงเงินที่ไม่สูงมากเมื่อเทียบกับเบี้ยที่ต้องจ่ายเพิ่มเติม หรือหากเป็น ‘ประกันเฉพาะโรค’ ก็จะให้ความคุ้มครองเฉพาะโรคที่ระบุไว้เท่านั้น”

อย่างไรก็ดี เวลาที่เปลี่ยนไปและอายุที่เพิ่มขึ้นก็นำพาโรคภัยไข้เจ็บใหม่ๆ มาสู่ตัวเราได้ บางโรคอาจพัฒนาเป็น “โรคร้ายแรง” ที่ต้องใช้ผู้เชี่ยวชาญ รวมถึงเครื่องมือพิเศษในการรักษา ใช้ระยะเวลาในการรักษาที่นานกว่า ส่งผลให้ค่าใช้จ่ายในการรักษาจะอยู่ที่หลักแสนหรือหลักล้าน ซึ่งถือว่าสูงกว่าโรคภัยไข้เจ็บอื่นๆ อยู่มาก หลายๆ รายการไม่ได้เกิดขึ้นในโรงพยาบาล

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

เอไอเอ ประเทศไทย ร่วมมือกับ กรุงศรี เปิดตัวผลิตภัณฑ์ใหม่ “กรุงศรี ประกันยูนิตลิงค์ สมาร์ท แพลน”

01/08/2024

ปลดล็อกคำถามในใจ เก็บเงินไว้รักษาตัวเอง หรือซื้อประกันสุขภาพ ?

29/04/2024

K Research ชี้ธุรกิจประกันชีวิตปี’68 “ดอกเบี้ยลง-กำลังซื้ออ่อนแรง” กดดัน

18/12/2024

เกษียณอย่างมั่นคง ด้วยแบบประกันบำนาญ

14/06/2024

เอไอเอ ประเทศไทย มอบกรมธรรม์ประกันอุบัติเหตุแก่นักกีฬาโอลิมปิก ฮีโร่ของคนไทย

16/08/2024