ประกันชีวิต

“ประกันควบการลงทุน”...กับ “การวางแผนมรดก” !!!

ช่วงหลายปีที่ผ่านมา ผลิตภัณฑ์ “ประกันชีวิตควบการลงทุน” (Unit Linked) ได้รับความนิยมอย่างแพร่หลายมากขึ้น ไม่ว่าจะเป็นบริษัทประกันหรือธนาคารพาณิชย์ ต่างได้นำเสนอผลิตภัณฑ์ดังกล่าวให้แก่ลูกค้าของตนเอง

“ประกันควบการลงทุน” คือ แบบประกันที่ควบรวมความคุ้มครองและโอกาสในการบริหารผลตอบแทนในการลงทุนเพิ่มเติม ซึ่งเบี้ยประกันจะถูกหักค่าใช้จ่ายในการดำเนินการประกันภัย (Premium Charge) ค่าธรรมเนียมการบริหารกรมธรรม์ (Administration Fee) ค่าการประกันภัย (Cost of Insurance) ที่คำนวณจากอัตราค่าการประกันภัยของจำนวนเงินเสี่ยงภัยสุทธิ และอัตราค่าการประกันภัยเพิ่มเนื่องจากสุขภาพ ซึ่งอัตราค่าการประกันภัยจะขึ้นอยู่กับอายุและเพศ โดยจะนำเงินที่เหลือหลังหักค่าใช้จ่ายจัดสรรลงทุนในกองทุนรวมที่สามารถเลือกลงทุนได้ด้วยตนเอง

“ประกันควบการลงทุน” มีหลายรูปแบบ แตกต่างกันตามวิธีชำระเบี้ย

• การจ่ายชำระเบี้ยครั้งเดียวด้วยเงินก้อน (Single Premium)

• การจ่ายชำระเบี้ยรายงวดรายปี (Regular Premium)

• การจ่ายชำระเบี้ยรายงวดแบบมีระยะเวลากำหนด

เมื่อ “ประกันชีวิตแบบควบการลงทุน” ได้รับความนิยมเพิ่มมากขึ้นและถูกนิยมนำมาใช้ในการวางแผนส่งต่อมรดก ซึ่งเงินได้จากการประกันภัยโดยปกติจะเป็นเงินได้ที่ได้รับการยกเว้นตามมาตรา 42 (13) แห่งประมวลกฎหมายรัษฎากร “เงินจากกรมธรรม์ประกันชีวิตเป็นทรัพย์สินที่เกิดขึ้นในขณะหรือภายหลังผู้เอาประกันเสียชีวิต” จึงเป็นที่ถกเกียงและเกิดคำถามว่า “ประกันชีวิตควบการลงทุน” (Unit Linked) จะต้องเสียภาษีมรดกไหม

“ภาษีมรดก” มีผลบังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ 2559 ตามพระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558 โดยมีหลักการในการจัดเก็บภาษีมรดก บุคคลผู้ได้รับทรัพย์มรดกที่ต้องเสียภาษีจากเจ้ามรดกแต่ละราย ไม่ว่าจะได้รับมาในคราวเดียวหรือหลายคราว รวมกันมีมูลค่าเกิน 100 ล้านบาท ต้องเสียภาษีการรับมรดกเฉพาะส่วน ที่เกิน 100 ล้านบาท ในอัตรา 10% หรือ 5% หากผู้ได้รับทรัพย์มรดกเป็นบุพการีหรือผู้สืบสันดานของเจ้ามรดก

“ทรัพย์มรดก” ที่ต้องเสียภาษีมรดก มีทั้งหมด 5 ประเภท ดังต่อไปนี้

• อสังหาริมทรัพย์ เช่น บ้าน ที่ดิน

• หลักทรัพย์ตามกฎหมายว่าด้วยหลักทรัพย์และตลาดหลักทรัพย์ เช่น หุ้น หน่วยลงทุนในกองทุนรวม

• เงินฝากหรือเงินอื่นใดมีลักษณะอย่างเดียวกัน

• ยานพาหนะที่มีหลักฐานทางทะเบียน เช่นรถยนต์ รถจักรยานยนต์

• ทรัพย์สินทางการเงินที่กำหนดเพิ่มขึ้นโดยพระราชกฤษฎีกา

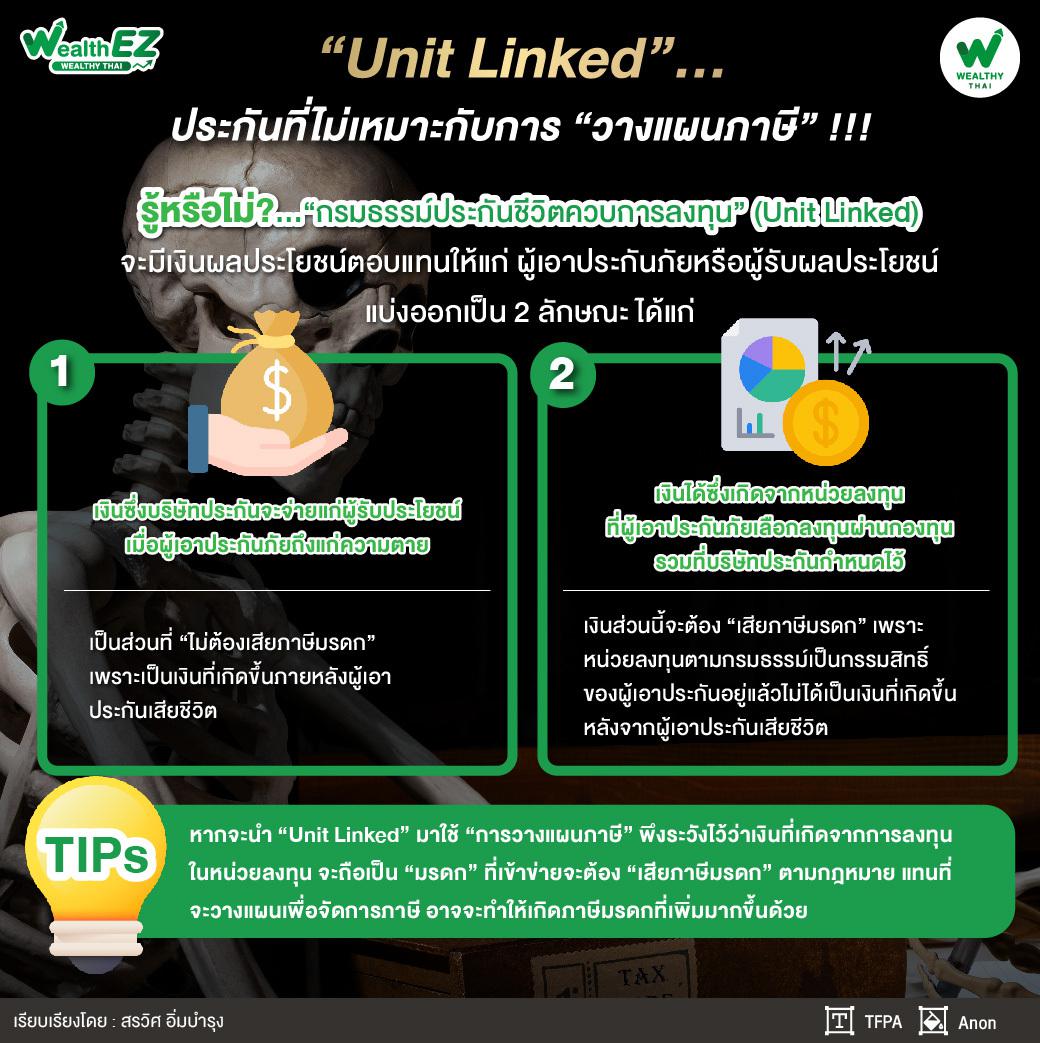

“กรมธรรม์ประกันชีวิตควบการลงทุน” (Unit Linked) เป็นกรมธรรม์ประกันชีวิตที่ได้รับความคุ้มครองในส่วนของประกันชีวิตและลงทุนหน่วยลงทุนในกองทุนรวม โดยผู้เอาประกันภัยต้องจ่ายเงิน โดยประกอบไปด้วย 2 ส่วน คือ

- ค่าเบี้ยประกันชีวิต ที่เป็นส่วนของค่าใช้จ่ายต่างๆ ตามข้างต้น

- เงินลงทุนในหน่วยลงทุน ทั้งนี้ บริษัทผู้รับประกันภัยจะเป็นตัวกลางระหว่างผู้เอาประกันภัยกับกองทุนรวม

“ลักษณะของ ‘กรมธรรม์ประกันชีวิตควบการลงทุน’ (Unit Linked) จะมีเงินผลประโยชน์ตอบแทนให้แก่ ผู้เอาประกันภัยหรือผู้รับผลประโยชน์แบ่งออกเป็น 2 ลักษณะด้วยกัน คือ เงินซึ่งบริษัทประกันจะจ่ายแก่ผู้รับประโยชน์เมื่อผู้เอาประกันภัยถึงแก่ความตาย และ เงินได้ซึ่งเกิดจากหน่วยลงทุนที่ผู้เอาประกันภัยเลือกลงทุนผ่านกองทุนรวมที่บริษัทประกันกำหนดไว้ ซึ่งบริษัทประกันมีหน้าที่ต้องขายหน่วยลงทุนแล้วนำเงินที่ขายได้มาส่งมอบแก่ผู้รับประโยชน์เมื่อผู้เอาประกันภัยถึงแก่ความตาย”

หากตีความในประเด็น “ภาษีมรดก” เงินที่บริษัทประกันจ่ายให้แก่ผู้รับประโยชน์ ตามมูลค่าที่ตกลงไว้ในกรมธรรม์ เป็นเงินส่วนที่ไม่ต้องเสียภาษีมรดก เพราะเป็นเงินที่เกิดขึ้นภายหลังผู้เอาประกันเสียชีวิต เงินส่วนที่ลงทุนผ่านกองทุนรวมบริษัทจะทำการขายหน่วยลงทุนแล้วนำเงินที่ขายได้มาส่งมอบให้แก่ผู้รับผลประโยชน์ ซึ่งเงินส่วนนี้จะต้องเสียภาษีมรดก เพราะหน่วยลงทุนตามกรมธรรม์เป็นกรรมสิทธิ์ของผู้เอาประกันอยู่แล้ว ไม่ได้เป็นเงินที่เกิดขึ้นหลังจากผู้เอาประกันเสียชีวิต

หากจะนำ “ประกันชีวิตควบการลงทุน” มาใช้ใน “การวางแผนภาษี” จะต้องพึงระวังไว้ว่าในส่วนของเงินที่เกิดจากการลงทุนในหน่วยลงทุน จะถือเป็น “มรดก” ที่เข้าข่ายจะต้อง “เสียภาษีมรดก” ตามกฎหมาย แทนที่จะวางแผนเพื่อจัดการภาษี อาจจะทำให้เกิดภาษีมรดกที่เพิ่มมากขึ้นด้วย “ประกันควบการลงทุน” จึงเป็นประกันประเภทที่ไม่เหมาะกับการนำมาใช้วางแผนภาษีมรดก

แหล่งที่มาข่าวต้นฉบับ wealthythai

https://www.wealthythai.com/en/updates/wealth-management/wealth-ez/22411

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

ประกันลดหย่อนภาษี ทำแบบไหนลดหย่อนได้สูงสุด

07/06/2024

เอไอเอ ประเทศไทย จับมือ ธนาคารกรุงเทพ เปิดตัว ‘Be Together Infinite 789’ ประกันชีวิตแบบสะสมทรัพย์ พร้อมต่อยอดความมั่งคั่งและมั่นคงให้กับคนไทย

19/02/2024

เอไอเอ ประเทศไทย เปิดศูนย์ฝึกอบรมที่ปรึกษาด้านการประกันชีวิต การเงิน และสุขภาพ จังหวัดระยอง (AIA FA Center Rayong)

19/09/2025

เอไอเอ ประเทศไทย เปิดตัวแคมเปญ “Fight Dengue” เสริมเกราะป้องกันให้คนไทยห่างไกลโรคไข้เลือดออก ตอกย้ำคำมั่นสัญญา ‘เพื่อสุขภาพและชีวิตที่ดีขึ้น’

14/05/2025

บริษัท หลักทรัพย์จัดการกองทุนเอไอเอ (ประเทศไทย) จำกัด ได้รับรางวัล TOP Investment Management จาก The Asset ในงาน Asset Benchmark Research Awards 2025

04/12/2025