ภาษี

อัปเดต ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2565 พร้อมแนะวิธีการคำนวณ

ขึ้นชื่อว่าภาษีก็เป็นอะไรที่หลีกเลี่ยงไม่ได้นะคะ โดยเฉพาะคนที่อยากสร้างบ้านบนที่ดินของตัวเอง ก็ต้องจ่าย “ภาษีที่ดินและสิ่งปลูกสร้าง” ดังนั้นเจ้าของที่ดินจึงต้องทำความเข้าใจเกี่ยวกับภาษีดังกล่าวและอัปเดตข้อมูลใหม่ๆ อยู่เสมอ เพื่อที่จะได้ปฏิบัติตามกฎเกณฑ์ข้อบังคับได้อย่างถูกต้อง วันนี้เราจึงสรุปภาษีที่ดินและสิ่งปลูกสร้าง ปี 2565 พร้อมแนะนำวิธีการคำนวณภาษี เพื่อนๆ คนไหน อยากจะสร้างบ้าน ต้องอ่านเลยค่ะ

ภาษีที่ดินและสิ่งปลูกสร้างคืออะไร

ภาษีที่ดินและสิ่งปลูกสร้าง หรือที่เราเรียกกันสั้นๆ ว่า ภาษีที่ดิน คือภาษีที่จัดเก็บรายปีตามมูลค่าที่ดินและสิ่งปลูกสร้างต่างๆ โดยมีหน่วยงานผู้ทำหน้าที่รับผิดชอบจัดเก็บภาษี โดยอัตราภาษีจะคำนวณตามประเภทการใช้ประโยชน์

ใครบ้างที่ต้องเสียภาษีที่ดินและสิ่งปลูกสร้าง

• เจ้าของที่ดินหรือสิ่งปลูกสร้าง แต่ถ้าเจ้าของที่ดินและเจ้าของสิ่งปลูกสร้างเป็นคนละคนกัน ก็ให้เจ้าของที่ดินเสียภาษีเฉพาะส่วนมูลค่าที่ดิน ส่วนเจ้าของสิ่งปลูกสร้างเสียภาษีเฉพาะส่วนของมูลค่าสิ่งปลูกสร้าง

• ผู้ครอบครอง ทำประโยชน์ในที่ดิน หรือสิ่งปลูกสร้างที่เป็นทรัพย์สินของรัฐ

• เจ้าของหรือครอบครองที่ดิน สิ่งปลูกสร้างในช่วงวันที่ 1 มกราคม ของปีภาษีนั้น จะต้องเป็นผู้เสียภาษีในปีถัดไป

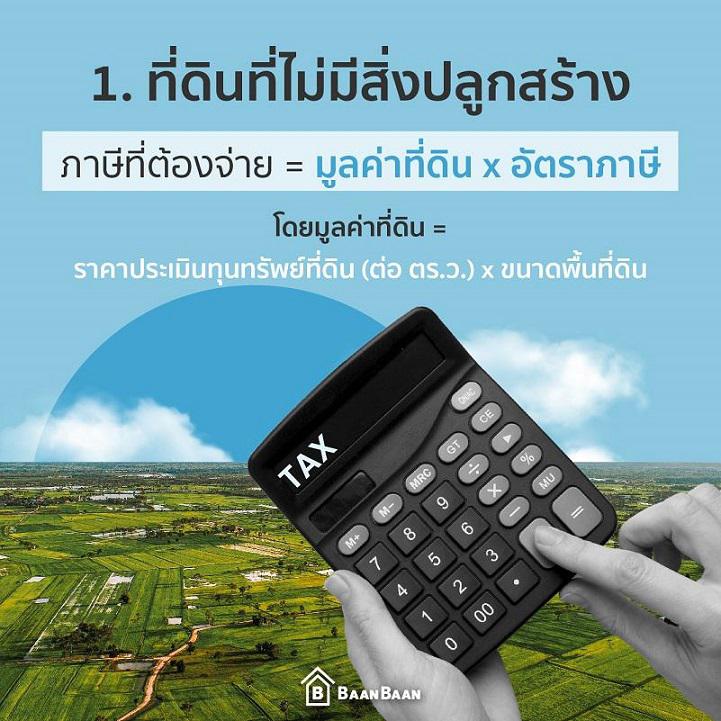

ที่ดินที่ไม่มีสิ่งปลูกสร้าง

สูตร : ภาษีที่ต้องจ่าย = มูลค่าที่ดิน x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

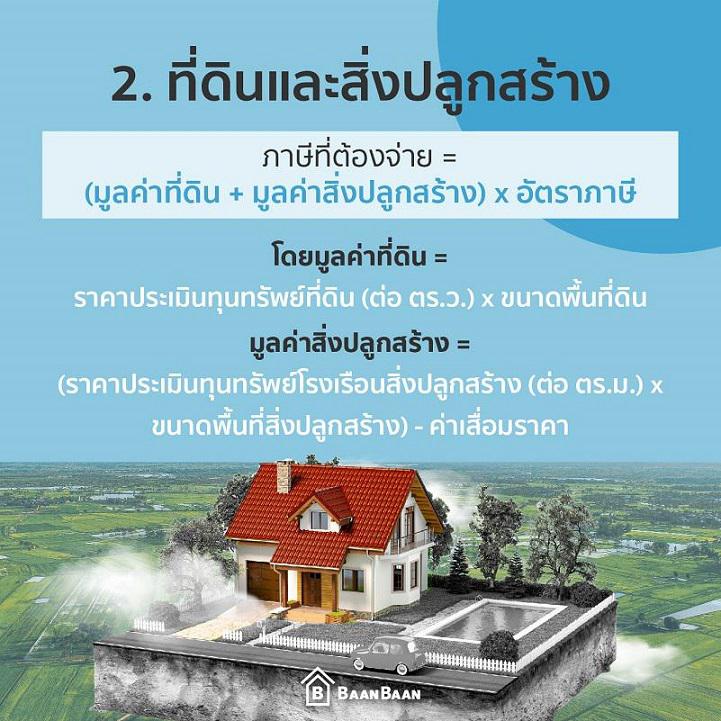

ที่ดินและสิ่งปลูกสร้าง

ที่ดินและสิ่งปลูกสร้าง

สูตร : ภาษีที่ต้องจ่าย = (มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

มูลค่าสิ่งปลูกสร้าง = (ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง) - ค่าเสื่อมราคา

ห้องชุด

ห้องชุด

สูตร : ภาษีที่ต้องจ่าย = มูลค่าห้องชุด x อัตราภาษี

โดยมูลค่าห้องชุด = ราคาประเมินทุนทรัพย์ห้องชุด (ต่อ ตร.ม.) x ขนาดพื้นที่ห้องชุด (ตร.ม.)

อัตราภาษีที่ดินและสิ่งปลูกสร้าง

โดยหลักแล้ว อัตราภาษีที่ดินและสิ่งปลูกสร้างจะจำแนกตามประเภทการใช้ประโยชน์และตัวผู้เสียภาษี ซึ่งจะแบ่งออกเป็น 4 ประเภท ทั้งนี้ อัตราภาษีจะใช้คำนวณแบบขั้นบันไดตามมูลค่าของฐานภาษีแต่ละขั้น ดังนี้

1. ที่ดินประกอบเกษตรกรรม

การใช้ประโยชน์ในการประกอบเกษตรกรรม ต้องเป็นการทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ และกิจการตามกำหนด หากทำเกษตรกรรมไม่เต็มพื้นที่ เสียภาษีตามสัดส่วนการใช้ประโยชน์ โดยบุคคลธรรมดา ได้รับยกเว้นที่ดิน 50 ล้านบาทแรก ไม่ต้องเสียภาษี

อัตราภาษีตามมูลค่าทรัพย์สิน

• 0 – 75 ล้าน คิดอัตราภาษี 0.01% ซึ่งภาษีที่ต้องจ่ายต่อปี ไม่เกิน 7,500 บาท

• 75 – 100 ล้าน คิดอัตราภาษี 0.03% ซึ่งภาษีที่ต้องจ่ายต่อปี ไม่เกิน 30,000 บาท

• 100 – 500 ล้าน คิดอัตราภาษี 0.05% ซึ่งภาษีที่ต้องจ่ายต่อปี ไม่เกิน 250,000 บาท

• 500 – 1,000 ล้าน คิดอัตราภาษี 0.07% ซึ่งภาษีที่ต้องจ่ายต่อปี ไม่เกิน 700,000 บาท

• 1,000 ล้านขึ้นไป คิดอัตราภาษี 0.1% ซึ่งภาษีที่ต้องจ่ายต่อปี ไม่เกิน 1 ล้านบาทขึ้นไป

2. ที่อยู่อาศัย

ที่ดิน หรือสิ่งปลูกสร้างที่เจ้าของใช้อยู่อาศัย โดยภาษีที่ดินและสิ่งปลูกสร้างนี้จะแบ่งออกเป็น

2.1 ที่ดินและสิ่งปลูกสร้าง ที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้าน

อัตราภาษีตามมูลค่าทรัพย์สิน

• 0 – 25 ล้าน คิดอัตราภาษี 0.03% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 7,500 บาท

• 25 – 50 ล้าน คิดอัตราภาษี 0.05% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 25,000 บาท

• 50 ล้านขึ้นไป คิดอัตราภาษี 0.1% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 50,000 บาทขึ้นไป

2.2 สิ่งปลูกสร้าง ที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัย และมีชื่ออยู่ในทะเบียนบ้าน)

อัตราภาษีตามมูลค่าทรัพย์สิน

• 0 – 40 ล้าน คิดอัตราภาษี 0.02% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 8,000 บาท

• 40 – 65 ล้าน คิดอัตราภาษี 0.03% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 19,500 บาท

• 65 – 90 ล้าน คิดอัตราภาษี 0.05% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 45,000 บาท

• 90 ล้านขึ้นไป คิดอัตราภาษี 0.1% ซึ่งมีภาษีที่ต้องจ่ายต่อปี 90,000 บาทขึ้นไป

2.3 ที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์เป็นที่อยู่อาศัย (บ้านหลังอื่นๆ) นอกจากการใช้ประโยชน์เป็นที่อยู่อาศัยตาม 2.1 และ 2.2

อัตราภาษีตามมูลค่าทรัพย์สิน

• 0 – 50 ล้าน คิดอัตราภาษี 0.02% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 10,000 บาท

• 50 – 75 ล้าน คิดอัตราภาษี 0.03% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 22,500 บาท

• 75 – 100 ล้าน คิดอัตราภาษี 0.05% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 50,000 บาท

• 100 ล้านขึ้นไป คิดอัตราภาษี 0.1% ซึ่งมีภาษีที่ต้องจ่ายต่อปี 100,000 บาทขึ้นไป

*สำหรับข้อ 2.1 และ 2.2 บุคคลธรรมดา ได้รับยกเว้นทรัพย์สินมูลค่า 50 ล้านบาทแรก ไม่ต้องเสียภาษีที่ดินและภาษีสิ่งปลูกสร้าง

3. ที่ดินและสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจาก ข้อ 1 และ 2

สำหรับการเก็บภาษีที่ดินและสิ่งปลูกสร้างข้อนี้ จะไม่ใช่เพื่อการเกษตรและที่อยู่อาศัย แต่จะเป็นที่ดินในเชิงพาณิชย์

อัตราภาษีตามมูลค่าทรัพย์สิน

• ไม่เกิน 50 ล้าน คิดอัตราภาษี 0.3% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 150,000 บาท

• 50 – 200 ล้าน คิดอัตราภาษี 0.4% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 800,000 บาท

• 200 – 1,000 ล้าน คิดอัตราภาษี 0.5% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 5 ล้าน บาท

• 1,000 – 5,000 ล้าน คิดอัตราภาษี 0.6% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 30 ล้าน บาท

• 5,000 ล้านขึ้นไป คิดอัตราภาษี 0.7% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 35 ล้าน บาทขึ้นไป

4. ที่ดินหรือสิ่งปลูกสร้างที่รกร้างหรือไม่ได้ทำประโยชน์

และกลุ่มสุดท้ายที่จะเสียภาษีที่ดินและสิ่งปลูกสร้างแพงที่สุด คือที่ดินที่ปล่อยทิ้งให้รกร้างโดยไม่ได้ทำประโยชน์

อัตราภาษีตามมูลค่าทรัพย์สิน

• ไม่เกิน 50 ล้าน คิดอัตราภาษี 03% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 150,000 บาท

• 50 – 200 ล้าน คิดอัตราภาษี 0.4% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 800,000 บาท

• 200 – 1,000 ล้าน คิดอัตราภาษี 0.5% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 5 ล้าน บาท

• 1,000 – 5,000 ล้าน คิดอัตราภาษี 0.6% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 30 ล้าน บาท

• 5,000 ล้านขึ้นไป คิดอัตราภาษี 0.7% ซึ่งมีภาษีที่ต้องจ่ายต่อปี ไม่เกิน 35 ล้าน บาทขึ้นไป

*ทุก 3 ปีที่มีการปล่อยที่ดินให้รกร้าง จะถูกเรียกเก็บภาษีเพิ่มขึ้นอีก 0.03% โดยอัตราภาษีรวมทั้งหมดต้องไม่เกิน 3%

บทลงโทษหากชำระภาษีที่ดินและสิ่งปลูกสร้างเกินกำหนด

เบี้ยปรับ คือ ค่าปรับที่เกิดจากการชำระภาษีไม่ครบถ้วนภายในเวลาที่กำหนด มีรายละเอียดคือ ไม่ได้ชำระภาษีภายในเวลาที่กำหนด จะได้รับหนังสือแจ้งเตือน และเสียเบี้ยปรับตั้งแต่ 10-40% ของจำนวนภาษีค้างชำระ

ชำระภาษีที่ดิน-สิ่งปลูกสร้างได้ที่ไหน

ในส่วนของช่องทางการชำระภาษีที่ดินและสิ่งปลูกสร้าง กรุงเทพมหานครได้เพิ่มทางเลือกและอำนวยความสะดวกให้แก่ประชาชนในการชำระภาษีได้อย่างสะดวก รวดเร็ว ดังนี้

1. สำนักงานเขต

2. ธนาคารกรุงไทยทุกสาขาทั่วประเทศ

3. เครื่องเอทีเอ็ม (ATM) ของธนาคารกรุงไทยทุกสาขาทั่วประเทศ

4. บัตรเครดิตประเภท Visa และ Master ของธนาคารและสถาบันการเงินทุกแห่ง หรือบัตรกรุงไทยวีซ่าเดบิต

5. ทำรายการชำระเงินข้ามธนาคารด้วย Barcode หรือ QR Code

เมื่อรู้อย่างนี้แล้ว เพื่อน ๆ คนไหนที่มีแพลนคิดจะปลูกสร้างบ้านเพื่อวัตถุประสงค์ต่าง ๆ อย่าลืมที่จะศึกษารายละเอียดเกี่ยวภาษีที่ดินและสิ่งปลูกสร้าง เพื่อที่จะไม่พลาดการคำนวณภาษีกันนะคะ

แหล่งที่มาข่าวต้นฉบับBaanBaan

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

[สรุปโพสต์เดียวจบ] ค่าลดหย่อนภาษีปี 2565 มีอะไรบ้าง

30/04/2024

สรรพากรเข้มคืนภาษีเงินได้กลุ่มเสี่ยง

30/04/2024

ต้องรู้! เปิดข้อมูลภาษีที่เกี่ยวข้องกับกองมรดก

30/04/2024

สถาบันในอียูเสนอเก็บภาษีอภิมหาเศรษฐีทั่วโลก เพิ่มรายได้หลักแสนล้านดอลล์

30/04/2024

เตรียมพร้อม 'เสียภาษี' เมื่อคุณมีรายได้จาก 'แหล่งเงินได้นอกประเทศ'

30/04/2024