ประกันชีวิต

“ประกันชีวิต”...ความคุ้มครองที่ “ยิ่งรอ-ยิ่งแพง”

หลังเริ่มทำงานไม่นานเพื่อนที่ทำงานด้าน “ประกันชีวิต” คนหนึ่งได้นำเสนอการทำประกันให้กับผม ทุกวันนี้ผมยังจำบทสนทนาระหว่างผมกับเพื่อนในวันนั้นว่าผมทำประกันชีวิตไปเพื่ออะไรในเมื่อผมไม่ได้มีภาระทางการเงินอะไร เวลาผ่านไปหลายปีผมได้ข่าวว่าเพื่อนคนนี้ได้จากไปก่อนเวลาอันควร การสูญเสียเสาหลักด้านรายได้คงส่งผลกระทบกับครอบครัวของเขาที่มีลูกอายุไม่กี่ขวบไม่มากก็น้อย

“ผมคิดว่าด้วยอาชีพของเขาคงจะได้รับเงินจากกรมธรรม์ประกันชีวิตไม่มากก็น้อย ขณะเดียวกันทำให้ผมกลับมาคิดว่าถ้าหากวันหนึ่งเหตุการณ์แบบนี้เกิดกับครอบครัวของผมจะเป็นอย่างไร”

ต่อมาเมื่อเรียนเรื่อง “การวางแผนการเงินส่วนบุคคล” ผมพบว่าในกระบวนการวางแผนทางการเงินส่วนบุคคลนั้น “การบริหารจัดการความเสี่ยง” มีความสำคัญเป็นลำดับต้นๆ ในการวางแผนการเงิน

ผู้บรรยายในชั้นเรียนยกตัวอย่างเรื่อง “การสวมหน้ากากออกซิเจนบนเครื่องบิน” ว่า การที่ผู้ใหญ่ต้องสวมหน้ากากออกซิเจนให้ตัวเองก่อนแล้วจึงสวมหน้ากากให้กับเด็กนั้น เพราะในสถานการณ์ฉุกเฉินนั้นคนจะหมดสติจากการขาดออกซิเจนภายในเวลาเพียง 15 วินาทีเท่านั้น หากผู้ใหญ่มัวแต่สวมหน้ากากให้เด็กก่อน ผู้ใหญ่มีโอกาสสูงมากที่จะหมดสติ ผลสุดท้ายคือทั้งเด็กและผู้ใหญ่ไม่สามารถเอาชีวิตรอดไปได้

“ผู้ใหญ่จึงต้องสวมหน้ากากเพื่อไม่ให้ตัวเองหมดสติไปก่อน ให้สามารถช่วยเหลือเด็กได้นั่นเอง การสวมหน้ากากให้ผู้ใหญ่ก่อน อาจเป็นสิ่งที่แปลกจากหลักปฎิบัติในชีวิตประจำวันที่เรามักให้ความสำคัญกับเด็ก สตรี และคนชรา แต่ในสถานการณ์ฉุกเฉินอาจเป็นเรื่องจำเป็น”

แล้วเรื่องนี้เกี่ยวอะไรกับ “ประกันชีวิต” ล่ะ?

วัตถุประสงค์หลักในการทำประกันชีวิต คือ การสร้างหลักประกันขั้นพื้นฐานเพื่อคุ้มครองให้บุคคลที่เราเป็นห่วงยังสามารถดำรงชีวิตได้เมื่อเราเกิดเหตุไม่คาดคิดขึ้น เราจะทำยังไงให้บุคคลที่เรารักและเป็นห่วงยังสามารถดำเนินชีวิตได้ตามเป้าหมายที่กำหนดไว้หากเราไม่สามารถอยู่ดูแลคุ้มครองได้อีกต่อไป

“แต่เพราะไม่มีใครรู้อนาคตของตัวเอง การป้องกันไม่ให้เกิดเหตุไม่คาดคิดต่างๆ และการสร้างความมั่นใจหรือความมั่นคงสำหรับอนาคตเอาไว้ล่วงหน้าจึงเป็นวิธีการที่ทำให้เรามั่นใจว่าคนข้างหลังจะสามารถดำเนินชีวิตต่อไปได้ ‘การวางแผนการประกันภัยและประกันชีวิต’ จึงเป็นวิธีการหนึ่งที่ช่วยในการสร้างความมั่นคงให้กับครอบครัว ควบคู่ไปกับการวางแผนการเงินด้านการออมและการลงทุน”

ในการสร้างความคุ้มครองเพื่อป้องกันผลกระทบทางการเงิน เราสามารถนำวิธี “การบริหารการเสี่ยงภัย” (Risk Management) มาเลือกแนวทางที่เหมาะสม หรือนำแต่ละวิธีมาใช้ควบคู่กันได้เช่นกัน วิธีการบริหารการเสี่ยงภัย มีดังนี้

1. การหลีกเลี่ยงความเสี่ยงภัย (Risk avoidance) ก็คือการไม่ยุ่งเกี่ยวกับกิจกรรมหรือสิ่งที่จะก่อให้เกิดความเสี่ยงภัย วิธีนี้แม้จะเป็นวิธีที่ช่วยไม่ให้เราต้องประสบกับภัยแต่ก็อาจมีผลกระทบทางอ้อมในด้านอื่นๆ เช่น การกลัวอุบัติเหตุทำให้ไม่กล้าเดินทางไปไหนเลย เป็นต้น

2. การลดความเสี่ยงภัย (Risk Reduction) หรือลดความรุนแรงเมื่อเกิดเหตุ เช่น การขับรถยนต์อย่างมีสติ เคารพกฎจราจร การเดินทางด้วยรถยนต์แทนรถมอเตอร์ไซค์ ไปจนถึงการออกกำลังกายเพื่อสุขภาพที่ดีหรือการตรวจสุขภาพประจำปีเพื่อให้พบปัญหาสุขภาพแต่เนิ่นๆ เป็นต้น

3. การรับการเสี่ยงภัยไว้เอง (Risk retention) เมื่อประเมินว่าภัยที่จะเกิดขึ้นมีความเสียหายน้อยมาก จนไม่คุ้มค่ากับการป้องกันความเสี่ยง และยังเป็นเหตุการณ์ที่ไม่ได้เกิดขึ้นบ่อย เราก็สามารถรับความเสี่ยงภัยไว้เองได้

4. การโอนความเสี่ยงภัย (Risk Transfer) “การทำประกันภัย” และ “ประกันชีวิต” เป็นรูปแบบหนึ่งของ “การโอนความเสี่ยงภัย” จากเราไปยังบริษัทประกันฯ แม้วิธีนี้จะมีต้นทุนค่าใช้จ่ายในการทำประกันภัย แต่เมื่อเทียบกับระดับความคุ้มครองที่ได้รับจะพบว่าต้นทุนเหล่านี้เป็นสัดส่วนที่ไม่มากนัก แต่สามารถลดผลกระทบทางการเงินเมื่อเกิดภัยขึ้น

“เมื่อเราตัดสินใจเลือกโอนความเสี่ยงด้วยการทำประกันชีวิต คำถามที่ตามมาก็คือ เราควรทำประกันชีวิตมากน้อยแค่ไหน? และเราควรเริ่มทำเมื่อไหร่?”

คำถามว่า…“ควรทำเมื่อไหร่?” เป็นเรื่องที่เห็นภาพได้ง่ายผ่านการเปรียบเทียบข้อมูลของแบบประกันชีวิต เพียงแต่ปกติการนำเสนอแบบประกันมักไม่เปรียบเทียบให้เราเห็น เพราะมักเป็นการนำเสนอเพื่อให้เราตัดสินใจทำประกันทันที เรามาหาคำตอบจากตัวอย่างแบบประกันชีวิตแบบหนึ่งที่มีการนำเสนอในปัจจุบันกันครับ

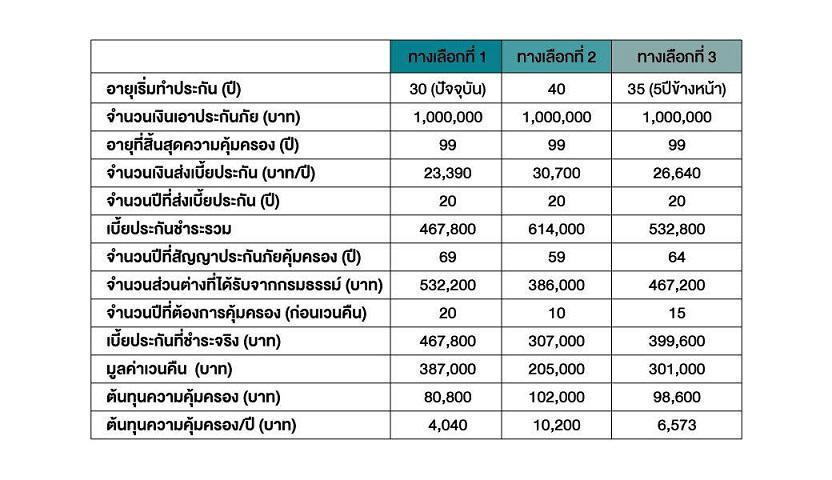

คุณหนึ่ง อายุ 30 ปี กำลังพิจารณาทำประกันชีวิตเพื่อลูกน้อยวัย 3 ขวบ คุณหนึ่งได้ขอให้ตัวแทนประกันชีวิตทำรายละเอียดของแบบประกันชีวิตแบบหนึ่งเพื่อพิจารณา ความตั้งใจเดิมคิดว่าจะทำประกันชีวิตเมื่อมีอายุ 40 ปี แต่ก็อยากดูว่าถ้าเริ่มทำประกันชีวิตทันทีจะเป็นอย่างไร ตัวแทนประกันชีวิตจึงได้นำเสนอรายละเอียดการทำประกันชีวิตในช่วงอายุต่างๆ เพื่อเป็นข้อมูลสำหรับเปรียบเทียบ ตามตาราง

หากคุณหนึ่งตัดสินใจ “ทำประกันทันที” อัตราเบี้ยประกันชีวิตที่คุณหนึ่งต้องจ่ายปีละ 23,390 บาท หรือเท่ากับคุณหนึ่งต้องชำระเบี้ยรวมเป็นเงิน 467,800 บาท สัญญาประกันชีวิตมีความคุ้มครองเป็นระยะเวลา 69ปี จนคุณหนึ่งมีอายุถึง 99 ปี เมื่อครบสัญญาหรือเสียชีวิตไปก่อนหน้าครอบครัวคุณหนึ่งจะได้รับเงินเอาประกันภัยเป็นเงิน 1 ล้านบาท เท่ากับมีส่วนต่างของเงินที่ได้รับกับเบี้ยประกันที่ชำระไปเท่ากับ 532,200 บาท

“แต่หากคุณหนึ่งตัดสินใจ ‘ยกเลิกความคุ้มครอง’ เมื่อลูกจบการศึกษาหรือในอีก 20 ปีข้างหน้า คุณหนึ่งจะได้รับเงินจากมูลค่าเงินสดของกรมธรรม์ในวันยกเลิกสัญญา เป็นเงิน 387,000 บาท เมื่อหักเบี้ยประกันที่คุณหนึ่งชำระ ส่วนต่างที่เกิดขึ้นคือค่าใช้จ่ายเพื่อความคุ้มครองเป็นเงิน 80,800 บาท หรือปีละ 4,040 บาท”

แต่ถ้าคุณหนึ่งตัดสินใจ “ทำประกันแบบเดียวกันนี้ในอีก 5 ปีข้างหน้า” เมื่อคุณหนึ่งมีอายุ 35 ปี เบี้ยประกันชีวิตที่คุณหนึ่งต้องชำระปีละ 26,640 บาท หรือเบี้ยประกันชีวิตรวมเป็นเงิน 532,800 บาท ส่วนต่างของเงิน1 ล้านบาท ที่จะได้รับกับเบี้ยที่ชำระไปคำนวณได้เท่ากับ 467,200 บาท

“แต่หากคุณหนึ่งตัดสินใจ ‘ยกเลิกความคุ้มครอง’ เมื่อลูกจบการศึกษาหรือในอีก 15 ปีข้างหน้า เท่ากับคุณหนึ่งชำระเบี้ยประกันรวม 15 ปี คิดเป็นเบี้ยประกันรวม 399,600 บาท ในวันยกเลิกความคุ้มครอง คุณหนึ่งจะได้รับเงินจากมูลค่าเงินสดของกรมธรรม์เป็นเงิน 301,000 บาท เท่ากับคุณหนึ่งมีค่าใช้จ่ายในการทำประกันชีวิตเป็นเงิน 98,600 บาท หรือคิดเป็นปีละ 6,573 บาท”

จะเห็นได้ว่าหากคุณหนึ่งเลือกทางเลือกนี้ นอกจากการที่คุณหนึ่งจะไม่ได้รับความคุ้มครองในช่วงอายุ 30-35 ปี แล้ว คุณหนึ่งยังมีต้นทุนค่าใช้จ่ายของการประกันชีวิตเพื่อสร้างความคุ้มครองที่สูงกว่าด้วย หรือในทางกลับกันคุณหนึ่งจะได้รับ “ผลประโยชน์สุทธิ” จากกรมธรรม์ประกันชีวิตที่ต่ำกว่าการตัดสินใจทำประกันชีวิตทันที

เห็นแบบนี้แล้ว อย่าลังเลอีกต่อไป.... มา “เริ่มทำประกัน” แต่เนิ่นๆ กันดีกว่าครับ

แหล่งที่มาข่าวต้นฉบับwealthythai

https://www.wealthythai.com/en/updates/wealth-management/wealth-ez/12858

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

เอไอเอ เพรสทีจ คลับ จับมือ โรงพยาบาลกรุงเทพ จัดงาน The Future of Healthcare Discovery your genes Tailor your Life “อย่าปล่อยให้เรื่องสุขภาพเป็นอนาคตที่คาดเดาไม่ได้”

09/09/2024

กลุ่มบริษัทเอไอเอ ครองอันดับ 1 บริษัทที่มีสมาชิกสโมสรล้านเหรียญโต๊ะกลม (MDRT) มากที่สุดในโลก 10 ปีติดต่อกัน

01/08/2024

เอไอเอ เปิดตัวโครงการ Club CI 2026 เดินหน้าสร้างความตระหนักรู้ ส่งต่อตวามห่วงใย พร้อมเสริมความคุ้มครองโรคร้ายแรงให้แก่คนไทย

25/02/2026

เอไอเอ ประเทศไทย จับมือ กรุงเทพมหานคร และเขตบางรัก จัดแคมเปญ “AIA x BKK Food Bank” ร่วมส่งต่อน้ำใจให้กลุ่มเปราะบาง

15/05/2025

เอไอเอ เปิดตัวแคมเปญ “Rethink Healthy” มุ่งสร้างแรงบันดาลใจให้คนเอเชียมีสุขภาพที่ดีขึ้น

28/06/2024