ประกันสุขภาพ

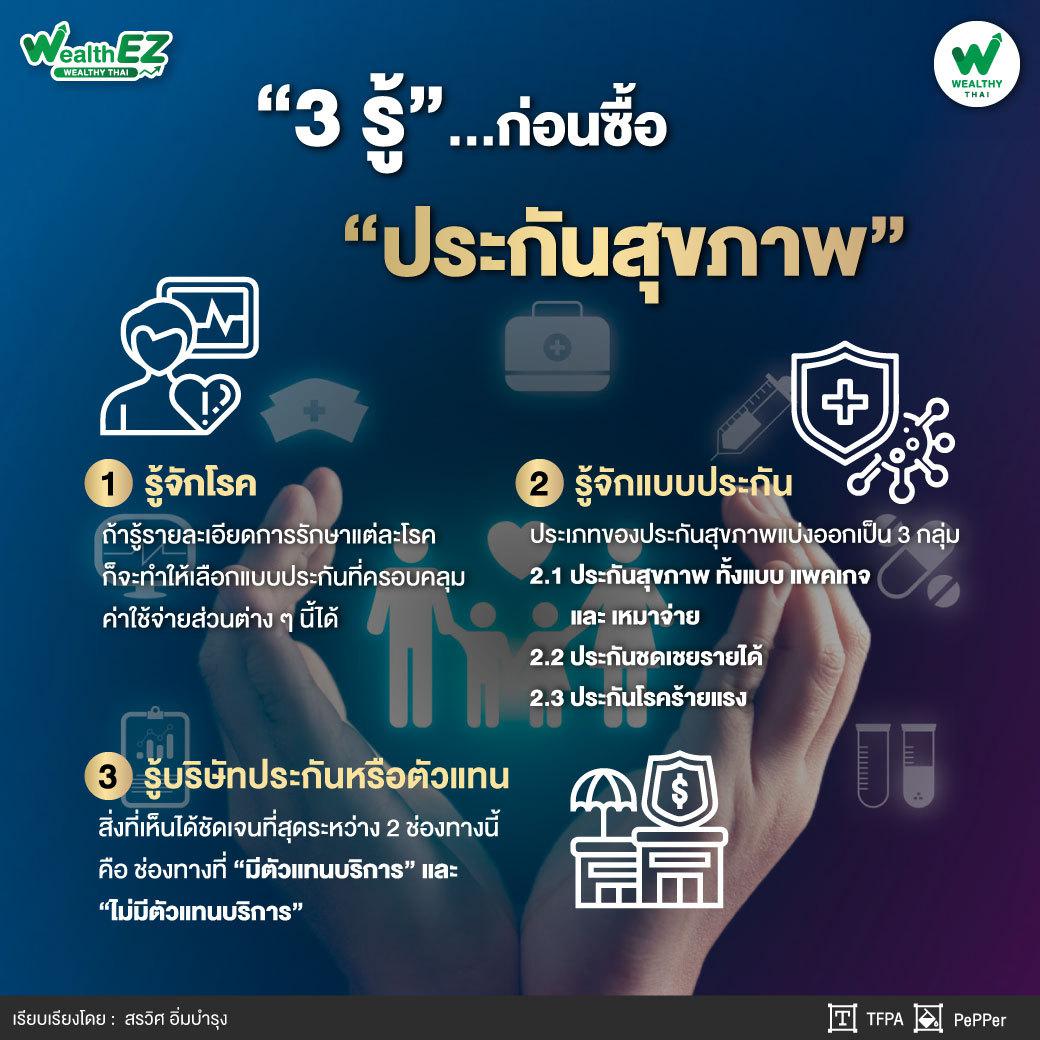

“3 รู้”...ก่อนซื้อ “ประกันสุขภาพ” !!!

หากเอ่ยถึง “ประกันสุขภาพ” หลายคนซื้อประกันสุขภาพไว้แล้ว ขณะที่ยังมีอีกหลายคนที่กำลังวางแผนซื้อ ซึ่งในกระบวนการวางแผนซื้อประกันสุขภาพ สิ่งสำคัญที่สุด คือ ขั้นตอนของการวางแผน และสิ่งที่ต้องพิจารณาทุกครั้งก่อนซื้อประกันสุขภาพ มีดังนี้

1. รู้จักโรค : หลายคนอาจจะรู้จักโรคต่างๆ ไม่ว่าจะเป็นโรคมะเร็ง, โรคหัวใจ, โรคหลอดเลือดสมองหรือโรคที่ร้ายแรงน้อยลงมาหน่อย เช่น โรคกระเพาะ, นิ่ว เราต่างเคยได้ยินโรคเหล่านี้ แต่รู้หรือไม่ว่าโรคเหล่านี้มีกระบวนการรักษาอย่างไร

เช่น โรคหลอดเลือดสมอง (stroke) คือ ภาวะที่สมองขาดเลือดไปเลี้ยงเนื่องจากหลอดเลือดตีบ อุดตัน หรือแตก ส่งผลให้เนื้อเยื่อในสมองถูกทำลาย การทำงานของสมองหยุดชะงัก ซึ่งอาจจะต้องทำกายภาพบำบัดเป็นระยะเวลานานนับปี

“ดังนั้น ถ้ารู้รายละเอียดการรักษาแต่ละโรค ก็จะทำให้เลือกแบบประกันที่ครอบคลุมค่าใช้จ่ายส่วนต่าง ๆ นี้ได้”

2. รู้จักแบบประกัน : ประเภทของประกันสุขภาพแบ่งออกเป็น 3 กลุ่ม

2.1 ประกันสุขภาพ ทั้งแบบ แพคเกจ และ เหมาจ่าย โดยสัญญาเพิ่มเติมตัวนี้ จะทำหน้าที่ในการจ่ายค่ารักษาพยาบาลตามการรักษาจริง ตามมาตรฐานประกันสุขภาพแบบใหม่ (New Health Standard) 13 หมวด และมียังความคุ้มครองเพิ่มเติม ที่แตกต่างกันอีกในแต่ละแบบประกันของแต่ละบริษัท

2.2 ประกันชดเชยรายได้ ในกรณีรักษาตัวในโรงพยาบาล ตัวนี้ตามชื่อเลยคือเมื่อเรารับการรักษาที่โรงพยาบาลแบบผู้ป่วยใน เราจะได้เงินชดเชยรายได้ต่อวันตามวงเงินที่เราซื้อไว้ แต่เงื่อนไขการรับประกันต้องไม่เกินรายได้ประจำวันที่ผู้เอาประกันได้รับจริง

2.3 ประกันโรคร้ายแรง จะได้รับเงินค่าสินไหมต่อเมื่อเราป่วยเป็นโรคที่กรมธรรม์ให้ความคุ้มครองเท่านั้น

“ในหลายกรณีประกันสุขภาพแบบเหมาจ่ายไม่สามารถคุ้มครองค่ารักษาพยาบาลได้ทั้งหมด อาจจะใช้ประกันชดเชยรายได้ + ประกันโรคร้ายแรง ในการดูแลค่าใช้จ่ายในส่วนที่เหลือได้ หรือในกรณีที่ร้ายแรงกว่านั้นอาจจะไม่สามารถกลับไปทำงานได้อย่างปกติ ประกันโรคร้ายแรงก็จะเป็นเงินทุนในการปรับตัวของผู้เอาประกันได้ด้วย”

3. รู้บริษัทประกันหรือตัวแทน : สิ่งที่เห็นได้ชัดเจนที่สุดระหว่าง 2 ช่องทางนี้คือ ช่องทางที่ “มีตัวแทนบริการ” และ “ไม่มีตัวแทนบริการ” โดยวิธีประเมินอาจจะต้องลองจินตนาการไปในตอนที่ป่วย ถ้ามีปัญหาการเรียกร้องสินไหมกับบริษัทประกัน สามารถจัดการกับปัญหาเหล่านั้นด้วยตนเองได้หรือไม่ หรือการมีตัวแทนคอยช่วยจัดการปัญหาลักษณะนี้อาจจะเป็นทางเลือกที่ดีกว่า ถ้าตอบคำถามเหล่านี้ได้ก็จะช่วยให้ตัดสินใจซื้อได้ดีขึ้น

“ประกันสุขภาพ” เป็นสัญญาประกันชีวิตระยะยาว การปรับความคุ้มครองระหว่างทางก็สามารถทำได้ แต่มีความซับซ้อนตามแต่สุขภาพของผู้ทำประกันที่เปลี่ยนไป ดังนั้น ควรที่จะพิจารณาอย่างรอบคอบทุกครั้งก่อนทำประกันชีวิตทุกฉบับ

แหล่งที่มาข่าวและภาพต้นฉบับ wealthythai

https://www.wealthythai.com/en/updates/wealth-management/wealth-ez/25134

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

ทำไมทำประกันแล้วเคลมไม่ได้?

02/08/2024

5 เทคนิค เลือกประกันสุขภาพ ยังไงให้คุ้ม แบบฉบับพนักงานเงินเดือน

30/04/2024

นับถอยหลัง ประกันสุขภาพ เพิ่มเงื่อนไข Copayment

08/05/2025

ถึงเวลาอัปเดต “ประกันสุขภาพ” ของคุณหรือยัง?

11/03/2026

คปภ. เพิกถอนไลเซนส์ “นายหน้าแสบ” หลอกขายประกันภัยโควิด “เจอจ่ายจบ”

30/04/2024