ข่าวการเงิน

“วัยเกษียณ” เปราะบาง เงินออมต่ำ-หนี้เสียสูง ตลท. ผุดแคมเปญช่วยรับมือ

คนไทย ‘วัยเกษียณ’ อยู่ในภาวะเปราะบาง

พบผู้สูงอายุเงินออมต่ำกว่า 50,000 บาท พุ่งกว่า 41.4% หนี้เสียขยายตัว

มูลค่าเกือบ 8 หมื่นบาทต่อบัญชี ตลาดหลักทรัพย์ฯ ผุดแคมเปญ “Happy Money,

Happy Young Old ปูนนี้ (ก็) มีใช้” เจาะคนวัยแรงงานใกล้เกษียณอายุ 45-65

ปี ช่วยบริหารเงินรับมือเกษียณ ตั้งเป้าปีนี้มีผู้เข้าเรียนอย่างน้อย 3

พันราย

วันที่ 25 เมษายน 2566 สังคมผู้สูงอายุคืออะไร? มาลองทวนความจำกันหน่อย

โดยปัจจุบันระดับประชากรอายุ 60 ปีขึ้นไป เกินกว่า 10%

ของประชากรทั้งประเทศ และระดับประชากรอายุ 65 ปีขึ้นไป เกินกว่า 7%

ของประชากรทั้งประเทศ ถือเป็นสังคมสูงอายุ (Aged Society)

ขณะที่ระดับประชากรอายุ 60 ปีขึ้นไป เกินกว่า 20% ของประชากรทั้งประเทศ

และระดับประชากรอายุ 65 ปีขึ้นไป เกินกว่า 14% ของประชากรทั้งประเทศ

ถือเป็นสังคมสูงอายุอย่างสมบูรณ์ (Completely Aged Society)

และหากระดับประชากรอายุ 60 ปีขึ้นไป เกินกว่า 28% ของประชากรทั้งประเทศ

และระดับประชากรอายุ 65 ปีขึ้นไป เกินกว่า 20% ของประชากรทั้งประเทศ

จะถือเป็นสังคมสูงอายุระดับสุดยอด (Super-Aged Society) (ที่มา:

คำนิยามจากองค์การสหประชาชาติ)

“เดี่ยวนี้ทาง UN หรือในยุโรปใช้เกณฑ์อายุ 65 ปี เป็นมาตรวัดใหม่แล้ว

ซึ่งตอนนี้ทั้งในยุโรปและอเมริกาก็กำลังมีแนวคิดที่จะขยายอายุทำงานมากขึ้นอีกด้วย”

คนทั้งโลกเกือบ 8 พันล้าน “ยังไม่แก่”

โดยสถานการณ์สังคมผู้สูงอายุทั้งโลก พบว่าในปี 2565 โลกของเรามีประชากร

7,942 ล้านคน และมีประชากรอายุ 65 ปีขึ้นไปแค่ 9.7% ของประชากรทั้งหมด

ฉะนั้นถือว่าคนทั้งโลกโดยรวม “ยังไม่แก่” โดยคาดว่าในปี 2593

จะเพิ่มขึ้นเป็น 16.4% (ที่มา : World Population Prospects 2022)

ซึ่งตามคำนิยาม UN ถือว่าเป็นการเข้าสู่สังคมสูงอายุอย่างสมบูรณ์

(Completely Aged Society)

ทั้งนี้พบว่าบางกลุ่มประเทศในปัจจุบันถือว่าเป็นสังคมสูงอายุอย่างสมบูรณ์

(Completely Aged Society) และสังคมสูงอายุระดับสุดยอด (Super-Aged

Society) แล้วด้วยซ้ำ โดยเฉพาะในยุโรปและอเมริกาเหนือ โดย 5

ประเทศที่มีประชากรอายุ 65 ปีขึ้นไป สูงสุดในโลกคือ 1.ญี่ปุ่น 29.8%

2.อิตาลี 23.7% 3.ฟินแลนด์ 22.9% 4.โปรตุเกส 22.6% และ 5.กรีซ 22.5% (ที่มา

: ข้อมูลปี 2021, World Social Report 2023)

เพราะฉะนั้นจะเห็นประเทศเหล่านี้ ภาพเศรษฐกิจโดยรวม คนมีอายุเยอะ

คนทำงานน้อยลง ตัวเลข GDP ชะลอลง จากรายได้ภาษีคนทำงานที่น้อยลง

แต่มีภาระด้านการคลังจากการดูแลผู้สูงอายุที่ทยอยขึ้น

ไทย : คนสูงอายุเป็นอันดับ 2 ในอาเซียน

มาดูกันที่ประเทศไทย จากข้อมูลสิ้นปี 2565 พบว่าประชากรไทยอายุ 60 ปีขึ้นไป

มีสัดส่วนแล้วกว่า 19.2% หรือจำนวน 12.69 ล้านคน แยกเป็นช่วงอายุ 60-69 ปี

จำนวน 7.12 ล้านคน, ช่วงอายุ 70-79 ปี จำนวน 3.74 ล้านคน, ช่วงอายุ 80

ปีขึ้นไป จำนวน 1.83 ล้านคน

โดยตอนนี้ประเทศไทยมีจำนวนผู้สูงอายุเป็นอันดับ 2 ในภูมิภาคอาเซียน

รองจากประเทศสิงคโปร์

ซึ่งถือว่าประเทศไทยมีจำนวนผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็ว

และกำลังก้าวเข้าสู่สังคมสูงอายุอย่างสมบูรณ์ (Completely Aged Society)

หรือมีสัดส่วนประชากรอายุ 60 ปีขึ้นไปเกินกว่า 20%

ของประชากรทั้งหมดภายในปี 2566

และอีกไม่ถึง 20 ปีหรือในปี 2583 สังคมไทยจะเป็นสังคมสูงอายุระดับสุดยอด

(Super-Aged Society) มีจำนวนประชากรอายุ 60 ปีขึ้นไป เกินกว่า 28%

ของประชากรทั้งประเทศ มากกว่า 20.5 ล้านคน หรือคิดเป็น 31.4%

ของประชากรทั้งประเทศ (ที่มา : กรมการปกครอง กระทรวงมหาดไทย ข้อมูลสิ้นปี

2565)

“ความจริงที่ต้องเผชิญกับการเปลี่ยนแปลงโครงสร้างประชากรคือ

จำนวนเด็กเกิดใหม่ในแต่ละปีต่ำลง (คนมีลูกช้า, มีลูกน้อย หรือไม่มีลูกเลย)

ขณะที่ประชากรวัยแรงงานลดลง แต่ประชากรสูงวัยมากขึ้น โดยอายุผู้ชายจะเฉลี่ย

77.5 ปี ผู้หญิงอายุเฉลี่ย 83 ปี”

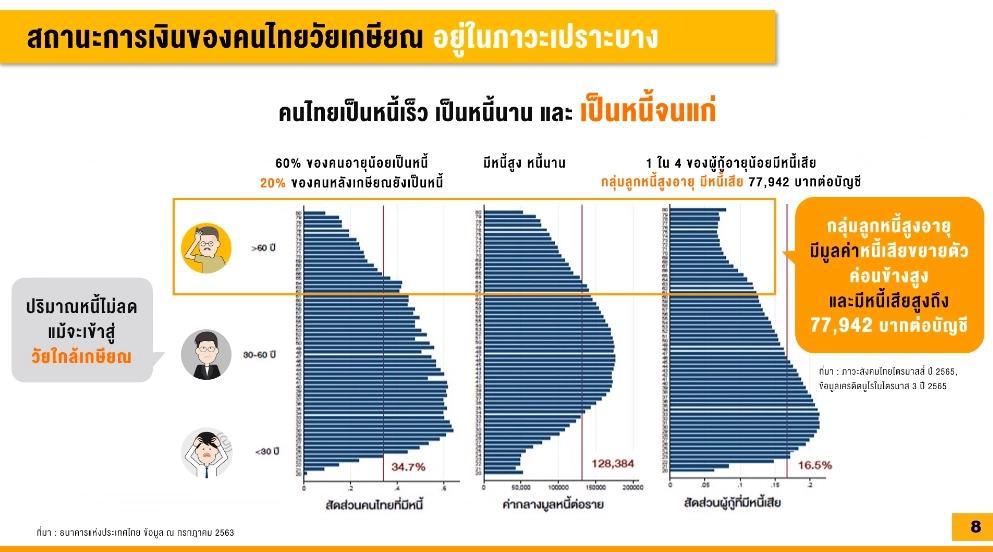

ดร.ศรพล ตุลยะเสถียร รองผู้จัดการ หัวหน้าสายงานวางแผนกลยุทธ์องค์กร และหัวหน้าสายงานพัฒนาความยั่งยืนตลาดทุน ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ชี้ให้เห็นว่า ปัจจัยที่กล่าวมาทั้งหมดทำให้การออมเพื่อวัยเกษียณ หรือการบริหารจัดการเงินหลังเกษียณไปแล้วจะมีความสำคัญอย่างมาก โดยปัจจุบันคนไทยถือว่าเป็นหนี้เร็ว เป็นหนี้นาน และเป็นหนี้จนแก่

โดยสัดส่วนประมาณ 60% ของคนอายุน้อยเป็นหนี้ และ 20% ของคนหลังเกษียณยังเป็นหนี้ มีหนี้สูงและหนี้นาน โดยมีค่ากลางของมูลหนี้ประมาณ 128,384 บาทต่อราย (ที่มา : ธนาคารแห่งประเทศไทย ก.ค. 2563) ที่สำคัญ 1 ใน 4 ของผู้กู้อายุน้อยมีหนี้เสีย ซึ่งน่าเป็นห่วงมากเพราะจะกระทบกับทั้งชีวิตและการทำงาน และกลุ่มลูกหนี้สูงอายุมีมูลค่าหนี้เสียขยายตัวค่อนข้างสูง และมีหนี้เสียสูงถึง 77,942 บาทต่อบัญชี (ที่มา : ภาวะสังคมไทยไตรมาส 4/2565, ข้อมูลเครดิตบูโรไตรมาส 3/2565)

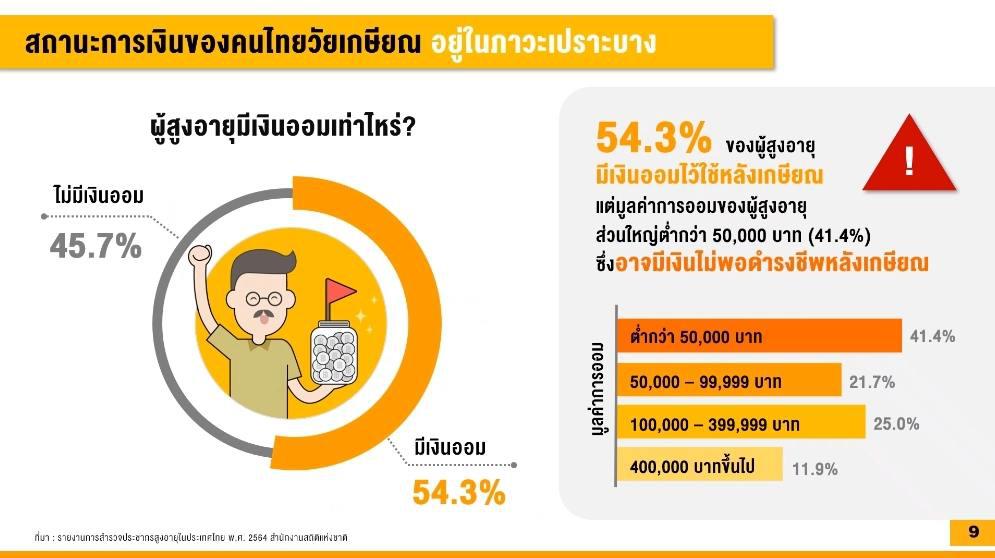

ผู้สูงอายุกว่า 41.4% มีเงินออมต่ำกว่า 5 หมื่นบาท

ขณะที่สถานะการออมเงินของผู้สูงอายุ พบว่ากว่า 54.3% มีเงินออมไว้ใช้หลังเกษียณ แต่มูลค่าการออมของผู้สูงอายุส่วนใหญ่ว่า 41.4% ต่ำกว่า 50,000 บาท เพราะฉะนั้นอาจมีเงินไม่พอดำรงชีพหลังเกษียณ ขณะที่มีเงิน 50,000-99,999 บาท มีสัดส่วน 21.7% มีเงิน 100,000-399,999 บาท มีสัดส่วน 25% และมีเงิน 400,000 บาท มีสัดส่วน 11.9%

โดยปัจจุบันผู้สูงอายุส่วนใหญ่ยังพึ่งพารายได้หลักจากการทำงาน สัดส่วน 32.4% และจากลูก 32.2% ส่วนจากเบี้ยยังชีพ 19.2% บำเหน็จ/บำนาญ 7.5% คู่สมรส 4.5% มีผู้สูงอายุเพียง 1.5% เท่านั้น ที่มีรายได้หลักมาจากเงินออม/ดอกเบี้ย (ที่มา : รายงานการสำรวจประชากรสูงอายุในประเทศไทย 2564 สำนักงานสถิติแห่งชาติ)

นอกจากนี้กลุ่มผู้สูงอายุมีระดับทักษะทางการเงินน้อยที่สุดเมื่อเทียบกับคนวัยอื่น โดยวัยเกษียณกว่า 55.3% ยังอ่อนด้านความรู้ทางการเงินที่สุด

ดร.ศรพลกล่าวต่อว่า ตลาดหลักทรัพย์ฯเล็งเห็นถึงการเปลี่ยนแปลงที่สำคัญของโครงสร้างประชากรไทย และช่องว่างด้านทักษะและความรู้ทางการเงินที่ต้องส่งเสริมและปรับปรุงให้ดีขึ้นอย่างเร่งด่วน จึงได้เปิดตัวแคมเปญ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” เพื่อส่งเสริมให้คนไทยโดยเฉพาะวัยแรงงานที่ใกล้เกษียณ อายุ 45-65 ปี ให้มีความรู้พื้นฐานด้านการบริหารเงินสำหรับเกษียณ

“เรื่องนี้เป็นเรื่องสำคัญของประเทศอย่างมาก และตลาดหลักทรัพย์ฯบรรจุไว้ในแผนไว้แล้ว โดยจะมุ่งเน้นในการพัฒนาความรู้ให้กับกลุ่มวัยแรงงานที่ใกล้เกษียณให้สามารถเกษียณสุขได้”

นางสาวพรรณวดี ลดาวัลย์ ณ อยุธยา ผู้ช่วยผู้จัดการ หัวหน้ากลุ่มงานพัฒนาความรู้ตลาดทุน ตลท. กล่าวอีกว่า จริง ๆ มีกลยุทธ์บริหารเงินสำหรับวัยเกษียณเข้าใจง่ายผ่าน The 3 Buckets Strategy คือ 1.ถังเงินสำรอง (Cash Buckets) ลงทุนในสินทรัพย์เสี่ยงต่ำ เช่น กองทุนตลาดเงินหรือเงินฝาก 2.ถังเติมเงิน (Conservative Buckets) ลงทุนในสินทรัพย์ที่ให้กระแสเงินสดสม่ำเสมอ เช่น หุ้นกู้, รีท หรือประกันบำนาญ 3.ถังรักษาคุณภาพชีวิต (Aggressive Buckets) ลงทุนในสินทรัพย์ที่มีโอกาสสร้างผลตอบแทนที่สูงขึ้นในระยะยาว เช่น หุ้น, กองทุนรวมหุ้นที่มีโอกาสเติบโตได้ดีในระยะ 10 ปีขึ้นไป

โดยตลาดหลักทรัพย์ฯ มีการพัฒนาเนื้อหาและเครื่องมือที่เน้นการจัดสรรเงินออมก้อนสุดท้ายให้เหมาะสมและเพียงพอใช้สำหรับเลี้ยงดูตนเองไปตลอดชีวิต เพื่อนำไปสู่การมีชีวิตหลังเกษียณอย่างมีความสุข

ดึงคนอายุ 45-65 ปี เข้ามาเรียนปีนี้ 3,000 ราย

แคมเปญ “Happy Money, Happy Young Old ปูนนี้ (ก็) มีใช้” จะเผยแพร่ความรู้เพื่อเตรียมพร้อมสำหรับเกษียณ ประกอบด้วย SET e-Learning ใหม่ล่าสุด 2 หลักสูตร (รวม 2 ชั่วโมง) ได้แก่ หลักสูตร “วัย 50+ : เตรียมชีวิตมั่งคั่ง รับวันเกษียณ” และหลักสูตร “วัย 60+ : บริหารเงินหลังเกษียณสไตล์วัยเก๋า” พร้อมต่อยอดการเรียนรู้ด้วยการฝึกวางแผนการเงินจริงผ่าน Workshop หลักสูตรบริหารเงินหลังเกษียณ (6 ชั่วโมง) และ Group Mentor แลกเปลี่ยนเรียนรู้ รับคำแนะนำจากผู้เชี่ยวชาญด้านวางแผนการเงิน

โดยมุ่งหวังว่าแคมเปญนี้จะเป็นจิ๊กซอว์สำคัญในการเป็นแหล่งเรียนรู้ที่สำคัญสำหรับทุกคนที่ต้องการเตรียมความพร้อมด้านการเงินสำหรับอนาคต ช่วยยกระดับคุณภาพชีวิตของคนไทยให้มีความมั่นคงทางการเงิน และพร้อมสำหรับการใช้ชีวิตวัยเกษียณในยุคที่ประเทศไทยกำลังก้าวเข้าสู่สังคมสูงอายุอย่างสมบูรณ์

นอกจากนี้ในช่วงที่ผ่านมาระบบ SET e-Learning มีคนเข้ามาเรียนแล้วกว่า 3 ล้านราย ก็คาดหวังว่าปีนี้น่าจะมีกลุ่มเป้าหมายคนอายุ 45-65 ปี เข้ามาเรียนอย่างน้อย 3,000 ราย จากปัจจุบันยังไม่ลอนช์แคมเปญแต่มีคนสนใจแล้วกว่า 400 ราย

ทั้งนี้ ผู้ที่สนใจวางแผนการเงินและผู้ใกล้เกษียณ สามารถเข้าเรียน SET e-Learning ฟรี มีวุฒิบัตร สอบถามเพิ่มเติมได้ที่ www.set.or.th/elearning และแอปพลิเคชั่น “SET App”

แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์

http://https//www.prachachat.net/finance/news-1272590

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

ดร.นิเวศน์ : ชีวิต “นักเลือก-คิดก่อนทำ” และความสำเร็จเรื่องสุดท้ายที่ต้องการ ?

30/04/2024

เปิด 10 อันดับทำเลที่ดินกรุงเทพฯและปริมณฑล แพงสุด-ถูกสุด

15/05/2024

10 อันดับ ‘ต่างจังหวัด’ ค่าใช้จ่ายครัวเรือนสูงที่สุด-น้อยที่สุด

20/06/2024

ติดหรูใช้เงินเกินตัว หนี้คนไทยพอกพูน จ่ายขั้นต่ำไม่จบสิ้น หลอกหลอนไปจนแก่

30/04/2024

เปิดข้อดี-ข้อเสีย “รีไฟแนนซ์-รีเทนชั่น” ต่างกันอย่างไร เลือกแบบไหนดอกเบี้ยถูกลง

11/09/2024