ข่าวการเงิน

“งบการเงินที่ดี”...จึงจะเป็นประโยชน์กับ “ผู้ใช้” !!!

Where2put Ur Money: เป็นที่ทราบกันดีว่า

หนึ่งในแนวทางการวิเคราะห์หลักทรัพย์ที่ใช้ข้อมูลเชิงปริมาณซึ่งเป็นตัวเลขจากงบการเงินเพื่อนำมาช่วยในการตัดสินใจลงทุนค้นหาหุ้นที่ดีในราคาที่เหมาะสม

(Good Stock at Good Price) ก็คือ “การวิเคราะห์ปัจจัยพื้นฐาน (Fundamental Analysis)”

แต่ก่อนที่จะลงมือวิเคราะห์ข้อมูลที่ได้จากงบการเงิน

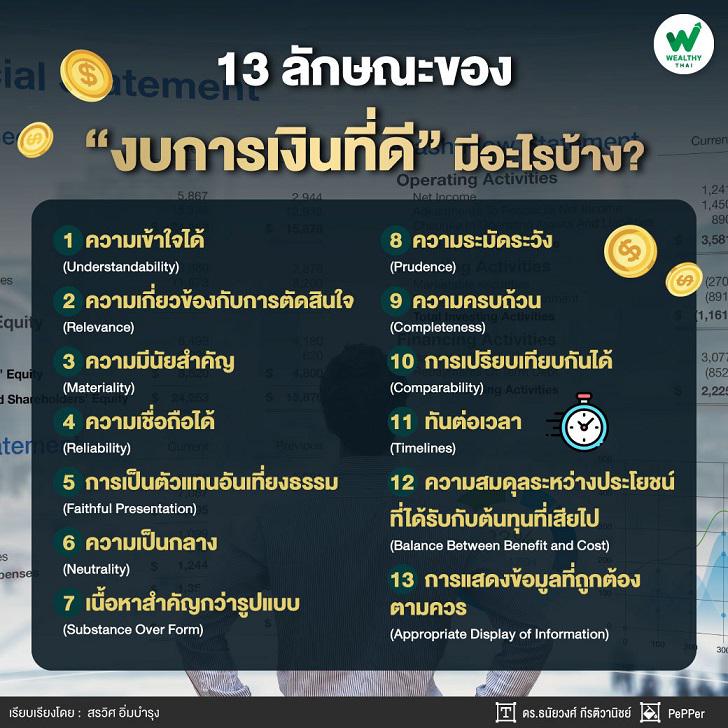

พอจะทราบกันไหมครับว่า ลักษณะของ “งบการเงินที่ดี”

ตามแม่บทบัญชีเป็นอย่างไรบ้าง เชื่อว่า หลายๆ คนคงยังไม่ทราบกัน

โดยลักษณะของงบการเงินที่ดีควรเป็นดังนี้ครับ

• ความเข้าใจได้ (Understandability)

โดยอยู่ภายใต้สมมติฐานที่ว่า

ผู้ใช้งบการเงินมีความรู้ตามสมควรในเรื่องบัญชี และกิจกรรมเชิงเศรษฐกิจ

ดังนั้น เมื่อมีการใช้ข้อมูลในงบการเงินดังกล่าว

จึงสามารถทำความเข้าใจในข้อมูลได้ในทันที

• ความเกี่ยวข้องกับการตัดสินใจ (Relevance)

ข้อมูลในงบการเงินต้องมีประโยชน์

สามารถช่วยให้ผู้ใช้งบการเงินประเมินสถานการณ์ในอดีต ปัจจุบัน และอนาคต

รวมทั้งช่วยยืนยัน

หรือชี้ให้เห็นถึงข้อผิดพลาดของผลการประเมินที่ผ่านมาของผู้ใช้งบการเงิน

เพื่อที่จะได้นำมาใช้แก้ไขสถานการณ์ที่เกิดให้ดีขึ้น

• ความมีนัยสำคัญ (Materiality) ข้อมูลในงบการเงินต้องมีความเกี่ยวข้อง และมีประโยชน์อย่างมีนัยสำคัญต่อการตัดสินใจของผู้ใช้งบการเงิน

• ความเชื่อถือได้ (Reliability)

ข้อมูลในงบการเงินต้องเป็นข้อเท็จจริง มีแหล่งที่มาชัดเจน

มีความครบถ้วนสมบูรณ์ในสาระสำคัญอันจะไม่ทำให้ผู้ใช้งบการเงินเข้าใจผิดได้

และถ้าเป็นการคาดการณ์ก็ต้องสมเหตุสมผล

สอดคล้องกับความเป็นจริงเชิงเศรษฐกิจที่เกิดขึ้น

• การเป็นตัวแทนอันเที่ยงธรรม (Faithful Presentation)

ข้อมูลในงบการเงินต้องทำให้ผู้ใช้งบการเงินสามารถเชื่อได้ว่า

ข้อมูลนั้นเป็นตัวแทนอันเที่ยงธรรมของรายการที่ต้องการให้แสดง

และปราศจากความผิดพลาดที่มีนัยสำคัญ

• ความเป็นกลาง (Neutrality)

เนื่องจากงบการเงินถูกจัดทำขึ้นเพื่อใช้ประโยชน์สำหรับกลุ่มคนหลายฝ่าย

ดังนั้นข้อมูลในงบการเงินต้องถูกนำเสนอด้วยความเป็นกลาง

และปราศจากซึ่งความลำเอียง

• เนื้อหาสำคัญกว่ารูปแบบ (Substance Over Form) ข้อมูลในงบการเงินต้องให้ความสำคัญกับเนื้อหา และความเป็นจริงเชิงเศรษฐกิจ ไม่ใช่เพียงแค่จัดทำตามรูปแบบทางกฎหมายเพียงอย่างเดียว

• ความระมัดระวัง (Prudence)

เนื่องจากการจัดทำงบการเงินดำเนินการภายใต้ความไม่แน่นอน

จึงต้องมีการใช้ดุลพินิจพิจารณาอย่างรอบคอบในการประมาณการเพื่อไม่ให้รายการบางรายการสูง

หรือต่ำเกินไป จนทำให้ขาดความเป็นกลาง และไม่น่าเชื่อถือ

• ความครบถ้วน (Completeness) หากข้อมูลในงบการเงินไม่ครบถ้วน ย่อมส่งผลกระทบโดยตรงต่อการตัดสินใจของผู้ใช้งบการเงิน และนำไปสู่ความผิดพลาดได้

• การเปรียบเทียบกันได้ (Comparability)

ผู้ใช้งบการเงินไม่เพียงแต่ต้องสามารถเปรียบเทียบข้อมูลในงบการเงินระหว่างกิจการได้

หากยังต้องสามารถเปรียบเทียบข้อมูลในงบการเงินของกิจการในรอบระยะเวลาที่ต่างกันได้ด้วย

เพื่อที่จะประเมินการเปลี่ยนแปลงฐานะทางการเงิน

และผลการดำเนินงานของกิจการที่เกิดขึ้น

• ทันต่อเวลา (Timelines)

ต้องมีการปิดงบการเงินให้ทันเวลาก่อนที่จะมีการตัดสินใจใดๆ

เนื่องจากการรายงานข้อมูลที่ล่าช้าอาจส่งผลให้การตัดสินใจของผู้ใช้งบการเงินผิดพลาดได้

• ความสมดุลระหว่างประโยชน์ที่ได้รับกับต้นทุนที่เสียไป (Balance Between Benefit and Cost) โดยทั่วไป ประโยชน์ที่ได้รับจากข้อมูลในงบการเงินควรมากกว่าต้นทุนในการจัดหาข้อมูลนั้นๆ

• การแสดงข้อมูลที่ถูกต้องตามควร (Appropriate Display of Information) เพียงพอ และมีสาระสำคัญทั้งในด้านฐานะทางการเงิน และผลการดำเนินงาน

แน่นอนว่า “งบการเงิน” จะให้ประโยชน์สูงสุดต่อผู้ใช้งบการเงิน

ก็ต่อเมื่องบการเงินนั้นมี “ลักษณะที่ดี”

ตามแม่บทบัญชีที่ได้กำหนดไว้ข้างต้นนั่นเองครับ

แหล่งที่มาข่าวต้นฉบับwealthythai

https://www.wealthythai.com/en/updates/wealth-management/where-to-put-your-money/18247

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

5 อคติ สาเหตุที่ทำให้ 'ขาดทุน'

30/04/2024

“เก็บเงินสด หรือ ลงทุน” ทางเลือกวางแผนเกษียณ แบบไหนดีกว่ากัน ยุคตลาดหุ้นผันผวน

20/02/2025

ยักษ์ล้ม!! ‘เอเวอร์แกรนด์’ อสังหาฯจีน ประคองธุรกิจไม่ไหวยื่นล้มละลายในสหรัฐแล้ว

30/04/2024

วิกฤตคนไทยกว่าครึ่ง มีเงินเก็บไม่ถึง 2 แสน เสี่ยงลำบากตอนแก่แก้อย่างไร

08/10/2024

เปิด 8 นิสัยการใช้เงินที่เป็น “อันตราย” ต่อความมั่งคั่ง

30/04/2024