ประกันภัย

พ.ร.บ.VS ประกันรถยนต์ต่างกันแค่ไหนนะ

เคยสงสัยกันไหมว่าทำไมบางคนที่ทำพ.ร.บ.รถยนต์แล้ว ถึงต้องทำประกันรถยนต์พ่วงเข้าไปอีก ทั้งๆ ที่ทั้งสองสิ่งนี้ต่างถูกออกแบบมาเพื่อคุ้มครองเกี่ยวกับการขับขี่รถยนต์ทั้งคู่ แต่ก่อนที่จะไปหาคำตอบลองไปทำความรู้จักเกี่ยวกับรายละเอียดของพ.ร.บ.รถยนต์ และประกันรถยนต์กันอีกซักนิดก่อน

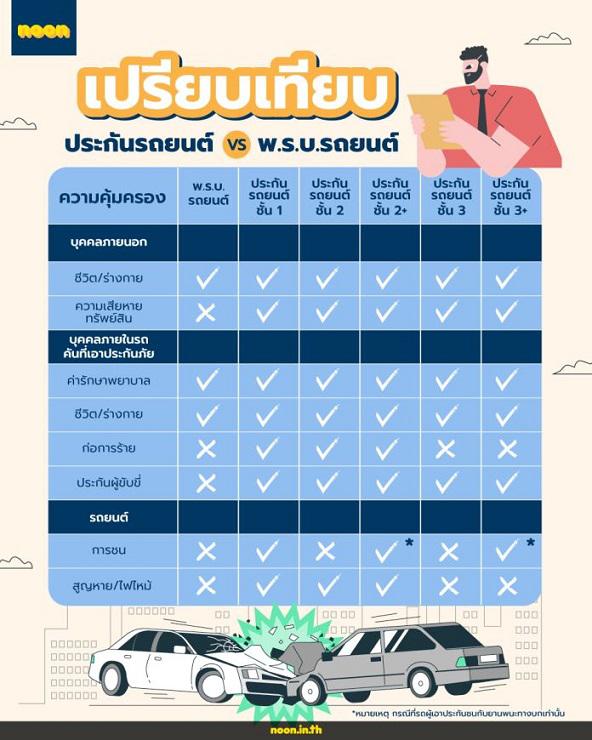

พ.ร.บ.รถยนต์ และประกันรถยนต์ ความเหมือนที่แตกต่าง

พ.ร.บ.รถยนต์ หรือประกันรถยนต์ภาคบังคับ คือประกันที่รถทุกชนิดทุกประเภทภายใต้กฎหมายว่าด้วยรถยนต์ กฎหมายว่าด้วยการขนส่งทางบก กฎหมายว่าด้วยรถยนต์ทหาร ซึ่งรถที่เจ้าของมีไว้ใช้ ไม่ว่ารถดังกล่าวจะเดินด้วยกำลังเครื่องยนต์ กำลังไฟฟ้า หรือพลังงานอื่น ถือกำเนิดขึ้นตามพระราชบัญญัติคุ้มครองผู้ประสบภัยจากรถปี 2535 ซึ่งให้ความคุ้มครอง ดังนี้

• กรณีบาดเจ็บจากอุบัติเหตุทางรถ

- จ่ายค่ารักษาพยาบาลในส่วนของค่าเสียหายเบื้องต้นตามที่เกิดขึ้นจริงหรือไม่เกิน 30,000 บาท/คน

• กรณีทุพพลภาพถาวรจากอุบัติเหตุทางรถ

- จ่ายค่าชดเชยในส่วนของค่าเสียหายเบื้องต้นไม่เกิน 35,000 บาท/คน

• กรณีบาดเจ็บจนถึงแก่ชีวิต/บาดเจ็บจนทำให้ทุพพลภาพถาวรจากอุบัติเหตุทางรถ

- จ่ายค่าชดเชยในส่วนของค่าเสียหายเบื้องต้นไม่เกิน 65,000 บาท/คน

- กรณีเสียชีวิตจากอุบัติเหตุทางรถ

- จ่ายค่าชดเชยในส่วนของค่าเสียหายเบื้องต้นแล้วไม่เกิน 35,000 บาท/คน

• กรณีเสียชีวิตภายหลังการรักษาพยาบาล

- จ่ายค่ารักษาพยาบาลตามที่จ่ายจริง หรือไม่เกิน 65,000 บาท

หมายเหตุ

1. พ.ร.บ.รถยนต์จะคุ้มครองเฉพาะแค่ค่ารักษาในเบื้องต้นเท่านั้น ค่ารักษาส่วนอื่นๆ เราจะต้องเป็นผู้รับผิดชอบเอง

2. หากรถตั้งแต่ 2 คันขึ้นไปก่อให้เกิดความเสียหาย ไม่ว่าจะเป็นการชน หรือเฉี่ยว จนทำให้บุคคลภายนอกที่ไม่ได้อยู่ในรถคันใดคันหนึ่งได้รับบาดเจ็บให้บริษัทร่วมกันจ่ายค่าเสียหายเบื้องต้นให้แก่ผู้ประสบภัยโดยเฉลี่ยจ่ายในอัตราส่วนที่เท่ากัน

อ่านแล้วอกอีแป้นจะแตก หากอุบัติเหตุที่เกิดขึ้นไม่ได้สร้างแค่ความเจ็บปวดให้แก่ร่างกายเพียงอย่างเดียว ตัวรถเองก็ได้รับเสียหายไปด้วย ใครจะช่วยแบ่งเบาภาระค่าซ่อมแซมที่เกิดขึ้น ด้วยเหตุนี้ “ประกันรถยนต์” จึงถือกำเนิดขึ้น

ประกันรถยนต์ หรือประกันรถยนต์ภาคสมัครใจ คือเครื่องมือที่จะแบ่งเบาภาระค่าใช้จ่ายต่างๆ ไม่ว่าจะเป็นค่ารักษา หรือค่าซ่อมแซมรถ ซึ่ง พ.ร.บ.รถยนต์ไม่ได้ให้ความคุ้มครองครอบคลุมในส่วนนี้ โดยรายละเอียดความคุ้มครองของประกันรถยนต์นั้นขึ้นอยู่กับชั้นที่เราเลือกทำ ดังนี้

ประกันรถยนต์ ชั้น 1

1. คุ้มครองบุคคลภายนอกทั้งทางร่างกายและทรัพย์สิน

2. คุ้มครองความเสียหายทางร่างกายของบุคคลภายในรถคันที่เอาประกันภัย

3. คุ้มครองความสูญหายและไฟไหม้ของตัวรถยนต์

4. คุ้มครองความเสียหายต่อตัวรถยนต์

ประกันรถยนต์ ชั้น 2

1. คุ้มครองบุคคลภายนอกทั้งทางร่างกายและทรัพย์สิน

2. คุ้มครองความเสียหายทางร่างกายของบุคคลภายในรถคันที่เอาประกันภัย

3. คุ้มครองความสูญหายและไฟไหม้ของตัวรถยนต์

ประกันรถยนต์ ชั้น 2+

1. คุ้มครองความเสียหายทางร่างกายของบุคคลภายนอก และบุคคลภายในรถคันที่เอาประกันภัย

2. คุ้มครองความเสียหายต่อรถยนต์คันเอาประกันภัย กรณีชนกับยานพาหนะทางบก

3. คุ้มครองความสูญหายและไฟไหม้ของตัวรถยนต์

หมายเหตุ *คู่กรณีต้องเป็นยานพาหนะทางบกเท่านั้น และในกรณีที่เป็นฝ่ายผิดมีค่าสียหาย 2,000 บาท

ประกันรถยนต์ ชั้น 3

1. คุ้มครองบุคคลภายนอกทั้งทางร่างกายและทรัพย์สิน

2. คุ้มครองความเสียหายทางร่างกายของบุคคลภายในรถคันที่เอาประกันภัย

ประกันรถยนต์ ชั้น 3+

1. คุ้มครองบุคคลภายนอกทั้งทางร่างกายและทรัพย์สิน

2. คุ้มครองความเสียหายทางร่างกายของบุคคลภายในรถคันที่เอาประกันภัย

3. คุ้มครองความเสียหายต่อรถยนต์คันเอาประกันภัย กรณีชนกับยานพาหนะทางบก

หมายเหตุ ** คู่กรณีต้องเป็นยานพาหนะทางบกเท่านั้น และในกรณีที่เป็นฝ่ายผิดมีค่าสียหาย 2,000 บาท

ประกันรถยนต์ที่คุ้มครองเฉพาะบุคคลภายนอก

• คุ้มครองทรัพย์สินของบุคคลภายนอกโดยมีวงเงินคุ้มครองสูงสุด 100,000 บาท/อุบัติเหตุแต่ละครั้ง

หมายเหตุ * กรณีที่รถผู้เอาประกันชนกับยานพาหนะทางบกเท่านั้น

พ.ร.บ.รถยนต์ และประกันรถยนต์ นั้นดูเหมือนจะไม่แตกต่างกันมากซักเท่าไหร่ เนื่องด้วยทั้งสองหลักประกันนี้ให้ความคุ้มครองเกี่ยวกับการดูแลบุคคลเป็นหลักเหมือนกัน แต่ประกันรถยนต์จะเสริมในส่วนความคุ้มครองของตัวรถยนต์เพิ่มเติมเข้ามา อาทิเช่น การคุ้มครองในกรณีที่รถยนต์เกิดความเสียหายจากอุบัติเหตุต่างๆ ซึ่งค่าซ่อม หรือค่าใช้จ่ายที่เกิดขึ้นบริษัทผู้รับประกันจะเป็นคนช่วยแบ่งเบาภาระให้แก่ผู้ทำประกันรถยนต์ทุกท่าน

ขอบคุณแหล่งข้อมูล : oic.or.th,oohoo.io,pantip.com

แหล่งที่มาข่าวต้นฉบับnoon

https://www.noon.in.th/blog/how-different-vehicle-act-and-auto-insurance/

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

รวมเทคนิคลดค่าเบี้ยประกันรถยนต์ ปลอดภัยสบายกระเป๋า

29/04/2024

ขับรถชนเสาไฟฟ้าทำไงดี ประกันช่วยรับผิดชอบไหม

29/04/2024

สำนักงาน คปภ.-ภาคเอกชนร่วมกำหนดแนวทางควบคุมค่ารักษาพยาบาล เจ็บป่วยเล็กน้อยสามารถซื้อยาตามใบสั่งแพทย์ ไม่ต้องนอนโรงพยาบาล เพื่อลดราคาเบี้ยประกันภัยลง

11/11/2024

พิจิตรขายประกันทิพย์ โกงความเสี่ยงผู้ปกครองจ่ายเงินซื้อประกันหมู่ให้ศูนย์เด็กเล็ก แต่ไม่ได้กรมธรรม์เกิดเหตุ ไร้เงินเยียวยา

13/06/2025

คนมีรถต้องรู้ การกระทำแบบไหนที่ประกันรถยนต์ไม่คุ้มครอง!

03/05/2024