ประกันสุขภาพ

อย่าปล่อยให้ “โรคร้ายแรง” เซอร์ไพรส์เงินเก็บของคุณ

บทความโดย “ชัญญาพัชญ์ อัครกิจวณิชย์”

ที่ปรึกษาการเงิน AFPTTM สมาคมนักวางแผนการเงินไทย

วันที่ 18 มิถุนายน 2567 เมื่อพูดถึง “โรคร้ายแรง” หลายคนมักนึกถึง “โรคมะเร็ง” เป็นลำดับแรก ไม่มีใครอยากเจ็บป่วยด้วยโรคร้ายแรง และคนส่วนใหญ่ก็ยังคงคิดว่าตัวเองแข็งแรง ไม่มีทางเจ็บป่วย และคงไม่โชคร้ายป่วยเป็นโรคร้ายแรงขนาดนั้นแน่ ๆ

แต่จากข้อมูลของกรมการแพทย์ กระทรวงสาธารณสุข ปี 2566 พบว่าจำนวนผู้ป่วยโรคมะเร็งรายใหม่มีประมาณ 140,000 คนต่อปี และเสียชีวิตจากโรคมะเร็งประมาณ 83,000 คนต่อปี ที่สำคัญยังพบว่ามีอัตราการเกิดโรคมะเร็งในกลุ่มคนที่อายุน้อยเพิ่มขึ้น ซึ่งอาจมาจากพฤติกรรมการกินและไลฟ์สไตล์การใช้ชีวิตที่มีความเสี่ยงมากขึ้น รวมถึงความเสี่ยงด้านมลพิษทางอากาศจากฝุ่น PM 2.5 ด้วย

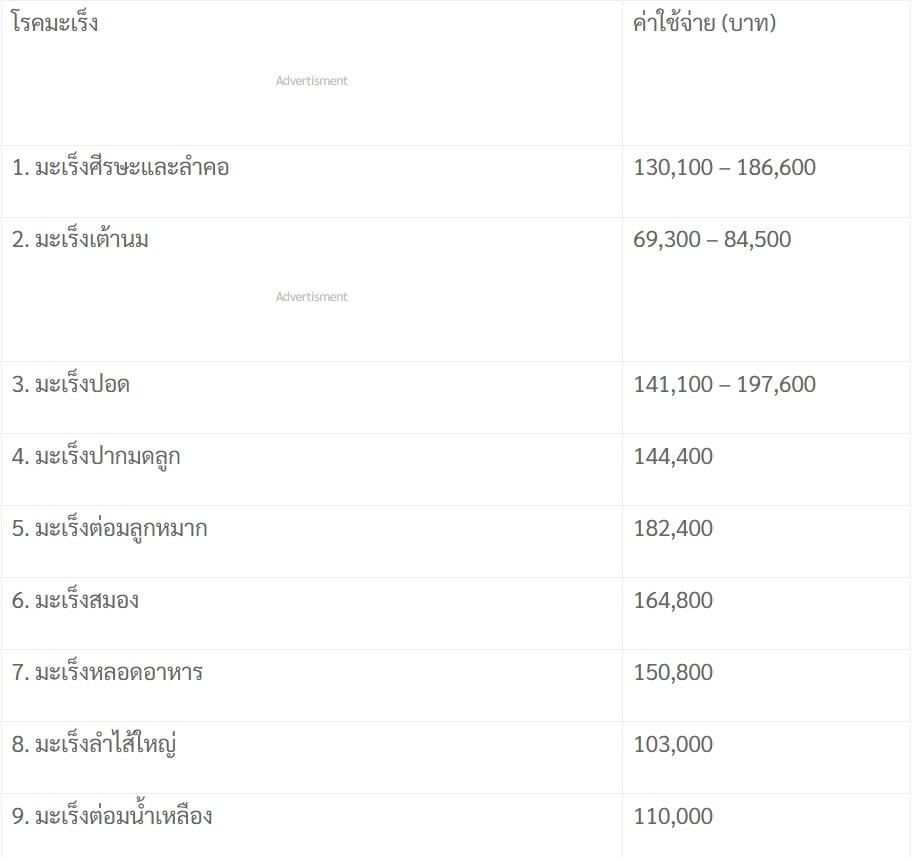

ประมาณการค่าฉายรังสีในเวลาราชการ สำหรับโรคมะเร็งที่พบบ่อย

ความเสี่ยงด้านโรคมะเร็งจึงไม่ใช่เรื่องไกลตัวอีกต่อไป หากเป็นแล้วจะต้องมีค่าใช้จ่ายในการรักษาค่อนข้างสูง ไม่สามารถประเมินได้ว่าจะต้องใช้เงินและใช้เวลาในการรักษาเท่าไหร่ เนื่องจากโรคมะเร็งต้องมีการรักษาต่อเนื่องจนกว่าอาการจะบรรเทาลง ขึ้นอยู่กับวิธีการรักษา ซึ่งบางครั้งต้องใช้วิธีการร่วมกัน ทั้งการผ่าตัด การใช้ยาเคมีบำบัด และการฉายรังสี ซึ่งขึ้นอยู่กับภาวะของร่างกายแต่ละคนอีกด้วย

จากตารางพบว่า เฉพาะค่าฉายรังสี ยังไม่รวมค่าใช้จ่ายอื่น ๆ ถือเป็นค่ารักษาที่ค่อนข้างสูงเลยทีเดียว การเตรียมความพร้อมรองรับความเสี่ยงสำหรับค่าใช้จ่ายด้านโรคร้ายแรงที่อาจเกิดขึ้นในอนาคตจึงจำเป็นอย่างยิ่ง เพื่อจะได้ไม่กระทบกับแผนการเงินในปัจจุบันและหลังเกษียณของเรา

ตัวอย่าง

คนที่ 1 อายุ 35 ปี ตรวจพบมะเร็ง ระยะที่ 2 รักษาโดยการผ่าตัด ทำเคมีบำบัด และฉายรังสี ตามแนวทางการรักษา โดยใช้สิทธิประกันสังคม ในระหว่างการรักษามีค่าใช้จ่ายแฝงต่าง ๆ เกิดขึ้น เช่น ค่าใช้จ่ายในการเดินทาง ค่าอาหาร และค่าใช้จ่ายหลังรักษาตัว ที่ต้องใช้ฟื้นฟูร่างกาย เคสนี้ไม่ได้ทำประกันสุขภาพและโรคร้ายแรงเอาไว้ จึงไม่มีวงเงินสำหรับใช้จ่ายนอกบิลค่ารักษา จากการเคลมประกันโรคร้ายแรง

หากสามารถกลับมาทำงานได้และพอมีรายได้นำมาใช้เพียงพอสำหรับค่าใช้จ่ายนอกบิลก้อนนี้ แต่ถ้าหากวันหน้าหากกลับมาป่วยและทำงานไม่ไหว ก็ต้องใช้เงินเก็บที่มีเป็นค่าใช้จ่ายในการดูแลรักษาตัวเอง และยังต้องกังวลกับค่าใช้จ่ายในอนาคตซึ่ง ไม่รู้ว่าจะต้องใช้เงินอีกเป็นจำนวนเท่าไหร่ จึงจะเพียงพอต่อค่าใช้จ่ายในการดูแลรักษาตัวอย่างต่อเนื่อง

คนที่ 2 อายุ 38 ปี ตรวจพบมะเร็งระยะที่ 3 รับการรักษาแบบใช้ยามุ่งเป้า (Targeted Therapy) เนื่องจากมีการวางแผนทำประกันสุขภาพและโรคร้ายแรงไว้แล้ว จึงสามารถเข้าถึงวิธีการรักษาที่ทันสมัยได้อย่างสบายใจ โดยไม่ต้องกังวลถึงค่าใช้จ่ายหลักและค่าใช้จ่ายแฝงต่าง ๆ ที่ต้องใช้ระหว่างการรักษา และไม่ต้องห่วงว่าจะกระทบกับแผนการเงินในปัจจุบันและหลังเกษียณอีกด้วย

จะเห็นได้ว่า ทั้ง 2 เคสดังกล่าว ถึงแม้จะสามารถเข้าถึงการรักษาโรคมะเร็งได้เหมือนกัน แต่แตกต่างกันตรงการใช้สิทธิเบิกค่ารักษาพยาบาลจากประกันสังคม หรือจากประกันสุขภาพโรคร้ายแรง หากมีวงเงินค่ารักษาที่เพียงพอก็จะมีความสบายใจและมีกำลังใจในระหว่างการรักษา เพราะกำลังใจเป็นสิ่งสำคัญ เปรียบเสมือนยาวิเศษที่ช่วยปลอบประโลมจิตใจของผู้ป่วยให้มีกำลังในการต่อสู้ฟื้นฟูร่างกายให้กลับมาแข็งแรงใช้ชีวิตได้ตามปกติอีกครั้ง

ดังนั้น การวางแผนจัดการความเสี่ยงด้านประกันสุขภาพและโรคร้ายแต่เนิ่น ๆ เพื่อรองรับค่ารักษาพยาบาลที่มีแนวโน้มสูงขึ้นอย่างต่อเนื่องจึงเป็นสิ่งสำคัญอย่างยิ่ง นอกจากนี้ หากเป็นผู้ป่วยโรคมะเร็ง ก็จะไม่มีโอกาสในการทำประกันสุขภาพและโรคร้ายแรงได้อีก หากเตรียมเงินเก็บไว้ไม่เพียงพออาจจะต้องถึงกับขายทรัพย์สินที่มีทั้งหมด เพื่อมาเป็นค่าใช้จ่ายในการรักษาโรคร้ายแรงเพียงครั้งเดียวก็ได้ ดังนั้น อย่าปล่อยให้ “โรคร้ายแรง” มาเซอร์ไพรส์เงินเก็บของตัวเอง

แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์

https://www.prachachat.net/finance/news-1588568

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

“เก็บเงินไว้รักษาตัวเอง” หรือ “ซื้อประกันสุขภาพ” ?

30/04/2024

8 ข้อควรรู้...ก่อนเลือกซื้อ “ประกันสุขภาพ” !!!

30/04/2024

เอไอเอ ประเทศไทย ฉลองครบรอบ 85 ปี จับมือ สโมสรฟุตบอล ท็อตแน่ม ฮ็อตสเปอร์ จัดกิจกรรม ‘AIA Football Clinic 2023’ พานักเตะทีมดัง ร่วมฝึกทักษะด้านฟุตบอลให้กับเยาวชนไทย

30/04/2024

เพิ่มลดหย่อนเบี้ยสุขภาพ 1 แสน ‘คลัง-คปภ.’ รอรัฐบาลใหม่ตั้งเสร็จชงทันที

06/01/2026

5 เทคนิค เลือกประกันสุขภาพ ยังไงให้คุ้ม แบบฉบับพนักงานเงินเดือน

30/04/2024