ประกันสุขภาพ

“เก็บเงินไว้รักษาตัวเอง” หรือ “ซื้อประกันสุขภาพ” ?

อาจเป็นคำถามในใจใครหลายคนสำหรับการเลือกตัดสินใจระหว่างสองวิธีนี้ ว่าจะ “เก็บเงินสำรองไว้เพื่อรักษาตัวเอง” หรือ “ซื้อประกันสุขภาพ” เพื่อโอนย้ายความเสี่ยง อย่างไรก็ดีทั้งสองวิธีนี้มีข้อดีข้อเสียที่แตกต่างกัน ด้วยเหตุผลประกอบดังนี้

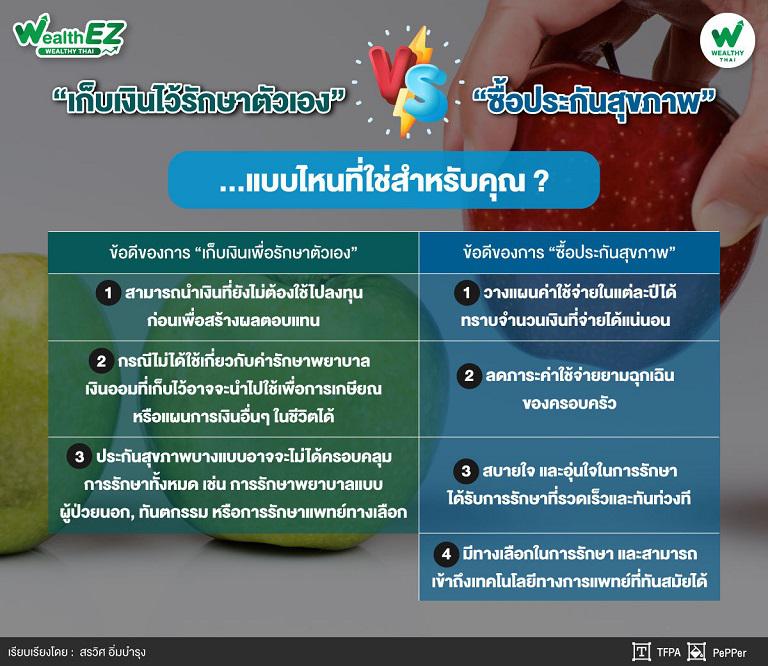

การเก็บเงินไว้รักษาตนเอง

กรณี “เก็บเงินไว้เพื่อรักษาตัวเอง” ข้อแรกที่ควรคำนึงถึงคือ งบประมาณที่ต้องการเก็บของแต่ละคนคือเท่าไร บางคน 1 ล้านบาทรู้สึกเพียงพอ บางคนต้องมี 5 ล้านบาท หรือบางคนต้องมี 30 ล้านบาทถึงจะอุ่นใจ และเพียงพอกับการรักษาที่ตัวเองต้องการ

ตัวอย่าง น.ส.เอ ต้องการเก็บเงินไว้เพื่อรักษาตนเอง 5 ล้านบาท ปัจจุบันน.ส.เอ อายุ 35 ปี ทยอยเก็บเงินจนได้ครบ 5 ล้านบาท อายุ 45 ปีเกิดเหตุไม่คาดฝัน ตรวจพบมะเร็งเต้านมระยะที่ 2 ต้องใช้ค่ารักษาพยาบาล เป็นค่าผ่าตัด 200,000 บาท เคมีบำบัด 445,788 บาท รังสีรักษา 200,000 บาท Target Therapy(ใช้ 1 ชนิด) 1,766,000 บาท(1) รวมค่าใช้จ่าย 2,611,788 บาท

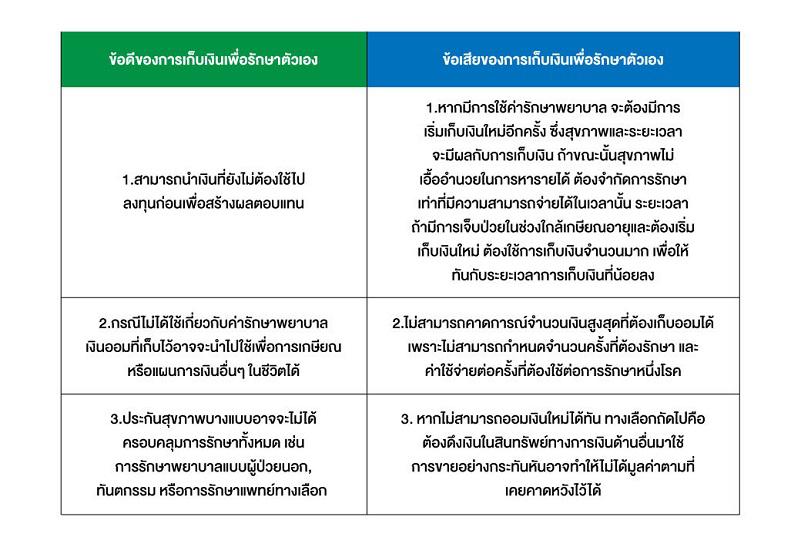

“หลังจากใช้ไป ถ้า น.ส.เอต้องการเติมเงินค่ารักษาพยาบาลให้ครบ 5 ล้านบาท น.ส.เอ ต้องเริ่มทยอยเก็บเงินอีกครั้ง ซึ่งถ้าต่อมามีการรักษาซ้ำหรือเป็นโรคร้ายแรงด้านอื่น 5 ล้านบาทที่เตรียมไว้อาจจะไม่เพียงพอจำเป็นต้องขายสินทรัพย์อื่นที่มีอยู่เพื่อมาดูแลรักษาตนเองในอนาคต”

การซื้อ “ประกันสุขภาพ”

ปัจจุบันสัญญา “ประกันสุขภาพ” มีหลากหลายรูปแบบ ทั้งแบบค่ารักษาพยาบาลต่อการรักษาตัวหนึ่งครั้ง ไม่จำกัดจำนวนครั้งต่อปี หรือค่ารักษาพยาบาลแบบวงเงินเหมาจ่ายต่อปี เริ่มต้นตั้งแต่ 200,000 บาท จนถึง 120 ล้านบาทต่อปี การเลือกแผนใดจะอยู่ที่การวางแผนการรักษาในโรงพยาบาลที่มีค่ารักษาอยู่ในระดับใด ความสามารถในการชำระเบี้ยต่อปี และจำนวนปีที่ต้องการได้รับความคุ้มครองปัจจุบันคุ้มครองสูงสุดอยู่ที่ 99 ปี

ตัวอย่าง ถ้า น.ส.เอ อายุ 35 ปี มีความประสงค์ทำประกันสุขภาพ ณ ปัจจุบันจนถึงอายุ 99 ปีค่าเบี้ยประกันรวมทั้งสัญญาคือ 7,658,800 บาท(2) ถ้าเกิดเหตุต้องใช้ค่ารักษาพยาบาลตามตัวอย่างข้างต้นจะครอบคลุมวงเงินค่ารักษาและในปีต่อไปวงเงินก็จะกลับมาเต็มใหม่ที่ 5 ล้านบาทเสมอทุกปี ทำให้วางแผนค่าใช้จ่ายด้านค่ารักษาพยาบาลได้

จากตัวอย่างถ้า น.ส.เอ ทำประกันสุขภาพวงเงิน 5 ล้านบาทต่อปี ตรวจพบมะเร็งเต้านมระยะที่ 2 จะสามารถเบิกค่ารักษาพยาบาลรักษาพยาบาลได้ดังนี้

“การเก็บเงินสำรองไว้เพื่อรักษาตัวเอง” หรือ “ซื้อประกันสุขภาพ” นั้น จะมี “ข้อดี-ข้อเสีย” ที่แตกต่างกันตามที่กล่าวข้างต้น อย่างไรก็ตามการวางแผนประกันสุขภาพเป็นหนึ่งในการวางแผนทางการเงิน เพราะจะทราบค่าใช้จ่ายที่เกิดขึ้นและวางแผนในการเก็บเงินได้ การจัดสรรเงินเพื่อแผนประกันสุขภาพควรอยู่ในงบประมาณที่เหมาะสม เพียงพอกับการรักษาแบบที่เราต้องการ และคำนึงถึงเบี้ยประกันที่มีการปรับเพิ่มตามอายุ หนึ่งแผนการเงินที่สำเร็จจะสามารถต่อยอดไปยังแผนการวางแผนทางการเงินด้านอื่นๆ ได้

ที่มา:

(1) https://www.bangkoklife.com/th/articles/0/124

(2) เบี้ยประกันค่ารักษาพยาบาลเหมาจ่ายสุขภาพ หญิง อายุ 35-99 ปี (เฉพาะเบี้ยสุขภาพ)

(3) https://thaicancersociety.com/rights-to-health-care/

(4) https://thaicancersociety.com/rights-to-health-care/cancer-anywhere/

แหล่งที่มาข่าวต้นฉบับwealthythai

https://www.wealthythai.com/en/updates/wealth-management/wealth-ez/19207

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

เจาะลึกสิทธิลดหย่อน “เบี้ยประกันสุขภาพ” !!!

10/05/2024

ประกัน “สุขภาพ-บำนาญ” ขายดีดันเบียรวมโตสดใส

30/04/2024

อย่าเพิ่งตัดสินใจซื้อ ประกันสุขภาพ ถ้ายังไม่อ่าน 4 ข้อสำคัญนี้!

30/04/2024

ประกันสุขภาพ Copayment ผู้ร้าย หรือพระเอก ?

07/01/2025

อย่าปล่อยให้ “โรคร้ายแรง” เซอร์ไพรส์เงินเก็บของคุณ

21/06/2024