คลังความรู้

Everyday knowledge for you

Everyday knowledge for you

ข่าวการเงิน

30/04/2024

รายงานจากธนาคารเพื่อการลงทุน โกลด์แมน แซคส์ เปิดเผยว่า ปัญญาประดิษฐ์ (AI) สามารถเข้ามาแทนที่ตำแหน่งงานประจำ 300 ล้านตำแหน่ง หรือราว 1 ใน 4 ขอตำแหน่งงานในสหรัฐฯ และยุโรป ซึ่งอาจหมายถึงการเพิ่มขึ้นของตำแหน่งงานแบบใหม่ และผลิตภาพการทำงานที่เพิ่มมากขึ้น นอกจากนั้น ปัญญาประดิษฐ์ยังอาจเพิ่มมูลค่ารวมต่อปีของสินค้าและบริการที่ผลิตทั่วโลกได้ถึง 7% รายงานระบุว่า ปัญญาประดิษฐ์แบบรู้สร้าง หรือ Generative AI ที่สามารถสร้างเนื้อหาจากงานของมนุษย์ได้อย่างแนบเนียน คือ "ความก้าวหน้าครั้งสำคัญ" ในสหราชอาณาจักร รัฐบาลมีความกระตือรือร้นที่จะส่งเสริมการลงทุนด้าน AI ในประเทศ ซึ่งระบุว่าจะสามารถขับเคลื่อนผลผลิตทั่วทั้งเศรษฐกิจในท้ายที่สุด และได้พยายามสร้างความมั่นใจให้กับสาธารณชนเกี่ยวกับผลกระทบของมัน มิเชล โดเนแลน รัฐมนตรีเทคโนโลยีสหราชอาณาจักร กล่าวต่อเว็บไซต์เดอะ ซัน ว่า "เราต้องการให้แน่ใจว่า AI ช่วยเสริมวิธีการทำงานในสหราชอาณาจักร โดยไม่รบกวนการทำงาน ทำให้งานของเราดีขึ้น มากกว่าการขโมยงานของเราไป" รายงานระบุว่า ผลกระทบของ AI จะแตกต่างกันไปในแต่ละภาคส่วน โดยพบผลกระทบ 46% ของงานด้านการบริหาร และ 44% ในวิชาชีพด้านกฎหมาย แต่กระทบเพียง 6% ในงานก่อสร้าง และ 4% ในงานด้านการบำรุงรักษา อย่างไรก็ตามก่อนหน้านี้ได้เกิดความกังวลของศิลปินบางคนว่า การที่ AI สามารถสร้างงานศิลปะได้ อาจส่งผลเสียต่อโอกาสการจ้างงานของพวกเขา คาร์ล เบเนดิกค์ เฟรย์ ผู้อำนวยการสาขางานแห่งอนาคต วิทยาลัยออกซ์ฟอร์ดมาร์ติน มหาวิทยาลัยออกซ์ฟอร์ด กล่าวว่า "สิ่งเดียวที่ผมแน่ใจก็คือไม่มีทางรู้ว่าจะมีงานกี่ตำแหน่งที่จะถูกแทนที่ด้วย AI" "ยกตัวอย่างเช่น สิ่งที่ ChatGPT ทำคือการช่วยให้ผู้คนจำนวนมากขึ้นที่มีทักษะการเขียนระดับปานกลางสามารถผลิตงานเขียนและบทความได้ ดังนั้นนักข่าวจะเผชิญกับการแข่งขันที่มากขึ้น ซึ่งจะทำให้ค่าจ้างลดลง เว้นแต่เราจะเห็นว่าความต้องการงานดังกล่าวเพิ่มขึ้นอย่างมาก" "หากพิจารณาการเปิดตัวเทคโนโลยีจีพีเอส และแพลตฟอร์มอย่างอูเบอร์ ก็กลายเป็นว่า จู่ๆ ถนนทุกสายในลอนดอนกลับมีค่าน้อยลงมาก ดังนั้นผู้ขับขี่จึงประสบกับการลดค่าจ้างจำนวนมากประมาณ 10% ตามการวิจัยของเรา ผลที่ได้คือค่าจ้างลดลง ไม่ใช่คนขับน้อยลง" "ในอีกไม่กี่ปีข้างหน้า ปัญญาประดิษฐ์แบบรู้สร้างมีแนวโน้มที่จะมีผลกระทบที่คล้ายกันกับชุดงานสร้างสรรค์ที่มีขอบเขตกว้างขึ้น" รายงานยังได้อ้างอิงงานวิจัยหนึ่งที่ระบุว่าแรงงานกว่า 60% กำลังประกอบอาชีพที่ไม่มีอยู่ในปี 2483 แต่งานวิจัยอื่นๆ ชี้ให้เห็นว่า การเปลี่ยนแปลงทางเทคโนโลยีตั้งแต่ทศวรรษ 1980 ได้ทำให้คนงานต้องพลัดถิ่นเร็วกว่าการสร้างงาน และหากปัญญาประดิษฐ์แบบรู้สร้างเป็นเสมือนความก้าวหน้าทางเทคโนโลยีสารสนเทศก่อนหน้านี้ รายงานสรุปว่ามันอาจลดการจ้างงานในระยะเวลาอันใกล้นี้ ทอร์สเตน เบลล์ ประธานเจ้าหน้าที่บริหารของมูลนิธิ Resolution Foundation กล่าวว่า อย่างไรก็ตาม ผลกระทบระยะยาวของ AI นั้นมีความไม่แน่นอนสูง ดังนั้นการคาดการณ์ที่แน่นอนทั้งหมดจึงควรฟังหูไว้หู" เขากล่าวว่า "เราไม่รู้ว่าเทคโนโลยีจะพัฒนาไปอย่างไร หรือบริษัทจะนำไปใช้ในการทำงานได้อย่างไร แต่นั่นไม่ได้หมายความว่า AI จะไม่ขัดขวางวิธีการทำงานของเรา แต่เราควรให้ความสำคัญกับมาตรฐานการครองชีพที่อาจเกิดขึ้นจากการทำงานที่มีประสิทธิภาพสูงขึ้นและบริการที่ถูกกว่า รวมทั้งความเสี่ยงที่จะล้าหลัง หากบริษัทและเศรษฐกิจอื่นๆ ปรับตัวเข้ากับการเปลี่ยนแปลงทางเทคโนโลยีได้ดีขึ้น". แหล่งที่มาข่าวต้นฉบับไทยรัฐออนไลน์https://www.thairath.co.t .h/news/foreign/2666776

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

ธปท.เปิดข้อมูลต่างชาติซื้อคอนโดฯ เมืองไทย เผยปี 2565 ยอดโอนทะลุ 6 หมื่นล้าน เปิดสถิติ 7 ชาติสูงสุด “ฮ่องกง-สหรัฐ” นำโด่ง ขณะที่จีนแผ่นดินใหญ่รั้งท้าย จับตา “ฮ่องกง-สหรัฐ”นำโด่ง วันที่ 26 มีนาคม 2566 ผู้สื่อข่าวรายงานว่า ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยข้อมูลเงินโอนจากต่างชาติเพื่อซื้ออาคารชุดไทย แยกตามประเทศหรือสัญชาติเจ้าของบัญชี ในช่วง 5 ปีที่ผ่านมา (2561-2565) พบว่า ปี 2561 ถือว่าเป็นปีที่มียอดเงินโอนต่างชาติเพื่อซื้อคอนโดมิเนียมมากที่สุด มูลค่า 91,005 ล้านบาท และในปี 2562 ซึ่งเป็นปีก่อนเกิดโควิด-19 ยอดเงินโอนเพื่อซื้อคอนโดฯของต่างชาติก็ปรับลดลงมาอยุ่ที่ 67,596 ล้านบาท สำหรับในปี 2563 ซึ่งเป็นปีที่ได้รับผลกระทบจากการระบาดของโควิด-19 พบว่ายอดเงินโอนเพื่อซื้ออาคารชุดของต่างชาติก็ลดลงมาอยู่ที่ 52,805 ล้านบาท และในปี 2564 ลดลงมาอยูที่ 44,326 ล้านบาท ขณะที่ปี 2565 ซึ่งสถานการณ์โควิด-19 คลี่คลาย เริ่มเปิดประเทศ ยอดเงินโอนเพื่อซื้ออาคารชุดของต่างชาติที่เข้ามาในประเทศไทยก็ปรับเพิ่มขึ้นมาอยู่ที่ 63,197 ล้านบาท อย่างไรก็ตาม กรณีของเงินโอนจากประเทศจีนแผ่นดินใหญ่ยังคงลดลงต่อเนื่อง จากปี 2561 อยู่ที่ 8,821 ล้านบาท ในปี 2565 ลดลงเหลือ 900 ล้านบาท ขณะที่ในส่วนของฮ่องกง เริ่มปรับตัวดีขึ้นในปี 2565 โดยมียอดเงินโอนมูลค่า 12,106 ล้านบาท ทั้งนี้ สำหรับปี 2565 ยอดเงินโอนเพื่อซื้ออาคารชุดของต่างชาติอยู่ที่ 63,197 ล้านบาท โดยต่างชาติที่มีเงินโอนสูงสุดเริ่มจาก 1. ฮ่องกง 12,106 ล้านบาท 2. สหรัฐอเมริกา 11,607 ล้านบาท 3. สิงคโปร์ 7,827 ล้านบาท 4. สหราชอาณาจักร 5,509 ล้านบาท 5. ไต้หวัน 2,353 ล้านบาท 6. ญี่ปุ่น 1,043 ล้านบาท 7. จีน 900 ล้านบาท ผู้สื่อข่าวรายงานว่า กรณีของเงินโอนจากจีนมาไม่มากและลดลง อย่างไรก็ดีจะพบว่าเป็นการโอนเงินจากฮ่องกงที่อยู่ในระดับสูงและเริ่มขยับเพิ่มขึ้นในปี2565 นอกจากนี้จากข้อมูลพบว่าชาวอังกฤษยังมีการโอนเงินเพื่อซื้อคอนโดมิเนียมในประเทศไทยเพิ่มขึ้นต่อเนื่อง แม้ในช่วงโควิด-19 โดยในปี2565ยอดเงินโดนสูงถึง 5,509 ล้านบาทสูงกว่าช่วงก่อนโควิดเกือบเท่าตัวโดยในปี2562 ยอดเงินโอนอยู่ที่ 2,406 ล้านบาท ทั้งนี้ ธปท. ระบุว่า จำนวนนักท่องเที่ยวชาวต่างชาติและชาวต่างชาติที่ได้รับอนุญาตให้ทำงานในประเทศไทย จะเป็นตัวสะท้อนแนวโน้ม อุปสงค์ชาวต่างชาติ ซึ่งหากมีชาวต่างชาติมาท่องเที่ยวหรือทำงานในไทยมากขึ้น จะจูงใจให้ชาวต่างชาติสนใจซื้ออาคารชุดในไทย ทั้งเพื่ออยู่อาศัย เป็นบ้านหลังที่ 2 และเพื่อปล่อยเช่าให้กับคนต่างชาติ ที่ทำางานอยู่ในไทยมากขึ้น แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1243996

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

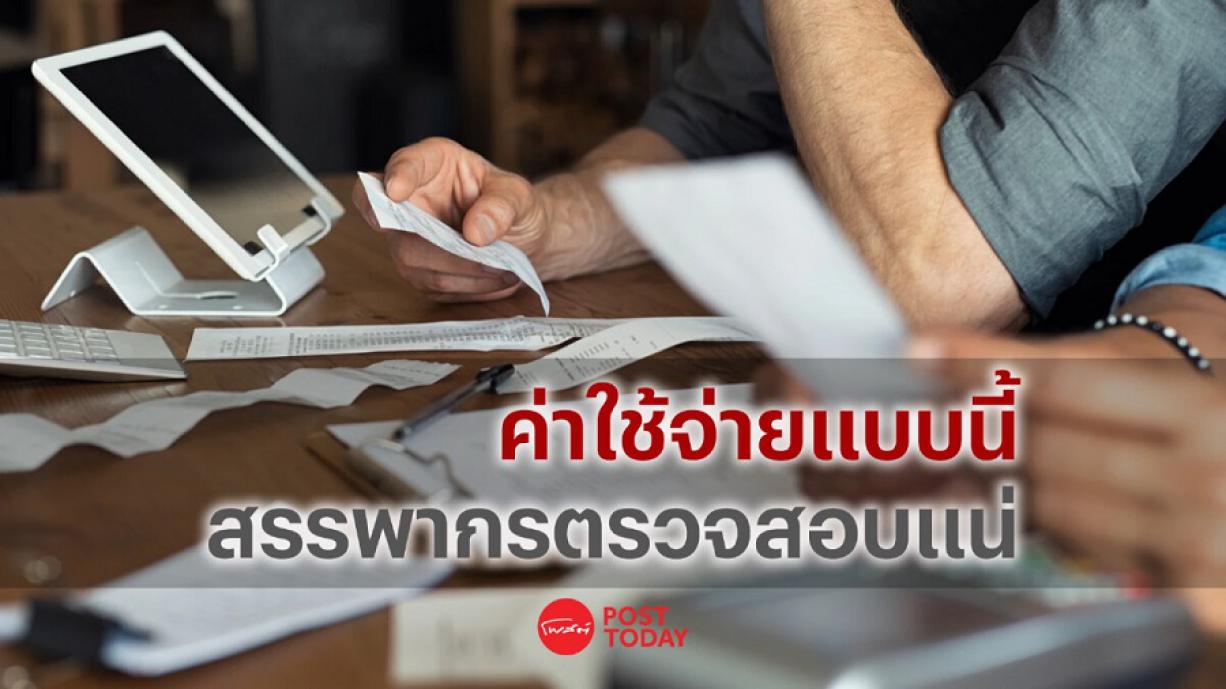

รายได้ของบริษัทที่จดทะเบียนเป็นนิติบุคคล จะเสียภาษีโดยคำนวณจากกำไรสุทธิของบริษัทเท่านั้น และนำค่าใช้จ่ายของธุรกิจมาใช้หักค่าใช้จ่ายทางภาษีได้ ทำให้เสียภาษีน้อยลง แต่มีค่าใช้จ่ายบางอย่างหากกิจการนำมาคำนวณภาษี อาจโดนตรวจสอบจากสรรพากรโดยไม่รู้ตัวก็เป็นได้ เมื่อธุรกิจได้เริ่มดำเนินการ สิ่งที่ผู้ประกอบการต้องคำนึงถึงคือเรื่องของการเสียภาษี กล่าวคือรายได้ของบริษัทที่จดทะเบียนเป็นนิติบุคคล จะเสียภาษีโดยคำนวณจากกำไรสุทธิของบริษัทเท่านั้น และนำค่าใช้จ่ายของธุรกิจมาใช้หักค่าใช้จ่ายทางภาษีได้ ทำให้เสียภาษีน้อยลง แต่มีค่าใช้จ่ายบางอย่างหากกิจการนำมาคำนวณภาษี อาจโดนตรวจสอบจากสรรพากรโดยไม่รู้ตัวก็เป็นได้ ดังนั้นผู้ประกอบการต้องทราบว่าในทางระบบภาษีจะมีรายจ่ายต้องห้ามที่ระบุไว้ไม่ให้นำมาใช้เป็นรายจ่ายก่อนการคำนวณกำไรสุทธิ มีข้อมูลอะไรบ้างลองมาติดตามกันดู ค่าใช้จ่ายที่เป็นเรื่องส่วนตัว ค่าใช้จ่ายที่เป็นเรื่องส่วนตัวของเจ้าของกิจการ หรือผู้ถือหุ้น ที่ไม่ใช่เป็นรายจ่ายที่จำเป็นในการดำเนินกิจการของบริษัท เช่น รายจ่ายค่าเดินทางของกรรมการผู้จัดการ ซึ่งไม่ได้มีการอนุมัติให้เดินทางไปทำอะไรที่เกี่ยวข้องกับบริษัท และไม่มีเอกสารยื่นเรื่องเพื่อเป็นหลักฐานว่าได้เดินทางไปในกิจการของบริษัทแต่อย่างใด หรือการซื้อข้าวของเครื่องใช้ต่างๆ และนำไปใช้เป็นการส่วนตัว หรือการให้เงินช่วยเหลือพนักงานโดยให้แบบเสน่หา แบบนี้ถือได้ว่าเป็นรายจ่ายในเรื่องส่วนตัวซึ่งเป็นค่าใช้จ่ายต้องห้าม บริษัทไม่มีสิทธินำมาเป็นค่าใช้จ่ายในการคำนวณกำไรสุทธิ ค่าใช้จ่ายที่เป็นการลงทุน รายจ่ายที่เป็นการเปลี่ยนแปลง ต่อเติม และขยายออก เช่น การต่อเติมอาคารสถานที่ทำงาน การสร้างห้องประชุม มูลค่าที่จ่ายไปนี้ถือว่าเป็นทรัพย์สินซึ่งเป็นรายจ่ายต้องห้าม จะใช้หักลดหย่อนภาษีในส่วนของค่าเสื่อมราคา แทนการหักเป็นรายจ่ายเพื่อคำนวณกำไรสุทธิ ในทางกลับกันหากเป็นการซ่อมแซมเพื่อให้ทรัพย์สินกลับมาคงสภาพเดิม ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ทั้งจำนวนในรอบบัญชีที่มีการจ่ายไป ค่าใช้จ่ายเงินเดือนผู้ถือหุ้น การที่จะพิจารณาเงินเดือนเป็นค่าใช้จ่ายว่าเป็นจำนวนเงินที่สมเหตุสมผลหรือไม่นั้น สามารถทำได้โดยการเปรียบเทียบกับธุรกิจอื่นๆ ที่มีการดำเนินกิจการในแบบเดียวกัน เช่น เงินเดือนของผู้ถือหุ้น ที่ไม่ให้คิดเป็นค่าใช้จ่ายแค่เฉพาะส่วนที่จ่ายเกินไปเท่านั้น เช่น ผู้ถือหุ้นรายหนึ่งได้รับเงินเดือนๆ ละ 300,000 บาท ซึ่งตามปกติแล้วควรจะได้รับเงินเดือนเพียงเดือนละ 200,000 บาท ดังนั้นบริษัทจะถือเป็นรายจ่ายได้เพียงเดือนละ 200,000 บาทเท่านั้น ส่วนอีก 100,000 บาท เป็นค่าใช้จ่ายต้องห้ามไม่ให้คำนวณเป็นรายจ่าย ค่าใช้จ่ายด้านการบริหาร ค่าใช้จ่ายด้านการบริหาร คือ ค่าใช้จ่ายทั่วไปที่เกี่ยวข้องกับการบริหารงาน เช่น เงินเดือนพนักงาน ค่าเช่าที่ ค่าน้ำ ค่าไฟ ค่าเอกสาร เป็นต้น ซึ่งหากมีการลงบันทึกบัญชีในลักษณะดังต่อไปนี้ ไม่สามารถนำมาใช้ลดหย่อนภาษีได้ และอาจถูกสรรพากรเรียกตรวจสอบอีกด้วย กิจการลงบันทึกบัญชีค่าซ่อมแซมที่มีจำนวนสูงเป็นสินทรัพย์ของกิจการ หรือกิจการบันทึกต้นทุนของสินทรัพย์เป็นค่าใช้จ่ายทั้งก้อนในรอบบัญชีที่มีการจ่ายไป กิจการลงบันทึกค่าใช้จ่ายไม่ถูกต้องตามรอบระยะเวลาบัญชี โดยไม่ได้ปรับปรุงเป็นรายการค่าใช้จ่ายค้างจ่ายไว้ เช่น ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ หรือไม่ได้ปรับปรุงเป็นค่าใช้จ่ายจ่ายล่วงหน้า เช่น ค่าประกันภัย กิจการลงบันทึกดอกเบี้ยกู้ยืมเพื่อการได้มาซึ่งสินทรัพย์เป็นค่าใช้จ่ายในรอบระยะเวลาบัญชี (โดยปกติต้องลงเป็นส่วนหนึ่งของต้นทุนสินทรัพย์ และทยอยตัดค่าเสื่อมราคา) ค่าใช้จ่ายที่เกิดจากการซื้อสินทรัพย์ราคาแพงเกินไป สินทรัพย์ ก็คือ สินทรัพย์ทุกชนิดรวมทั้งสินค้าด้วย ดังนั้นในกรณีบริษัทที่ซื้อสินค้าในราคาที่สูงเกินกว่าปกติ ซึ่งจะทำให้มีต้นทุนที่สูงขึ้นและกำไรน้อยลง เช่น ค่าใช้จ่ายซื้อสินทรัพย์เพื่อใช้ในกิจการ ไม่ว่าจะเป็นเครื่องจักร ที่ดิน ตึก เป็นต้น แล้วลงบัญชีราคาสูงเกินที่จ่ายจริง ถือว่าเป็นความผิด อาจถูกตรวจสอบย้อนหลังได้ หรือแม้ว่าจะจ่ายจริงแต่ราคาแพงเกินปกติ สรรพากรอาจจะประเมินให้หักลดหย่อนได้แค่ตามมูลค่าปกติเท่านั้น ส่วนที่จ่ายเกินไปไม่สามารถนำมาหักลดหย่อนภาษีได้ ค่าใช้จ่ายที่ไม่เป็นความจริง รายจ่ายที่ไม่ตรงกับความเป็นจริง คือ การสร้างรายจ่ายที่ไม่ได้เกิดขึ้นจริงลงในบันทึกบัญชี ซึ่งข้อบ่งชี้ที่อาจทำให้สรรพากรเพ่งเล็งได้ อาจแบ่งเป็น 2 แบบ คือ การบันทึกค่าใช้จ่ายเพิ่ม แต่รายได้ลดลง ซึ่งตามความเป็นจริงแล้ว เมื่อกิจการมีรายได้ลดลง ก็ควรลดรายจ่ายลงด้วย แต่เมื่อมีรายได้น้อยลงกลับมีค่าใช้จ่ายที่เพิ่มขึ้น สรรพากรจะถือว่ามีความผิดปกติเกิดขึ้นแน่นอน เพราะมีความสวนทางกับความเป็นจริงที่ควรจะเป็น จึงอาจเป็นสาเหตุที่ทำให้สรรพากรเรียกตรวจสอบย้อนหลังได้ และการบันทึกค่าใช้จ่ายสูงกว่าปกติ ซึ่งกรณีที่มีรายจ่ายสูงขึ้นจำนวนมาก เมื่อเทียบกับรอบระยะเวลาบัญชีปีก่อน ทางสรรพากรจะนำรายได้ของกิจการไปเปรียบเทียบกับธุรกิจในลักษณะเดียวกัน เพื่อเปรียบเทียบรอบบัญชีเดียวกัน และการเติบโตของธุรกิจ ค่าใช้จ่ายที่ไม่มีหลักฐานว่าใครเป็นผู้รับ ตามปกติรายจ่ายทุกรายการต้องมีเอกสารหลักฐานประกอบการจ่าย เช่น ใบส่งของ ใบแจ้งหนี้ ใบสัญญา ทั้งนี้เพื่อไว้ใช้เป็นหลักฐานในการจ่ายจริง แต่ในบางกรณีอาจจะมีรายจ่ายจริงแต่ผู้จ่ายก็ไม่สามารถหาเอกสารหลักฐานประกอบได้ว่ามีการจ่ายจริง เช่น ค่าจ้างแรงงานรายวัน หรือรายจ่ายเล็กๆ น้อยๆ เป็นต้น ในทางกลับกันหากบริษัทมีหลักฐานการจ่ายเงิน ระบุชื่อ ที่อยู่ เลขประจำตัวประชาชน วันเดือนปี จำนวนเงิน รายการที่จ่าย และให้ผู้รับเงินลงชื่อรับไว้เพื่อเป็นหลักฐานในการหักเป็นรายจ่าย ซึ่งทำให้บริษัทสามารถพิสูจน์ได้ว่าใครเป็นผู้รับเงิน ก็ไม่เป็นค่าใช้จ่ายต้องห้าม กล่าวโดยสรุป เมื่อตรวจสอบเรื่องค่าใช้จ่ายต่างๆ ที่กล่าวไว้ข้างต้นแล้ว หากพบว่าธุรกิจของคุณกำลังมีค่าใช้จ่ายที่เข้าข่ายเป็น “ค่าใช้จ่ายต้องห้าม” ให้รีบตรวจสอบข้อเท็จจริงและแก้ไขข้อมูลรายละเอียดโดยด่วน เพื่อหลีกเลี่ยงและป้องกันการเข้าตรวจสอบจากกรมสรรพากรก่อนสายเกินแก้ อ่านบทความเพิ่มเติมได้ที่ Inflow Account แหล่งที่มาข่าวต้นฉบับโพสต์ทูเดย์https://www.posttoday.com/columnist/691826

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

เมื่อนึกถึงสิ่งที่ทำให้คนมีความสุขเพิ่มขึ้น เงินเป็นหนึ่งในหลายๆ ปัจจัยที่คนคิดถึง เป็นที่ยอมรับว่าเงินนั้นทำให้เกิดความสะดวกสบายในการดำรงชีวิต แต่ก็ยังมีข้อถกเถียงกันมากมายว่าการมีเงินนำไปสู่การมีความสุขได้จริงหรือ ข้อถกเถียงระหว่างเงินกับความสุขถือเป็นหนึ่งในหัวข้อที่อภิปรายกันได้ไม่รู้จบ นักวิชาการจำนวนมากพยายามศึกษาวิจัยเพื่อหาความสัมพันธ์ระหว่างทั้งสองปัจจัย ซึ่งก็ได้ผลลัพธ์ออกมาที่หลากหลายและแตกต่างกัน พอจะรวบรวมเป็นประเด็นหลักๆ ได้ดังนี้ 1. การมีเงินเพิ่มขึ้นไม่ได้นำไปสู่ความสุขที่เพิ่มขึ้น ซึ่งเป็นผลจากงานวิจัยในช่วงทศวรรษที่ 1970 ในสหรัฐที่พบว่าแม้ระดับรายได้ของประชาชนจะเพิ่มสูงขึ้น แต่ระดับความสุขกลับไม่ได้เพิ่ม เลยนำไปสู่ข้อสรุปว่าการมีเงินเพิ่มขึ้นไม่ได้นำไปสู่ความสุขที่เพิ่มขึ้น 2. การมีเงินเพิ่มขึ้นนำไปสู่ความสุขที่เพิ่มขึ้น แต่เมื่อรายได้เพิ่มถึงจุดจุดหนึ่ง ความสุขจะไม่ได้เพิ่มขึ้นตาม ซึ่งจุดดังกล่าวก็จะแตกต่างกันออกไปในแต่ละประเทศ โดยการศึกษาในปี 2559 ที่เปรียบเทียบจุดดังกล่าวของภูมิภาคต่างๆ ทั่วโลก และพบว่าในภูมิภาคเอเชียตะวันออกเฉียงใต้นั้นอยู่ที่รายได้ 70,000 ดอลลาร์ หรือ 2.4 ล้านบาทต่อปี 3. การมีเงินไม่ได้นำไปสู่ความสุข แต่ความสุขอยู่ที่การได้ใช้เงิน โดยเฉพาะอย่างยิ่งจะมีความสุขมากขึ้นถ้าได้ใช้เงินเพื่อผู้อื่นมากกว่าตนเอง ไม่ว่าจะเป็นการบริจาค การช่วยเหลือผู้อื่น การซื้อของให้ผู้อื่น จะทำให้เกิดความสุขใจมากกว่าการซื้อของให้ตนเอง และพบว่าการใช้เงินเพื่อผู้อื่นนั้น จำนวนเงินไม่สำคัญ ไม่ว่าจะมากหรือน้อย ก็ไม่ได้ส่งผลต่อระดับความสุข สำคัญคือของให้ใช้เงินเพื่อผู้อื่น 4. การใช้เงินเพื่อซื้อประสบการณ์ จะนำทำให้เกิดความสุขมากกว่าใช้เงินในการซื้อสินค้า การซื้อประสบการณ์ต่างๆ ไม่ว่าจะเป็นการท่องเที่ยว การรับประทานอาหาร การเข้าร่วมกิจกรรมต่างๆ ล้วนแล้วแต่นำความสุขมาให้มากกว่าการซื้อสินค้า5. การมีเงินนั้นจริงๆ แล้วไม่ได้ทำให้มีความสุขเพิ่ม แต่การมีเงินหรือมีรายได้ที่เพิ่มขึ้น เป็นสิ่งที่พิสูจน์ถึงความสำเร็จในการทำงานหรือการดำรงชีวิต ทำให้เกิดความภาคภูมิใจในความสำเร็จของตนเอง สามารถอยู่ได้ด้วยตนเองโดยไม่ต้องพึ่งพาผู้อื่น ซึ่งความภูมิใจดังกล่าวเป็นสิ่งที่นำไปสู่ความสุข 6. การมีเงินไม่ได้ทำให้มีความสุขเพิ่มขึ้น แต่ทำให้ความเครียดลดลง เนื่องจากการมีเงิน ทำให้สามารถลดปัญหาและอุปสรรคต่างๆ ในการดำรงชีวิต รวมทั้งยังทำให้สามารถควบคุมสถานการณ์ต่างๆ ได้ดีขึ้น เช่น เมื่อป่วยก็มีเงินค่ารักษาพยาบาล และถ้ามีเงินมากก็จะช่วยทำให้ได้รับการบริการที่ดีขึ้น ทำให้ลดความเครียด ได้รับความสะดวกสบายมากขึ้น 7. การมีเงินมากขึ้น จะทำให้มีความสุขเพิ่มขึ้น และความสุขจะไม่หยุดลงเมื่อถึงจุดจุดหนึ่งเหมือนในข้อที่ 2 ซึ่งในประเด็นนี้มาจากงานวิจัยล่าสุดที่เพิ่งตีพิมพ์ใน Proceedings of the National Academy of Sciences เมื่อต้นเดือนมีนาคมที่ผ่านมา และเป็นข่าวดังไปทั่ว เนื่องจากหนึ่งในทีมผู้ศึกษาเป็นนักเศรษฐศาสตร์รางวัลโนเบล (Daniel Kahneman) ผลการศึกษาพบว่า ความสุขจะเพิ่มขึ้นเรื่อยๆ เมื่อรายได้เพิ่มขึ้น (ไม่มีจุดที่ความสุขจะไม่เพิ่มอีกต่อไป) จนถึงระดับรายได้ที่ 500,000 ดอลลาร์ หรือ 17.4 ล้านบาทต่อปี (สาเหตุที่หยุดที่ 500,000 ดอลลาร์เนื่องจากไม่มีข้อมูลของกลุ่มที่มีรายได้สูงกว่านี้) อย่างไรก็ดี การศึกษาในครั้งนี้ยังพบว่าประมาณ 20% ของกลุ่มตัวอย่างที่ต่อให้มีรายได้เพิ่มขึ้นก็ไม่ได้มีความสุขเพิ่มขึ้น ซึ่งกลุ่มนี้อาจจะประสบกับปัญหาอื่นๆ ในชีวิต ที่ทำให้มีเงินเยอะก็ไม่ได้ทำให้มีชีวิตมีความสุข พอสรุปได้ว่าเงินนั้นมีผลต่อความสุขจริง แต่อาจจะแตกต่างกันไปตามแต่ละบุคคล บางคนมีเงินมากขึ้นก็สุขมากขึ้น บางคนขอให้มีถึงระดับหนึ่งก็สุขและเพียงพอแล้ว บางคนอาจจะไม่ได้อยู่ที่การมีเงิน แต่อยู่ที่การได้ใช้เงิน ไม่ว่าใช้เงินเพื่อผู้อื่นหรือเพื่อซื้อประสบการณ์ ขณะเดียวกันสำหรับบางคนต่อให้มีเงินมากขึ้น ความทุกข์ก็ยังคงมีอยู่ เนื่องจากเงินไม่ใช่ปัจจัยเดียวที่ส่งผลต่อความสุขของคน เป็นเพียงหนึ่งในหลายๆ ปัจจัยเท่านั้น แหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจออนไลน์https://www.bangkokbiznews.com/finance/investment/1057669

อ่านรายละเอียดเพิ่มเติม

ประกันสังคม

30/04/2024

กรุงเทพฯ, 5 เมษายน 2566 - เอไอเอ ประเทศไทย ร่วมกับ เอ ไลฟ์ (ALive Powered by AIA) โดยบริษัท เอไอเอ เวลเนส จำกัด มอบความห่วงใยถึงคนไทยทั่วประเทศในวันปีใหม่ไทย เทศกาลสงกรานต์ประจำปี 2566 เปิดตัวแคมเปญ “กรมธรรม์ประกันภัยกลุ่มแฮปปี้สงกรานต์ (ไมโครอินชัวรันส์)” โดย เอ ไลฟ์ ขอมอบกรมธรรม์อุบัติเหตุฟรีให้แก่ประชาชนทั่วไป ระยะเวลาคุ้มครองนาน 30 วัน ด้วยวงเงินคุ้มครองชีวิตสูงถึง 100,000 บาทต่อกรมธรรม์* กรณีเสียชีวิตจากอุบัติเหตุ พร้อมรับผลประโยชน์ค่ารักษาพยาบาลเนื่องจากอุบัติเหตุตามจำนวนที่จ่ายจริงสูงสุด 5,000 บาท** เพื่อส่งเสริมให้คนไทยมีหลักประกันความคุ้มครองอุบัติเหตุในช่วงเทศกาลสงกรานต์ พร้อมความอุ่นใจหากวางแผนเดินทางท่องเที่ยว หรือเดินทางกลับภูมิลำเนาเพื่อไปร่วมรดน้ำขอพรจากญาติผู้ใหญ่ในครอบครัว ซึ่งแคมเปญดังกล่าวยังเป็นการขานรับนโยบายของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) เพื่อสนับสนุนให้คนไทยมีสุขภาพและชีวิตที่ดีขึ้น ตามคำมั่นสัญญา 'Healthier, Longer, Better Lives' ทั้งนี้ สำหรับประชาชนที่สนใจสามารถขอรับกรมธรรม์อุบัติเหตุฟรีได้จากแอปพลิเคชัน เอ ไลฟ์ (ALive Powered by AIA) และจากสื่อประชาสัมพันธ์ต่าง ๆ หรือคลิกลิงก์ https://bit.ly/freepask23pr ได้ตั้งแต่วันนี้ จนถึงเวลา 23.59 น. ของวันที่ 31 พฤษภาคม 2566 และสามารถศึกษารายละเอียดเพิ่มเติมได้ที่เว็บไซต์ https://bit.ly/freepask23pr หมายเหตุ: * ผลประโยชน์การเสียชีวิต การสูญเสียมือ เท้า การสูญเสียสายตา หรือทุพพลภาพถาวรสิ้นเชิงเนื่องจากอุบัติเหตุ ไม่รวมการถูกฆาตกรรมลอบทำร้ายร่างกาย และ/หรือ อุบัติเหตุขณะขับขี่หรือโดยสารรถจักรยานยนต์ ** ผลประโยชน์ค่ารักษาพยาบาลเนื่องจากอุบัติเหตุตามจำนวนที่จ่ายจริง ไม่รวมค่าใช้จ่ายที่เกี่ยวกับการจ้างพยาบาลพิเศษ อุปกรณ์ค้ำยันต่าง ๆ (ยกเว้นไม้ค้ำยัน) รถเข็นผู้ป่วย อวัยวะเทียมภายนอกร่างกาย ค่ารักษาพยาบาลโดยแพทย์ทางเลือก (Alternative medicine) การฝังเข็ม - ข้อมูลนี้เป็นเพียงข้อมูลเบื้องต้นเพื่อประกอบการนำเสนอเท่านั้น ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจในรายละเอียดของผลิตภัณฑ์ ความคุ้มครอง และเงื่อนไขที่เอไอเอ เวลเนสประกาศก่อนตัดสินใจทำประกันภัยทุกครั้ง

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

“หมดตัวๆ มันหลายอย่าง นอกจากจะทำธุรกิจไม่เป็น การดำเนินชีวิตด้วย มันไม่ค่อยถูกต้อง” “เมื่อก่อนอยู่บ้านนอกประมาณ 1-2 พอมาเป็นสามโทนปุ๊บขึ้นไปเป็น 100 แต่พอตกลงมา มันไม่มาที่ 1-2 ไง มันลบไปเลย ก็เลยเครียด”เล่าด้วยว่าตอนเกิดเหตุการณ์หนักๆ นั้น เป็นช่วงที่วงสามโทนได้แยกย้ายกันไปแล้ว เขาจึงตัดสินใจกลับไปอยู่ที่บ้านเกิดคือจังหวัดแพร่ “ผมหายไปจากวงการประมาณ 2 ปีได้มั้ง นอกจากเขามาจ้างให้เล่นละครบ้าง”ในช่วงที่ชีวิตมีปัญหาดังกล่าว ถนอมยอมรับว่าเขาหันไปดื่มเหล้าหนัก “หนักมากเลย เวลาดื่ม ผมจะดื่มแบบไม่เหมือนชาวบ้านชาวช่อง จะว่าแอลกอฮอล์ลิซึ่มก็ไม่เชิงนะ แต่ว่ามันต้องดื่มอยู่ตลอด พอดื่มแล้วก็ดื่มยาวไปเรื่อยๆ บางทีทั้งคืน ตื่นเช้ามาดื่มต่อ นี่เป็นเหตุหนึ่งที่ทำให้การดำเนินชีวิตไม่รุ่งเรือง ธุรกิจล้มด้วย”การดื่มของเขาในตอนนั้น ถนอมบอกว่ามีเหมือนกันที่ดื่มติดต่อกันหลายวันหลายคืน จนถึงขั้นเสียงาน “เสียมากเลย สมมุติว่ามีงานถ่ายละคร เราก็ไปแบบไม่เต็ม หรือไปไม่ทันบ้าง แล้วบทก็ไม่ค่อยแม่น คนอื่นก็จะเสียเวลา หน้าตาก็โทรมๆ มีกลิ่นละมุดด้วย ทำให้ไม่มีความมั่นใจในตัวเอง”แล้วตอนนั้นรอดมาได้ยังไง? กับคำถามนี้เขาบอกว่า เขาใช้วิธีสวดมนต์ “ในขณะที่จะหายใจไม่ออก ผมก็สวดมนต์ ถ้าพูดในทางวิทยาศาสตร์ ผมสูดหายใจเข้าไป เอาลมเข้าไปเยอะๆ เหมือนกับปั๊มหัวใจ พอออกซิเจนเข้าไปในร่างกายเยอะๆ ผมเลยฟื้นขึ้นมา แล้วไม่ตาย”แหล่งที่มาข่าวต้นฉบับมติชนออนไลน์https://www.matichon.co.th/entertainment/news_3900627

อ่านรายละเอียดเพิ่มเติม

ประกันภัย

30/04/2024

คอลัมน์ : คุยฟุ้งเรื่องการเงินผู้เขียน : พิเชฐ เจียรมณีทวีสิน (ทอมมี่ แอคชัวรี)ขึ้นชื่อว่าการพนัน ยังไงเสียเจ้ามือ หรือผู้ออกกฎกติกาก็ชนะวันยังค่ำ คนที่เล่นการพนันก็รู้อยู่เต็มอกว่าค่าเฉลี่ยสิ่งที่จะได้กลับคืนจะมีมูลค่าน้อยกว่าเงินที่เสียไป เพียงแต่การพนันของคนบางคนเป็นการเสี่ยงโชคเพื่อความสนุกสนาน หรือเข้าข้างว่าความโชคดีจะเข้าข้างดังนั้น บทความนี้ไม่ได้สนับสนุนให้เล่นการพนัน เพียงแต่จะมาแชร์เทคนิคของนักคณิตศาสตร์ประกันภัย ที่จะช่วยคำนวณและออกแบบให้ตนเองได้เปรียบ หรือการสร้างกฎบางอย่างที่ทำให้ฝ่ายตรงข้ามคิดว่าเราเสียเปรียบ แต่เมื่อลองคิดดูอีกที ยังไงเราก็ยังได้เปรียบอยู่ดี แต่มีอยู่วิธีหนึ่งที่ไม่ว่าโอกาสจะออกเป็นเลขอะไร เราก็ไม่ต้องสนใจ ขอแค่ให้รักษาสายป่านเอาไว้ วิธีนี้เรียกว่า การบริหารเงินหน้าตักจากเทคนิคการแทงทบ หรือเรียกว่าทฤษฎีมาร์ติงเกล (Martingale)หลักการคิดเมื่อแทงผิด ก็เพิ่มเงินพนันมากขึ้น 2 เท่า จากครั้งล่าสุดไปเรื่อย ๆ โดยสุดท้ายหากถูกแค่ครั้งเดียวก็จะสามารถคืนเงินขาดทุนได้ทั้งหมด แถมอาจจะกลับมาได้กำไรอีกด้วย ซึ่งมีกฎเหล็ก 3 ข้อ ที่จะทำให้วิธีแทงทบนี้สัมฤทธิผล ดังนี้1. คำนวณหาโอกาสความน่าจะเป็น หรือสถิติของการจะทายได้ถูกมาก่อน เช่น ถ้าทายตัวเลขของลูกเต๋ามา 1 หน้า โอกาสก็จะเป็น 1 ใน 6 ซึ่งแน่นอนว่าคนที่ลงเล่นจะเสียเปรียบมาก (เพราะโอกาสถูกมีน้อยกว่าครึ่ง) แต่ถ้าเราเล่นเงื่อนไขให้มันซับซ้อนขึ้นมาอีกก็สามารถสร้าง เงื่อนไขพิเศษขึ้นมา เช่น ทำเป็น แทง 1 จ่าย 2 ซึ่งก็จะทำให้โอกาสที่จะชนะเฉลี่ยได้กลายเป็น 2 ใน 6 เป็นต้น2. เงินหน้าตักนั้นได้คำนวณมาแล้วอย่างดีว่ามีเพียงพอ จะเล่นได้กี่ครั้ง หรือถ้ามีมากมายไม่จำกัดทำให้เล่นได้ นับครั้งไม่ถ้วน ก็ถือว่าเงื่อนไขนี้ผ่านเลย3. คนที่แทงทบจะหยุดเล่นเมื่อไรก็ได้เมื่อได้เงินครบตามที่ตัวเองต้องการก็สามารถเลือกที่จะจบเกมได้ ในขณะที่อีกฝ่ายหนึ่งนั้น ห้ามจบเกมเอาดื้อ ๆในการใช้วิธีจำเป็นต้องอาศัยวินัยและการวางแผนที่รัดกุม1. จะเห็นว่าเจ้ามือ หรือกาสิโนจะมีเงินหน้าตักที่มหาศาล หรือไม่จำกัด จึงทำให้ถ้าพนันกันต่อเนื่องเรื่อย ๆ แล้ว กาสิโนหรือเจ้ามือจะชนะในระยะยาว เพราะทุกเกมนั้นได้ถูกคำนวณด้วยคณิตศาสตร์ออกมาเรียบร้อยแล้ว ว่าระยะยาวนั้นจะมีโอกาสออกอะไรบ้าง2. ในทางกลับกัน สำหรับผู้เล่นธรรมดาแล้ว ถ้าหากเงินบนหน้าตักไม่เพียงพอ อาจทำให้พอร์ตแตกได้ ซึ่งก็เป็นข้อจำกัดที่มีปัญหามากที่สุด และในการพนันจริง ๆ แล้ว ทางเจ้ามือจะกำหนดเงินขั้นต่ำ และขั้นสูงเอาไว้ เพื่อป้องกันคนที่จะมาใช้วิธีนี้ (ทางนั้นก็จ้างนักคณิตศาสตร์ มาคำนวณไว้ให้อย่างดีแล้วเช่นกัน)อย่างไรก็ตาม มีคนเอากฎ 3 ข้อนี้ มาประยุกต์ใช้กับตลาดหุ้นอยู่เหมือนกัน ซึ่งตลาดหุ้นไม่มีการกำหนดเงินลงทุนขั้นต่ำ และขั้นสูงเอาไว้ แถมเราจะหยุดเล่นเมื่อไรก็ได้ ขอให้มีการบริหารและคำนวณการใช้เงินบนหน้าตักให้ดี ๆ และตั้งเป้าว่าจะลงครั้งละเท่าไรและเล่นเท่าไรจึงจะพอ แต่กฎที่ยากที่สุดในการเอาไปประยุกต์กับตลาดหุ้น ก็คือ กฎข้อแรก นั่นคือ การคำนวณหาโอกาสความน่าจะเป็น ทางสถิติว่าจะมีขึ้นหรือลงเท่าไร เพราะโอกาสที่หุ้นจะขึ้นหรือลง มันไม่ได้ตายตัวเหมือนการทอยลูกเต๋าเทคนิคนี้ยังเคยมีคนเอามาประยุกต์ใช้กับการทำธุรกิจด้วย โดยถ้าเราอ่านประวัติของนักธุรกิจที่ประสบความสำเร็จหลายคน เราจะเห็นว่าเขาก็เคยเติบโตมาจากกฎ 3 ข้อนี้ คือ เมื่อเจ๊งครั้งแรกก็ไปลงทุนเพิ่มอีกเท่าตัว และเมื่อเจ๊งครั้งที่สองก็ลงทุนเพิ่มอีกเท่าตัว และจะเป็นอย่างนี้ไปเรื่อย ๆ (ในประวัติจะเห็นว่ามีการกู้หรือเงินยืม จากคนในตระกูลด้วย) จนได้กำไรและเป็นมหาเศรษฐีในที่สุด เรียกว่าถ้าสายป่านยาวพอก็จะรอดนั่นเองขอย้ำอีกครั้ง ว่าการพนันเป็นสิ่งที่ไม่ดี ซึ่งผมเขียนเพื่อแชร์เทคนิคทางคณิตศาสตร์ประกันภัยเพื่อให้รู้ว่า ทำไมคนที่สร้างกติกาสามารถใช้หลักการนี้ถึงชนะได้ในระยะยาว ซึ่งในทางปฏิบัติการบริหารเงินบนหน้าตักนั้นสำคัญที่สุดครับแหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1228084

อ่านรายละเอียดเพิ่มเติม

ภาษี

30/04/2024

โดย สมาคมตลาดตราสารหนี้ไทย (ThaiBMA) ลงทุนตราสารหนี้ต้องจ่ายภาษีไหม สำหรับผู้ลงทุนบุคคลธรรมดาเมื่อได้รับผลตอบแทนจากการลงทุนตราสารหนี้ต้องเสียภาษี ไม่ว่าจะลงทุนเองโดยตรงในตลาดแรกหรือซื้อต่อจากผู้ลงทุนอื่นในตลาดรอง หรือลงทุนผ่านกองทุนรวมตราสารหนี้ ผลตอบแทนรูปแบบใดต้องเสียภาษีและอัตราเท่าไหร่ สรุปให้เข้าใจง่าย ๆ ดังนี้ ผู้ลงทุนธรรดาลงทุนเองโดยตรง ดอกเบี้ย กรณีตราสารหนี้จ่ายดอกเบี้ยแบบคงที่ (Flxed-rate bond) ส่วนลดจากราคาหน้าตั๋วกรณีตราสารหนี้ไม่จ่ายดอกเบี้ย (Zero coupon bond) ● หักภาษี ณ ที่จ่าย 15% เฉพาะผู้ทรงคนแรก ● สามารถเลือกไม่นำรวมคำนวณภาษีเงินได้บุคคลธรรมดา กำไรจากการขาย ● หักภาษี ณที่จ่าย 15% ● สามารถเลือกไม่นำรวมคำนวณภาษีเงินได้บุคคลธรรมดา ผู้ลงทุนบุคคลธรรมดาลงทุนผ่านกองทุนรวมตราสารหนี้ เงินปันผล ● หักภาษี ณ ที่จ่าย 10% ● ยกเว้นกองทุนรวมตราสารหนี้100% ● สามารถเลือกไม่นำรวมคำนวณภาษีเงินได้บุคคลธรรมดา กำไรจากการขายหน่วยลงทุน ● ได้รับการยกเว้น หมายเหตุ : นักลงทุนที่มีฐานภาษีไม่ถึง 15% สามารถขอคืนภาษีได้ โดยจะต้องนำรายได้ดอกเบี้ยทุกประเภทที่ได้จากการลงทุน เช่น ดอกเบี้ยงินฝาก และดอกเบี้หุ้นกู้ มารวมคำนวนในการยื่นภาษีเงินได้ประจำปี ในขณะที่หากลงทุนผ่านกองทุนรวมตราสารหนี้ นักลงทุนจะไม่สามารถขอคืนภาษีได้แม้ว่าจะมีฐานภาษีไม่ถึง 15% เพราะผู้เสียภาษีคือกองทุนรวม ไม่ใช่นักลงทุน แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์ https://www.prachachat.net/finance/news-1234184

อ่านรายละเอียดเพิ่มเติม

ประกันภัย

30/04/2024

“อาจารย์พิเชฐ เจียรมณีทวีสิน (อาจารย์ทอมมี่)” กรรมการผู้จัดการ บริษัท แอคชัวเรียล บิสซิเนส โซลูชั่น (ABS) และในฐานะอดีตนายกสมาคมนักคณิตศาสตร์ประกันภัยฯที่คร่ำหวอดในวงการคณิตศาสตร์ประกันภัยมายาวนาน ได้โพสต์บนเพจเฟสบุ๊คความว่า ทำไมธนาคาร SVB ในอเมริกาถึงล้มได้จากการลงทุนในพันธบัตรรัฐบาลอยากลองเขียนอีกมุมของการบริหารงบการเงินในมุม ALM (Asset Liability Management) ของธนาคารไว้บ้างเพื่อแชร์ประสบการณ์ในสมัยที่ผมทำงานอยู่ในฮ่องกงและเคยอยู่บริษัทที่เป็นเครือของ AIG ในสมัยนั้น ทำให้เห็นภาพติดตาของสถาบันการเงินที่มีสัญญาณค่อยๆ ล้มหายไปตั้งแต่วันแรกจนเป็นโดมิโน่ทั้งกระดานตามมาในสมัยนั้นปกติธนาคารจะได้รับเงินเข้ามาก็ต่อเมื่อมีคนฝากเงินกับธนาคาร ซึ่งธรรมชาติของผลิตภัณฑ์ทางการเงินของธนาคารก็จะมีตั้งแต่เงินฝากออมทรัพย์ซึ่งถอนได้ทุกเมื่อ กับอีกลักษณะที่เป็นเงินฝากประจำซึ่งมีระยะเวลายาวขึ้นมาและถ้าถอนก่อนกำหนดก็อาจจะไม่ได้รับดอกเบี้ยเต็มจำนวนเพื่อป้องกันการแห่กันถอนเงินเงินฝากของลูกค้าที่ธนาคารได้รับมานั้น จะถือว่าเป็นเจ้าหนี้ของธนาคาร ซึ่งธนาคารต้องตั้งเป็นหนี้สินเอาไว้ เพราะมีภาระที่ต้องจ่ายคืนเงินให้ลูกค้าในอนาคต และแน่นอนว่า หน้าที่ของธนาคารไม่ใช่มีแค่จะต้องสำรองเงินไว้จ่ายในยามฉุกเฉินคืนให้ลูกค้าเท่านั้น แต่จะต้องนำเงินที่ได้มานั้นไปลงทุนให้เกิดดอกผลขึ้นมา เพื่อหล่อเลี้ยงธนาคารนั้นให้อยู่รอดไปได้ในการลงทุนของธนาคารนั้น ธนาคารสามารถทำได้หลายแบบซึ่งส่วนใหญ่ก็จะเป็นการปล่อยกู้สินเชื่อ โดยระยะเวลาการปล่อยกู้สินเชื่อก็มีระยะเวลาแตกต่างกันไป ขึ้นกับประเภทของการปล่อยกู้ หรือถ้าธุรกิจของธนาคารนั้นไม่ได้มีวัตถุประสงค์เพื่อปล่อยสินเชื่อ ธนาคารอาจจะเลือกในเงินที่ได้มานั้นไปลงทุนในสินทรัพย์ทางการเงินอื่นด้วยก็ได้ ซึ่งพันบัตรรัฐาลก็ถือว่าเป็นสินทรัพย์ที่เสี่ยงน้อยที่สุด (แต่ในความเป็นจริงแล้ว ยังมีความเสี่ยงแฝงอยู่อีกหลายอย่าง สามารถตามอ่านบทความที่ผ่านมาเกี่ยวกับความเสี่ยงของตราสารหนี้ทั้งหมด 12 แบบ ที่ผมเคยเขียนขึ้นได้ครับ) แต่ธนาคารก็มีสิทธิ์เลือกลงทุนสินทรัพย์เสี่ยงอื่นได้เช่นกันแต่จุดที่สำคัญที่เห็นในธุรกิจธนาคารก็คือ "สินทรัพย์ที่ธนาคารสามารถเลือกลงทุนได้นั้น (ปล่อยกู้สินเชื่อ หรือ ลงทุนในตราสารหนี้) จะมีธรรมชาติที่มีระยะเวลาของสัญญาที่ยาวกว่าฝั่งหนี้สิน (เงินฝากจากลูกค้าธนาคาร)" ซึ่งในสถานการณ์ปกตินั้นก็ดูเหมือนจะไม่มีปัญหาอะไรซึ่งในเรื่องการประเมินมูลค่าของสินทรัพย์และหนี้สินนั้น ปกติแล้วจะเอาปัจจัยดอกเบี้ยมาคำนวณเป็นปัจจัยหลักด้วย ถ้าอัตราดอกเบี้ยสูงก็แปลว่าเงินที่เราจะได้ในอนาคตมันก็จะถูกด้อยค่าลง (เพราะเงินตอนนี้ จะดูมีความสำคัญกว่าเงินในอนาคต) ทำให้เวลาดอกเบี้ยสูงขึ้น จะมีผลลัพธ์ในการประเมินมูลค่าที่ได้ค่าที่ลดลงอยู่เสมอ และยิ่งเวลาเราประเมินอะไรที่มีระยะยาวมากๆ ตัวปัจจัยของอัตราดอกเบี้ย (ภาษาการเงินเรียกว่า อัตราคิดลด หรือ discount rate) นั้นก็จะยิ่งมีผลทวีคูณเข้าไปอีกนั่นแปลว่า ถ้าเราถือสินทรัพย์ที่เป็นตราสารหนี้ระยะเวลา 10 ปี แล้วเวลาอัตราดอกเบี้ยยิ่งสูงเท่าไร มูลค่าของตราสารหนี้ก็จะมีค่าลดลงทวีคูณเท่านั้นและถ้า เปรียบเทียบ ตราสารหนี้ระยะเวลา 10 ปี กับ ตราสารหนี้ระยะเวลา 5 ปี แล้วเราจะเข้าใจได้ว่า ตราสารหนี้ระยะเวลา 10 ปีนั้น จะผันผวนและมีผลกระทบมากกว่า จากปัจจัยเรื่องอัตราดอกเบี้ย (ถ้าอัตราดอกเบี้ยสูงขึ้น ตราสารหนี้ระยะเวลา 10 ปี จะมีมูลค่าลดลงและมีผลกระทบมากกว่า ตราสารหนี้ระยะเวลา 5 ปี)การที่อัตราดอกเบี้ยถูกปรับตัวขึ้นมาสูงนั้น ทำให้มูลค่าของสินทรัพย์ถูกประเมินมูลค่าใหม่ให้มีค่าลดลงด้วยความรวดเร็ว (เนื่องจากมีระยะเวลาของสัญญาที่ยาวกว่า) การที่อัตราดอกเบี้ยถูกปรับตัวขึ้นมาสูงนั้น ทำให้มูลค่าของหนี้สินถูกประเมินมูลค่าใหม่ให้มีค่าลดลงเช่นกัน (แต่เนื่องจากเงินฝากนั้นมีระยะเวลาที่สั้นกว่า ผลกระทบทางฝั่งหนี้สินจึงไม่มากนัก) ผลลัพธ์ที่ได้คือ เมื่ออัตราดอกเบี้ยสูงขึ้น ตัวของธนาคารก็จะมีผลกระทบที่จะทำให้กำไรสะสมนั้นลดลงมา ซึ่งในทางบัญชีนั้น ถ้าตราสารหนี้มีความตั้งใจจะถือในระยะยาว เพื่อนำไปใช้จ่ายหนี้สิน (เงินฝากที่ลูกค้ามาถอน) ในสถานการณ์ปกติแล้ว เวลามูลค่าของตราสารหนี้แกว่งตัวไปมานั้น จะยังไม่ได้ถือว่าเป็นกำไรหรือขาดทุนในตอนนั้น ยกเว้นแต่จะมีการขายออกมาจริง (ไม่สามารถทำตามวัตถุประสงค์ในตอนแรก ที่ต้องการจะถือในระยะยาวจนครบกำหนดสัญญา) ถึงจะนำส่วนต่างของการแกว่งจากการผลกระทบของอัตราดอกเบี้ยมาถือว่าเป็นการขาดทุนในตอนนั้นถ้าเราทำความเข้าใจถึงหลักการทั้งหมดดังกล่าวแล้ว ก็นำมาเข้าสู่กรณีศึกษาของธนาคาร SVB ในอเมริกาที่เพิ่งล้มไปนั้น โดยผมสามารถสรุปเป็นข้อๆ ได้ดังนี้1. วัตถุประสงค์ของ SVB ที่แตกต่างจากธนาคารอื่น คือ ตั้งขึ้นมาเพื่อระดมทุนจากลูกค้าที่มีลักษณะธุรกิจประเภท Start Up โดยตอนแรกมีความตั้งใจจัดตั้งขึ้นมาเพื่อกระจายความเสี่ยงของธุรกิจ Start Up ด้วยกันเอง ทั้งการรับฝากเงินและการปล่อยสินเชื่อจึงอยู่ในกลุ่ม Start Up ด้วยกันเอง2. SVB ไม่ได้ตั้งใจจะเป็นธนาคารเพื่อดำเนินการปล่อยสินเชื่อให้คนทั่วไป ดังนั้นเงินที่เหลือจากการปล่อยกู้ให้ Start Up ก็จะนำไปลงทุนในสินทรัพย์ที่เสี่ยงน้อยที่สุด แต่ก็ยังเกิดดอกผล นั่นก็คือ พันธบัตรรัฐบาล 3. ลูกค้าของ SVB ระดมทุนได้ยากและมีต้นทุนสูงขึ้น และผลที่ตามมา จึงมีความต้องการไปถอนเงินฝากที่ SVB เพื่อใช้ดำเนินการในธุรกิจอย่างต่อเนื่อง ทำให้ SVB จำเป็นต้องขายตราสารหนี้ในราคาประเมินใหม่ (ที่มีมูลค่าต่ำ เนื่องจากการปรับตัวของอัตราดอกเบี้ยที่สูงขึ้น)4. พอคนเริ่มตกใจกับข่าว ก็มีคนแห่ไปถอนเงินกันมากขึ้น (ภาษาการเงินเรียกว่า Bank Run) ทางธนาคารก็จะต้องถูกบังคับขายตราสารหนี้ในขณะนั้น เพื่อนำเงินสดมาจ่ายให้กับคนที่ถอนเงิน และยิ่งทำให้ราคาของตราสารหนี้ที่ขายได้ตกหนักไปอีก และก็ต้องรับรู้ผลขาดทุนกันในตอนนั้นด้วย (ไม่สามารถทำตามวัตถุประสงค์ในตอนแรก ที่ต้องการจะถือในระยะยาวจนครบกำหนดสัญญา) 5. เมื่อเกิดภาวะ Bank Run ไม่ว่าจะธนาคารไหน ก็จะล้มไม่เป็นท่า ซึ่งในกรณีนี้ SVB ก็ไม่มีข้อยกเว้นจริงๆ แล้ววิธีป้องกันเรื่องเหล่านี้ ก็มีในวิชาบริหารความเสี่ยงอยู่ทั้งหมดแล้วครับ สามารถตามหาอ่านบทความเกี่ยวกับ Asset Liability Management (ALM) ที่ผมเคยเขียนลงไว้ได้ (เดี๋ยวแปะ โพสต์ลงใต้คอมเม้นต์) เพียงแต่หลายคนอาจมองข้ามไป นานๆ เกิดขึ้นที ก็กลับมาให้ความสนใจเรื่อง ALM กัน แต่ในจุดนี้ ผมมองว่ายังไม่ถึงขั้นวัวหายล้อมคอกครับ ทุกกิจการสามารถกลับมาให้ความสนใจเรื่อง ALM เพื่อป้องกันไม่ให้เกิดกรณีแบบนี้ขึ้นมาอีกได้โดยไม่ยาก แต่ต้องอาศัยความเข้าใจและประสบการณ์เรื่อง ALM ของสถาบันการเงินให้ดีปล. Silicon Valley Bank (SVB) เป็นธนาคารที่ใหญ่เป็นอันดับที่ 16 ของอเมริกา ธนาคารแห่งนี้เน้นให้เงินกู้แก่ Tech Start Up และกองทุน Venture Capital โดยธนาคาร SVB มีเงินฝากถึง $190 billion หรือ มีค่าเท่ากับสินทรัพย์ประมาณ 2 เท่าของบริษัทประกันชีวิตและบริษัทประกันวินาศภัยในประเทศไทยรวมกันCredit : #อาจารย์ทอมมี่ #พิเชฐเจียรมณีทวีสิน #ABS #Actuarialbizแหล่งที่มาข่าวต้นฉบับสยามรัฐออนไลน์https://siamrath.co.th/n/430687

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

คนส่วนใหญ่อาจจะคุ้นเคยกับการตรวจสุขภาพประจำปี เพื่อค้นหาปัจจัยเสี่ยงของโรคที่อาจนำไปสู่ความเจ็บป่วยรุนแรงในอนาคต ทำให้สามารถวางแผนการดูแลรักษาตั้งแต่ในระยะเริ่มต้นได้ทันการ เป็นการป้องกันก่อนที่โรคจะลุกลามไปไกลเกินที่จะเยียวยา อีกทั้งยังเป็นการเพิ่มโอกาสในการดำรงชีวิตอย่างมีคุณภาพ ในทางการเงินก็เช่นเดียวกัน การตรวจสุขภาพทางการเงินเป็นการดูแลสถานะทางการเงินในด้านต่าง ๆ ให้อยู่ในเกณฑ์ของสุขภาพการเงินที่ดี ก่อนที่ความผิดปกติทางการเงินจะลุกลามกลายเป็นปัญหาใหญ่ ทั้งนี้การตรวจสอบสุขภาพทางการเงินสามารถกระทำด้วยตนเองจากหลักใหญ่ ๆ 4 ด้านดังนี้ ด้านสภาพคล่อง เป็นความสามารถในการใช้จ่ายเงินสดในชีวิตประจำวัน หรือเปลี่ยนสิ่งของหรือทรัพย์สินให้เป็นเงินสด เพื่อนำไปใช้จ่ายหรือใช้หนี้สินระยะสั้นได้ รวมทั้งการสำรองไว้เพื่อใช้ในยามฉุกเฉิน การมีสภาพคล่องที่สูงจะแสดงให้เห็นถึงการมีสุขภาพการเงินที่ดี ตัวอย่างแหล่งเก็บเงินเพื่อสภาพคล่อง เช่น เงินฝากธนาคารทั้งแบบออมทรัพย์และแบบประจำ หรือกองทุนตราสารหนี้ระยะสั้น เป็นต้น วิธีตรวจสุขภาพทางการเงินด้านสภาพคล่องโดยนำผลรวมสินทรัพย์สภาพคล่องจากแหล่งต่าง ๆ ข้างต้น หารด้วยยอดหนี้สินรวมระยะสั้นที่ต้องชำระภายใน 1 ปี ค่าที่คำนวณได้จะต้องมากกว่า 1 แต่ไม่ควรสูงจนเกินไป เพราะหากมีสภาพคล่องที่สูงมาก อาจทำให้มีการออมหรือใช้จ่ายเงินมากกว่าที่ควรจะเป็น และมีการลงทุนที่น้อยเกินไป สุขภาพการเงินด้านสภาพคล่อง = สินทรัพย์สภาพคล่อง/หนี้สินรวมระยะสั้น ด้านภาระหนี้สิน เป็นหนี้สินที่ต้องชำระหนี้ให้แก่เจ้าหนี้ตามข้อตกลงตามสัญญาที่กำหนดไว้ โดยนำยอดหนี้สินรวมหารด้วยสินทรัพย์รวม ตัวอย่างยอดหนี้สินรวม เช่น บ้าน รถ ยอดผ่อนอื่น ๆ เป็นต้น ส่วนตัวอย่างสินทรัพย์รวม เช่น บ้าน รถ ทอง กองทุน หุ้น เงินฝากในสถาบันการเงินต่าง ๆ เป็นต้น ปกติอัตราส่วนนี้จะมีค่าน้อยกว่า 1 ค่าที่คำนวณได้มีค่ายิ่งน้อยก็จะยิ่งดี เพราะแสดงว่าไม่ได้ก่อภาระหนี้สินไว้มาก สุขภาพทางการเงินด้านภาระหนี้สิน = หนี้สินรวม/สินทรัพย์รวม ด้านการออม เป็นการแบ่งรายได้ส่วนหนึ่งเก็บสะสมไว้ใช้ในอนาคตหรือใช้เวลาฉุกเฉิน โดยอัตราส่วนของการออมที่สูงมากแสดงถึงสุขภาพทางการเงินที่ดีมาก และมีโอกาสสร้างความมั่งคั่งให้สูงได้อีก โดยคำนวณจากเงินออมต่อปีหารด้วยรายรับรวมต่อปี สำหรับคนที่เริ่มต้นการออม อาจเริ่มต้นการออม 10% ของรายได้ และเพิ่มขึ้นเมื่อมีรายได้มากขึ้น นอกจากนี้อัตราส่วนการออมที่เพิ่มขึ้นยังแสดงถึงความสามารถในการควบคุมค่าใช้จ่ายที่เกิดขึ้นได้เป็นอย่างดีด้วย สุขภาพทางการเงินด้านการออม = เงินออมต่อปี/รายรับรวมต่อปี ด้านการลงทุน เป็นการนำเงินที่เก็บสะสมไว้ไปต่อยอดสร้างผลตอบแทนให้สูงกว่าการออม โดยคำนวณจากสินทรัพย์ลงทุนหารด้วยสินทรัพย์รวม ค่าที่คำนวณได้ยิ่งมากก็จะยิ่งดี แสดงว่าสินทรัพย์จากการลงทุนที่ก่อให้เกิดรายได้มีมากกว่าสินทรัพย์ที่ไม่ก่อรายได้ ซึ่งหมายถึงการลงทุนทำให้เกิดรายได้หรือได้รับผลตอบแทนเพิ่มขึ้นจากทรัพย์สินเดิมที่มี สุขภาพทางการเงินด้านการลงทุน = สินทรัพย์ลงทุน/สินทรัพย์รวม จากการคำนวณอย่างง่าย ๆ ข้างต้น เป็นการตรวจสุขภาพทางการเงินได้ด้วยตนเอง และสามารถสร้างสุขภาพทางการเงินที่ดีได้ ผู้ตรวจสุขภาพทางการเงินสามารถรู้จุดที่ควรปรับปรุงได้ด้วยตัวเอง มีการปรับเปลี่ยนที่ส่งผลให้การตรวจสุขภาพทางการเงินในครั้งถัดไปให้ดียิ่งขึ้นได้ ส่งผลให้การดำเนินชีวิตมีคุณภาพชีวิตที่ดีขึ้น คล้ายกับการตรวจสุขภาพประจำปีแล้วกลับมาดูแลตัวเองให้แข็งแรงมีสุขภาพที่ดีขึ้น นอกจากนี้การตรวจสุขภาพทางการเงิน ยังสามารถช่วยต่อยอดในการวางแผนการเงินด้านอื่น ๆ ให้มีประสิทธิภาพ ไม่ว่าจะเป็นเป้าหมายเพื่อการเกษียณ การศึกษาลูกหลาน หรือเป้าหมายด้านอื่น ๆ ตามที่ต้องการ ดังนั้นการตรวจสุขภาพทางการเงินประจำปีจึงเป็นเรื่องที่ทุกคนต้องรู้ และควรลงมือทำอย่างจริงจังหมั่นตรวจสุขภาพการเงินกันทุกปี เพื่อสุขภาพการเงินที่แข็งแรงสร้างความมั่นคงและมั่งคั่งได้อย่างยั่งยืน มีฐานะการเงินที่มีสภาพคล่องดี หมดปัญหาหนี้สิน มีเงินเก็บเงินออม และมีเงินลงทุน บทความโดย บุณยนุช ยุทธ์ประทุม นักวางแผนการเงิน CFP® สมาคมนักวางแผนการเงินไทย แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์ https://www.prachachat.net/finance/news-1225375

อ่านรายละเอียดเพิ่มเติม

30/04/2024

28/08/2024

06/01/2025

08/05/2024

30/04/2024

Copyright 2022 - FA Station All right reserved