ข่าวการเงิน

แต่ละอาชีพต้องยื่นภาษีแบบไหน หักค่าใช้จ่ายอย่างไร ?

บทความโดย “มานพ รัตนะ”

นักวางแผนการเงิน CFP® สมาคมนักวางแผนการเงินไทย

วันที่ 10 เมษายน 2566 ในยุคสมัยที่โลกมีการเปลี่ยนแปลงไปอย่างรวดเร็ว ก็จะมีอาชีพใหม่ ๆ เกิดขึ้นตลอดเวลา หลายครั้งผู้มีเงินได้อาจเริ่มสับสนว่าแต่ละอาชีพต้องยื่นภาษีแบบไหน หักค่าใช้จ่ายอย่างไรและวิธีการใดที่ทำให้ประหยัดภาษีได้มากที่สุด ในเบื้องต้นผู้มีเงินได้จำเป็นต้องมีความรู้ในเรื่องการ แบ่งแยกประเภทของเงินได้ก่อน เพื่อที่จะสามารถวางแผนการประหยัดภาษีได้อย่างถูกต้องต่อไป

8 ประเภทเงินได้กับการหักค่าใช้จ่าย

เงินได้ตามตามมาตรา 40 แห่งประมวลรัษฎากร สามารถแบ่งออกได้เป็น 8 ประเภท ซึ่งแต่ละประเภทก็จะมีกฎเกณฑ์การหักค่าใช้จ่ายที่แตกต่างกัน ดังนี้

เงินได้ประเภท 40(1) ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยงโบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน รวมถึงทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน

เงินได้ประเภท 40(2) ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า เบี้ยประชุม บำเหน็จ เงินค่าเช่าบ้าน รวมถึงทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ ไม่ว่าหน้าที่หรือตำแหน่งงานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

จะเห็นว่าเงินได้ประเภทที่ 1 กับประเภทที่ 2 คล้ายคลึงกันมากและมีประเด็นสำคัญที่เหมือนกัน คือ ใช้แรงกายและความสามารถของตัวเองในการทำงาน ซึ่งแทบไม่มีต้นทุนหรือมีต้นทุนน้อยมาก สรรพากรจึงให้นำเอาเงินได้ทั้ง 2 ประเภทนี้มารวมกันเป็นก้อนเดียว แล้วให้หักค่าใช้จ่ายแบบเหมาได้ 50% สูงสุดไม่เกิน 100,000 บาท

เงินได้ประเภท 40(3) ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น รวมถึงเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล ซึ่งเงินได้ประเภทนี้ เฉพาะค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น สามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมา 50% สูงสุดไม่เกิน 100,000 บาทก็ได้

เงินได้ประเภท 40(4) ได้แก่ ดอกเบี้ย เงินปันผล และคริปโตเคอร์เรนซี ถือเป็นเงินได้ที่ไม่มีต้นทุนค่าใช้จ่ายในการดำเนินการใด ๆ เงินได้ประเภทนี้ จึงไม่สามารถหักค่าใช้จ่ายได้

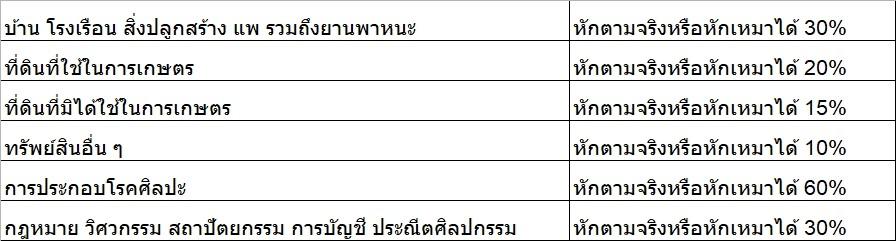

เงินได้ประเภท 40(5) ได้แก่ การให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมาก็ได้โดยกรณีเลือกหักค่าใช้จ่ายแบบเหมา จะมีข้อกำหนดตามลักษณะของทรัพย์สิน ดังนี้

เงินได้ประเภท 40(6) ได้แก่ ค่าวิชาชีพอิสระ คือวิชากฎหมาย

การประกอบโรคศิลปะ วิศวกรรมสถาปัตยกรรม การบัญชี ประณีตศิลปกรรม

ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ

เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมาก็ได้

โดยกรณีเลือกหักค่าใช้จ่ายแบบเหมา จะมีข้อกำหนดตามลักษณะของกลุ่มวิชาชีพ

ดังนี้

เงินได้ประเภท 40(8) ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่งหรือการอื่นนอกจากที่ระบุไว้ใน (1)-(7) แล้ว ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมา 40% และ 60%

เนื่องจากเงินได้ประเภทที่ 8 เป็นเงินได้ที่มีหลากหลายประเภทมาก ซึ่งแต่ละประเภทก็มีต้นทุนธุรกิจแตกต่างกัน จึงไม่ใช่ว่าผู้ที่มีเงินได้ประเภทที่ 8 จะสามารถเลือกหักค่าใช้จ่ายแบบเหมาได้ 60% ทุกราย

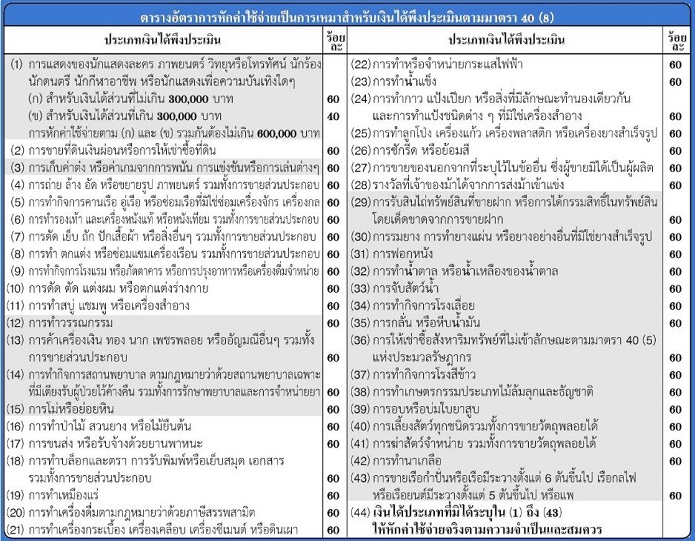

ดังนั้น จำเป็นต้องมีการตรวจสอบข้อมูลให้ชัดเจนก่อนว่าตัวเอง อยู่ในอาชีพที่สามารถใช้สิทธิหักค่าใช้จ่ายแบบเหมาได้หรือไม่ ซึ่งมีกำหนดไว้ในพระราชกฤษฎีกา ฉบับที่ 11 พ.ศ. 2502 ดังตารางที่ 1

ตัวอย่างการวิเคราะห์

นายมานพ ทำอาชีพขายของออนไลน์แบบซื้อมาขายไป รายได้ปีละ 1,000,000 บาท และยังมีการทำช่อง Youtuber ของตัวเองให้ความรู้เกี่ยวกับภาษี มีรายได้จากค่าโฆษณาปีละ 300,000 บาท เมื่อคนเริ่มติดตามช่องเยอะขึ้น จึงมีบริษัทหลักทรัพย์ติดต่อเข้ามาขอให้ช่วยโฆษณากองทุนรวมลดหย่อนภาษี SSF, RMF ให้ด้วย โดยได้รับค่าตอบแทนจำนวน 15,000 บาท จากข้อมูลเบื้องต้น สามารถวิเคราะห์แหล่งที่มาของรายได้ของนายมานพ ได้ดังนี้

1.เงินได้จากการขายของออนไลน์แบบซื้อมาขายไป จำนวน 1,000,000 บาท : เงินก้อนนี้ถือเป็นเงินจากการธุรกิจ การพาณิชย์ จัดอยู่ในเงินได้ประเภท 40(8) ซึ่งสามารถเลือกหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือเลือกหักค่าใช้จ่ายแบบเหมา 60% ก็ได้ เนื่องจากอยู่ในประเภทที่ระบุไว้ใน พ.ร.ฎ. ฉบับที่ 11 พ.ศ. 2502 มาตรา 8(25)

2.เงินได้จากค่าโฆษณาที่แทรกขึ้นมาในระหว่างดูคลิป จำนวน 300,000 บาท โดยเงินก้อนนี้ไม่เข้าพวก 40(1)-(7) ดังนั้น จึงจัดเป็นเงินได้ประเภท 40(8) และเมื่อพิจารณาการหักค่าใช้จ่ายแบบเหมาดังตารางที่ 1 จึงต้องหักค่าใช้จ่ายจริงตามความจำเป็นและสมควรเท่านั้น

3.เงินได้จากการรับโฆษณากองทุนให้กับบริษัทหลักทรัพย์ จำนวน 15,000 บาท โดยถือเป็นเงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ จัดเป็นเงินได้ประเภท 40(2) สามารถหักค่าใช้จ่ายแบบเหมาได้ 50% ไม่เกิน 100,000 บาท ในกรณีนี้จึงสามารถหักค่าใช้จ่ายได้ 7,500 บาท

ดังนั้น นายมานพ ต้องยื่นแบบ ภ.ง.ด.90 เพื่อเสียภาษี โดยระบุข้อมูลประเภทเงินได้และการหักค่าใช้จ่ายดังนี้

วันที่ 10 เมษายน 2566 ในยุคสมัยที่โลกมีการเปลี่ยนแปลงไปอย่างรวดเร็ว ก็จะมีอาชีพใหม่ ๆ เกิดขึ้นตลอดเวลา หลายครั้งผู้มีเงินได้อาจเริ่มสับสนว่าแต่ละอาชีพต้องยื่นภาษีแบบไหน หักค่าใช้จ่ายอย่างไรและวิธีการใดที่ทำให้ประหยัดภาษีได้มากที่สุด ในเบื้องต้นผู้มีเงินได้จำเป็นต้องมีความรู้ในเรื่องการ แบ่งแยกประเภทของเงินได้ก่อน เพื่อที่จะสามารถวางแผนการประหยัดภาษีได้อย่างถูกต้องต่อไป

8 ประเภทเงินได้กับการหักค่าใช้จ่าย

เงินได้ตามตามมาตรา 40 แห่งประมวลรัษฎากร สามารถแบ่งออกได้เป็น 8 ประเภท ซึ่งแต่ละประเภทก็จะมีกฎเกณฑ์การหักค่าใช้จ่ายที่แตกต่างกัน ดังนี้

เงินได้ประเภท 40(1) ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยงโบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน รวมถึงทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน

เงินได้ประเภท 40(2) ได้แก่ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า เบี้ยประชุม บำเหน็จ เงินค่าเช่าบ้าน รวมถึงทรัพย์สิน หรือประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ ไม่ว่าหน้าที่หรือตำแหน่งงานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว

จะเห็นว่าเงินได้ประเภทที่ 1 กับประเภทที่ 2 คล้ายคลึงกันมากและมีประเด็นสำคัญที่เหมือนกัน คือ ใช้แรงกายและความสามารถของตัวเองในการทำงาน ซึ่งแทบไม่มีต้นทุนหรือมีต้นทุนน้อยมาก สรรพากรจึงให้นำเอาเงินได้ทั้ง 2 ประเภทนี้มารวมกันเป็นก้อนเดียว แล้วให้หักค่าใช้จ่ายแบบเหมาได้ 50% สูงสุดไม่เกิน 100,000 บาท

เงินได้ประเภท 40(3) ได้แก่ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิอย่างอื่น รวมถึงเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล ซึ่งเงินได้ประเภทนี้ เฉพาะค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น สามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมา 50% สูงสุดไม่เกิน 100,000 บาทก็ได้

เงินได้ประเภท 40(4) ได้แก่ ดอกเบี้ย เงินปันผล และคริปโตเคอร์เรนซี ถือเป็นเงินได้ที่ไม่มีต้นทุนค่าใช้จ่ายในการดำเนินการใด ๆ เงินได้ประเภทนี้ จึงไม่สามารถหักค่าใช้จ่ายได้

เงินได้ประเภท 40(5) ได้แก่ การให้เช่าทรัพย์สิน การผิดสัญญาเช่าซื้อทรัพย์สิน ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมาก็ได้โดยกรณีเลือกหักค่าใช้จ่ายแบบเหมา จะมีข้อกำหนดตามลักษณะของทรัพย์สิน ดังนี้

เงินได้ประเภท 40(8) ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่งหรือการอื่นนอกจากที่ระบุไว้ใน (1)-(7) แล้ว ซึ่งสามารถเลือกหักค่าใช้จ่ายได้ 2 วิธี คือ เลือกหักค่าใช้จ่ายตามจำเป็นและสมควร หรือจะเลือกหักค่าใช้จ่ายแบบเหมา 40% และ 60%

เนื่องจากเงินได้ประเภทที่ 8 เป็นเงินได้ที่มีหลากหลายประเภทมาก ซึ่งแต่ละประเภทก็มีต้นทุนธุรกิจแตกต่างกัน จึงไม่ใช่ว่าผู้ที่มีเงินได้ประเภทที่ 8 จะสามารถเลือกหักค่าใช้จ่ายแบบเหมาได้ 60% ทุกราย

ดังนั้น จำเป็นต้องมีการตรวจสอบข้อมูลให้ชัดเจนก่อนว่าตัวเอง อยู่ในอาชีพที่สามารถใช้สิทธิหักค่าใช้จ่ายแบบเหมาได้หรือไม่ ซึ่งมีกำหนดไว้ในพระราชกฤษฎีกา ฉบับที่ 11 พ.ศ. 2502 ดังตารางที่ 1

ตัวอย่างการวิเคราะห์

นายมานพ ทำอาชีพขายของออนไลน์แบบซื้อมาขายไป รายได้ปีละ 1,000,000 บาท และยังมีการทำช่อง Youtuber ของตัวเองให้ความรู้เกี่ยวกับภาษี มีรายได้จากค่าโฆษณาปีละ 300,000 บาท เมื่อคนเริ่มติดตามช่องเยอะขึ้น จึงมีบริษัทหลักทรัพย์ติดต่อเข้ามาขอให้ช่วยโฆษณากองทุนรวมลดหย่อนภาษี SSF, RMF ให้ด้วย โดยได้รับค่าตอบแทนจำนวน 15,000 บาท จากข้อมูลเบื้องต้น สามารถวิเคราะห์แหล่งที่มาของรายได้ของนายมานพ ได้ดังนี้

1.เงินได้จากการขายของออนไลน์แบบซื้อมาขายไป จำนวน 1,000,000 บาท : เงินก้อนนี้ถือเป็นเงินจากการธุรกิจ การพาณิชย์ จัดอยู่ในเงินได้ประเภท 40(8) ซึ่งสามารถเลือกหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือเลือกหักค่าใช้จ่ายแบบเหมา 60% ก็ได้ เนื่องจากอยู่ในประเภทที่ระบุไว้ใน พ.ร.ฎ. ฉบับที่ 11 พ.ศ. 2502 มาตรา 8(25)

2.เงินได้จากค่าโฆษณาที่แทรกขึ้นมาในระหว่างดูคลิป จำนวน 300,000 บาท โดยเงินก้อนนี้ไม่เข้าพวก 40(1)-(7) ดังนั้น จึงจัดเป็นเงินได้ประเภท 40(8) และเมื่อพิจารณาการหักค่าใช้จ่ายแบบเหมาดังตารางที่ 1 จึงต้องหักค่าใช้จ่ายจริงตามความจำเป็นและสมควรเท่านั้น

3.เงินได้จากการรับโฆษณากองทุนให้กับบริษัทหลักทรัพย์ จำนวน 15,000 บาท โดยถือเป็นเงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ จัดเป็นเงินได้ประเภท 40(2) สามารถหักค่าใช้จ่ายแบบเหมาได้ 50% ไม่เกิน 100,000 บาท ในกรณีนี้จึงสามารถหักค่าใช้จ่ายได้ 7,500 บาท

ดังนั้น นายมานพ ต้องยื่นแบบ ภ.ง.ด.90 เพื่อเสียภาษี โดยระบุข้อมูลประเภทเงินได้และการหักค่าใช้จ่ายดังนี้

ตารางที่ 1

อัตราการหักค่าใช้จ่ายเป็นการเหมาสำหรับเงินได้พึงประเมินตามมาตรา 40(8)

หากเงินได้ประเภทใดไม่ปรากฏบนตารางดังกล่าว

ต้องหักค่าใช้จ่ายจริงตามความจำเป็นและสมควรเท่านั้น

ตัวอย่างการวิเคราะห์นายมานพ ทำอาชีพขายของออนไลน์แบบซื้อมาขายไป รายได้ปีละ 1,000,000 บาท และยังมีการทำช่อง Youtuber ของตัวเองให้ความรู้เกี่ยวกับภาษี มีรายได้จากค่าโฆษณาปีละ 300,000 บาท เมื่อคนเริ่มติดตามช่องเยอะขึ้น จึงมีบริษัทหลักทรัพย์ติดต่อเข้ามาขอให้ช่วยโฆษณากองทุนรวมลดหย่อนภาษี SSF, RMF ให้ด้วย โดยได้รับค่าตอบแทนจำนวน 15,000 บาท จากข้อมูลเบื้องต้น สามารถวิเคราะห์แหล่งที่มาของรายได้ของนายมานพ ได้ดังนี้

1.เงินได้จากการขายของออนไลน์แบบซื้อมาขายไป จำนวน 1,000,000 บาท : เงินก้อนนี้ถือเป็นเงินจากการธุรกิจ การพาณิชย์ จัดอยู่ในเงินได้ประเภท 40(8) ซึ่งสามารถเลือกหักค่าใช้จ่ายจริงตามความจำเป็นและสมควร หรือเลือกหักค่าใช้จ่ายแบบเหมา 60% ก็ได้ เนื่องจากอยู่ในประเภทที่ระบุไว้ใน พ.ร.ฎ. ฉบับที่ 11 พ.ศ. 2502 มาตรา 8(25)

2.เงินได้จากค่าโฆษณาที่แทรกขึ้นมาในระหว่างดูคลิป จำนวน 300,000 บาท โดยเงินก้อนนี้ไม่เข้าพวก 40(1)-(7) ดังนั้น จึงจัดเป็นเงินได้ประเภท 40(8) และเมื่อพิจารณาการหักค่าใช้จ่ายแบบเหมาดังตารางที่ 1 จึงต้องหักค่าใช้จ่ายจริงตามความจำเป็นและสมควรเท่านั้น

3.เงินได้จากการรับโฆษณากองทุนให้กับบริษัทหลักทรัพย์ จำนวน 15,000 บาท โดยถือเป็นเงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำหรือจากการรับทำงานให้ จัดเป็นเงินได้ประเภท 40(2) สามารถหักค่าใช้จ่ายแบบเหมาได้ 50% ไม่เกิน 100,000 บาท ในกรณีนี้จึงสามารถหักค่าใช้จ่ายได้ 7,500 บาท

ดังนั้น นายมานพ ต้องยื่นแบบ ภ.ง.ด.90 เพื่อเสียภาษี โดยระบุข้อมูลประเภทเงินได้และการหักค่าใช้จ่ายดังนี้

1.เงินได้ 40(8) จากการขายของออนไลน์จำนวน 1,000,000 บาท หักค่าใช้จ่ายแบบเหมา 600,000 บาทเป็นเงินได้หลังหักค่าใช้จ่าย 400,000 บาท

2.เงินได้ 40(8) จากเงินได้อื่น ๆ (ค่าโฆษณาใน Youtube) จำนวน 300,000 บาท หักค่าใช้จ่ายตามจริง 0 บาท เป็นเงินได้หลังหักค่าใช้จ่าย 300,000 บาท

3.เงินได้ 40(2) จากเงินได้จากการรับทำงานให้ จำนวน 15,000 บาท หักค่าใช้จ่ายแบบเหมา 7,500 บาทเป็นเงินได้หลังหักค่าใช้จ่าย 7,500 บาท

รวมเงินได้หลังหักค่าใช้จ่ายทั้งหมด = 400,000 + 300,000 + 7,500 = 707,500 บาท

จะเห็นได้ว่า การแยกประเภทเงินได้ให้ถูกประเภทนั้นเป็นเรื่องที่ละเอียดอ่อนและสำคัญมาก เพราะมีความสัมพันธ์กับการหักค่าใช้จ่าย ซึ่งหากมีการยื่นผิดประเภทก็จะทำให้การหักค่าใช้จ่ายผิดไปด้วย ส่งผลให้เสียภาษีไม่ตรงตามความเป็นจริงและอาจทำให้ถูกเรียกตรวจสอบภายหลังพร้อมทั้งเบี้ยปรับเงินเพิ่มที่แสนแพงอีก

ดังนั้น ผู้เสียภาษีจึงควรใส่ใจและศึกษาประเภทของเงินได้ให้ถ่องแท้ หรือสามารถติดต่อนักวางแผนการเงินที่มีความรู้ความเชี่ยวชาญในการวางแผนภาษี เพื่อช่วยวิเคราะห์และวางแผนภาษีได้อย่างรัดกุมและปลอดภัย

ข้อมูลอ้างอิง : ประมวลรัษฎากร มาตรา 40, มาตรา 42 ทวิ, มาตรา 42 ตรี พระราชกฤษฎีกาฉบับที่ 11 พ.ศ. 2502

แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์

https://www.prachachat.net/breaking-news/news-1257869

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

เป็นหนี้ ต้องเคลียร์หนี้ อย่าหนีหนี้

31/07/2024

เมื่อวันเกษียณมาถึง เราจะบริหารจัดการเงินอย่างไร?

30/04/2024

นักวิเคราะห์โอด "ปลาไม่เข้าแหติดอวน" หลังนักเทรดเริ่มรู้ทันธาตุแท้เหรียญอัลท์คอยน์

17/04/2024

เปิดเทคนิค "7 ข้อควรรู้ก่อนลงทุนหุ้นกู้"

30/04/2024

ไขข้อข้องใจ ลงทุนแบบ DCA กับ Market Timing ในยุคที่ตลาดผันผวน แบบไหนดีกว่า?

30/04/2024