ภาษี

การ “ประหยัดภาษี” ด้วย...“ประกันบำนาญ”

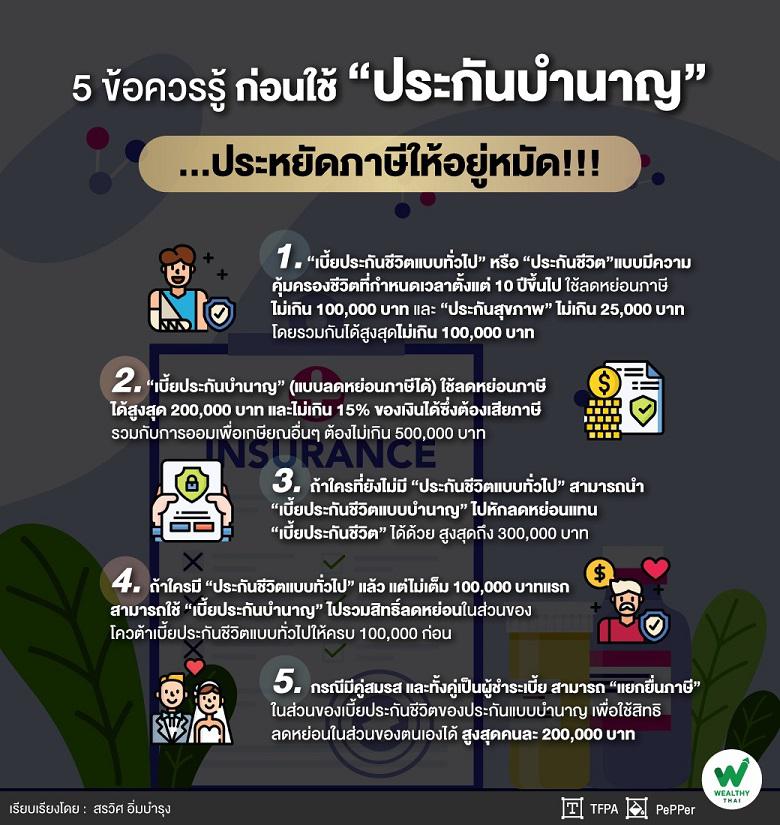

ก่อนนำ “เบี้ยประกันบำนาญ” มาใช้ลดหย่อนภาษี เราต้องรู้เงื่อนไขการใช้สิทธิลดหย่อนก่อน ซึ่งมีด้วยกัน 5 ข้อ คือ

1. “เบี้ยประกันชีวิตแบบทั่วไป” หรือ “ประกันชีวิต” แบบมีความคุ้มครองชีวิตที่กำหนดเวลาตั้งแต่ 10 ปีขึ้นไปใช้ลดหย่อนภาษีตามที่จ่ายจริงได้และสูงสุดไม่เกิน 100,000 บาท และประกันสุขภาพตามเงื่อนไขที่สรรพากรกำหนดที่ไม่เกิน 25,000 บาท ทั้งนี้ประกันชีวิตแบบทั่วไปและประกันสุขภาพใช้ลดหย่อนภาษีตามที่จ่ายจริงและได้รวมกันได้สูงสุดไม่เกิน 100,000 บาท

2. “เบี้ยประกันบำนาญ” (แบบลดหย่อนภาษีได้) ใช้ลดหย่อนภาษีได้สูงสุด 200,000 บาท และไม่เกิน 15% ของเงินได้ซึ่งต้องเสียภาษี ซึ่งเงินก้อนนี้เมื่อนำไปรวมกับเงินกองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสงเคราะห์ครูว่าด้วยโรงเรียนเอกชน กองทุนการออมแห่งชาติ (กอช.) กองทุนรวมเพื่อการออม (SSF) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) รวมกันต้องไม่เกิน 500,000 บาท

3. ถ้าใครที่ยังไม่มี “ประกันชีวิตแบบทั่วไป” สามารถนำ “เบี้ยประกันชีวิตแบบบำนาญ” ไปหักลดหย่อนแทนเบี้ยประกันชีวิตได้ด้วย ก็แปลว่าเราจะสามารถใช้สิทธิลดหย่อนภาษีด้วยประกันบำนาญอย่างเดียวได้สูงสุดถึง 300,000 บาท ทำให้เราเสียภาษีน้อยลง หรืออาจจะได้เงินคืนจากภาษีที่ถูกหัก ณ ที่จ่ายไปแล้วกลับมา

4. ถ้าใครมี “ประกันชีวิตแบบทั่วไป” แล้ว แต่ยังไม่เต็ม 100,000 บาทแรก สามารถใช้ “เบี้ยประกันบำนาญ” ไปรวมสิทธิ์ลดหย่อนในส่วนของโควต้าเบี้ยประกันชีวิตแบบทั่วไปให้ครบ 100,000 ก่อนแล้วค่อยนำเบี้ยประกันชีวิตแบบบำนาญมาลดหย่อนในส่วนที่เหลือได้

5. กรณีมีคู่สมรส และทั้งคู่เป็นผู้ชำระเบี้ยสามารถ “แยกยื่นภาษี” ในส่วนของเบี้ยประกันชีวิตของประกันแบบบำนาญ เพื่อใช้สิทธิลดหย่อนในส่วนของตนเองได้ สูงสุดคนละ 200,000 บาท

วิธีคำนวณลดหย่อนภาษีของ “ประกันบำนาญ”

ตัวอย่าง: สมมติว่า ถ้าปีนี้เรามีรายได้ 3,500,000 บาท ซื้อประกันชีวิตแบบทั่วไปปีละ 50,000 บาท ซื้อหน่วยลงทุน RMF ไว้ 300,000 บาท และไม่มีเงินจากส่วนอื่นไปหักลดหย่อนในวงเงิน 500,000 นี้ เราควรจะซื้อประกันชีวิตบำนาญแบบลดหย่อนภาษีได้โดยชำระเบี้ยประกันปีละเท่าไหร่ จึงจะสามารถใช้สิทธิได้เต็มจำนวน และจะประหยัดภาษีไปได้เป็นจำนวนเงินเท่าไหร่

วิธีคิดแบ่งเป็น 3 ขั้นตอน

ขั้นที่ 1: ตรวจสอบสิทธิของประกันชีวิตปกติว่าถึง 100,000 บาทหรือยัง ผลการคำนวณ 100,000 – ประกันปกติ 50,000 คือเหลือสิทธิลดหย่อนด้วยประกันบำนาญอีก 50,000 บาท

ขั้นที่ 2: ตรวจสอบสิทธิของประกันชีวิตบำนาญรวมกับ

- กองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ

- กองทุนสงเคราะห์ครูโรงเรียนเอกชน

- กองทุนการออมแห่งชาติ (กอช.)

- กองทุนรวมเพื่อการออม (SSF)

- กองทุนรวมเพื่อการเลี้ยงชีพ (RMF)

ทั้งหมดนี้รวมกันต้องไม่เกิน 500,000 ว่าเหลือสิทธิอีกเท่าไหร่

“ผลการคำนวณ 500,000 – RMF 300,000 คือเหลือสิทธิลดหย่อนด้วยประกันบำนาญอีก 200,000 บาท”

ขั้นที่ 3: ตรวจสอบสิทธิลดหย่อนประกันบำนาญไม่เกิน 15% ของเงินได้ (ไม่เกิน 200,000)

ผลการคำนวณ 3,500,000 x 15% คือมีเพดานสูงสุดไม่เกิน 525,000 บาท แต่จากขั้นที่ 1 และ 2 คำนวณเหลือสิทธิ 50,000 + 200,000 นั่นคือ เราจะสามารถใช้สิทธิ์ลดหย่อนภาษีในโควต้าประกันบำนาญได้ไม่เกิน 250,000 บาท

ผลการคำนวณภาษีที่ประหยัด

ถ้าสมมติเราเสียภาษีอยู่ที่ขั้นภาษีที่อัตรา 15% ก็เท่ากับว่า เราจะสามารถประหยัดภาษีไปได้อย่างน้อย 250,000 x 15% = 37,500 บาทต่อปี

ตัวอย่างที่ 2: สมมติ ถ้าเรามีรายได้ทั้งปี 2,000,000 บาท แล้วเราซื้อประกันบำนาญไป 350,000บาท โดยไม่เคยซื้อประกันชีวิตแบบทั่วไป ไม่มีกองทุนสำรองเลี้ยงชีพหรือ กองทุนรวม RMF เลย จะสามารถนำเบี้ยประกันไปลดหย่อนภาษีในโควต้าประกันบำนาญได้สูงสุดเท่าไหร่ และจะประหยัดภาษีไปได้เป็นจำนวนเงินเท่าไหร่

ขั้นที่ 1: ตรวจสอบสิทธิของประกันชีวิตปกติว่าถึง 100,000 บาทหรือยัง ผลการคำนวณ “ยังไม่มี” คือเหลือสิทธิลดหย่อนด้วยประกันบำนาญอีก 100,000 บาท

ขั้นที่ 2: ตรวจสอบสิทธิของประกันชีวิตบำนาญรวมกับเงินกองทุนสำรองเลี้ยงชีพ กองทุนบำเหน็จบำนาญข้าราชการ กองทุนสงเคราะห์ครูโรงเรียนเอกชน กองทุนการออมแห่งชาติ (กอช.) และกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) ซึ่งรวมกันต้องไม่เกิน 500,000 ว่าเหลือสิทธิอีกเท่าไหร่

“ผลการคำนวณ 500,000 –0 คือเหลือสิทธิลดหย่อนด้วยประกันบำนาญอีก 200,000 บาท (สิทธิลดหย่อนสูงสุดคือไม่เกิน 200,000)”

ขั้นที่ 3: ตรวจสอบสิทธิลดหย่อนประกันบำนาญไม่เกิน 15% ของเงินได้ (ไม่เกิน 200,000)

ผลการคำนวณ 2,000,000 x 15% = 300,000 บาท แต่เกิน 200,000 บาท

“ดังนั้น ก็ใช้สิทธิ์ลดหย่อนประกันบำนาญได้ 200,000 บาท และใช้สิทธิ์ลดหย่อนภาษีในโควต้าประกันชีวิตแบบทั่วไปได้อีก 100,000 บาท รวม 300,000 บาท แสดงว่าซื้อ 350,000 บาท แต่เอาไปใช้ลดหย่อนภาษีได้ 300,000 บาท”

การคำนวณภาษีที่ประหยัดขึ้นกับฐานภาษีที่จ่าย เช่น

ถ้าเสียภาษีในขั้นอัตรา 15% ก็จะประหยัดภาษีไปได้ปีละ 300,000 x 15% = 45,000 บาทต่อปีเลยทีเดียว

การซื้อเกินสิทธิ์ที่ใช้ลดหย่อนได้

“การซื้อประกันชีวิต” และ “ประกันบำนาญ” สามารถซื้อเกินสิทธิ์ได้ โดยมีวัตถุประสงค์เพื่อความคุ้มครองชีวิต, สุขภาพ, ออมเงิน หรือเพื่อการวางแผนเตรียมเงินไว้ใช้หลังเกษียณ โดยนำเบี้ยประกันไปใช้สิทธิ์ลดหย่อนภาษีตามที่จำนวนไม่เกินที่สรรพากรกำหนด ส่วนที่ซื้อเกินสิทธิ์จะไม่ต้องยื่นภาษีหรือทำอะไร ต่างจากในกรณี SSF และ RMF ที่เมื่อซื้อเกินสิทธิ์จะต้องมีการยื่นภาษีของเงินได้ที่เป็นกำไรจากการขายกองทุน SSF หรือ RMF นั้นๆ

“ประกันบำนาญ” นั้น นอกจากจะช่วยให้เรา “ประหยัดภาษี” แล้ว จุดประสงค์หลักคือการเก็บออมในวันนี้เพื่อมีเงินใช้ในวันเกษียณ ดังนั้นเมื่อทำประกันบำนาญแล้ว ขอให้มีวินัยในการเก็บออมและรอรับเงินบำนาญที่จ่ายคืนจากกรมธรรม์จนครบกำหนดสัญญา จะช่วยให้สิทธิ์การลดหย่อนภาษีเป็นไปอย่างถูกต้องตามเงื่อนไข

แหล่งที่มาข่าวต้นฉบับwealthythai

https://www.wealthythai.com/en/updates/wealth-management/wealth-ez/11776

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

ต้องรู้ ! VAT จดผิดชีวิตเปลี่ยน

11/03/2024

3 วิธีประหยัดภาษี เพิ่มพูนความมั่งมีในวัยเกษียณ

31/07/2024

สรรพากรเข้มคืนภาษีเงินได้กลุ่มเสี่ยง

30/04/2024

กองทุนลดหย่อนภาษี : ซื้อขายอย่างไร ไม่ให้ผิดเงื่อนไขกรมสรรพากร

30/04/2024

เมื่อกรรมการบริษัท ‘ขายที่ดินบริษัทให้ตัวเอง’ ราคาต่ำเกินจริง

11/03/2026