ภาษี

[สรุปโพสต์เดียวจบ] ค่าลดหย่อนภาษีปี 2565 มีอะไรบ้าง

สิ้นปี 2565 กำลังมาถึง “เทศกาลจ่ายภาษี”

ก็กำลังจะเริ่มต้น ในปีนี้ใครหลาย ๆ คนอาจจะพึ่งเคยเสียภาษีปีแรก หรือ

ใครหลาย ๆ คนก็เสียภาษีมาหลายปีแล้ว ซึ่งปกติจะต้องยื่นภาษีก่อนวันที่ 31

มี.ค. ของปีถัดไปนั่นก็คือ ปี 2566

พี่ทุยเลยมาอัพเดตว่าปีนี้เราสามารถเอาค่าใช้จ่ายส่วนไหนไปเป็น

“ค่าลดหย่อนภาษีปี 2565” ได้บ้าง

เผื่อจะได้เอาไปวางแผนภาษีช่วงปลายปีนี้กัน

ภาษีและเงินได้คืออะไร?

“ภาษี” คือ สิ่งที่ประชาชนที่มีรายได้ต้องเสีย เพื่อนำเงินไปสนับสนุนและพัฒนาประเทศของเรา โดยหากเราเป็นมนุษย์เงินเดือนทั่วไป เงินเดือนปกติจะถูกเรียกว่าเงินได้ประเภทที่ 1 หรือ 40(1) (เงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง) จะได้สิทธิหักค่าใช้จ่ายแบบเหมา 50% ของรายได้ สูงสุดไม่เกิน 100,000 บาท

ส่วนใครที่ได้ค่าจ้างเป็นงาน ๆ หรือคอมมิชชันจะจัดอยู่ในเงินได้ประเภทที่ 2 หรือ 40(2) (เงินได้จากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ค่าธรรมเนียม ค่านายหน้า ฯลฯ) จะได้สิทธิหักค่าใช้จ่ายแบบเหมา 50% ของรายได้ สูงสุดไม่เกิน 100,000 บาท และยังมีรายได้ประเภทอื่น ๆ ซึ่งหักค่าใช้จ่ายที่ต่างกัน

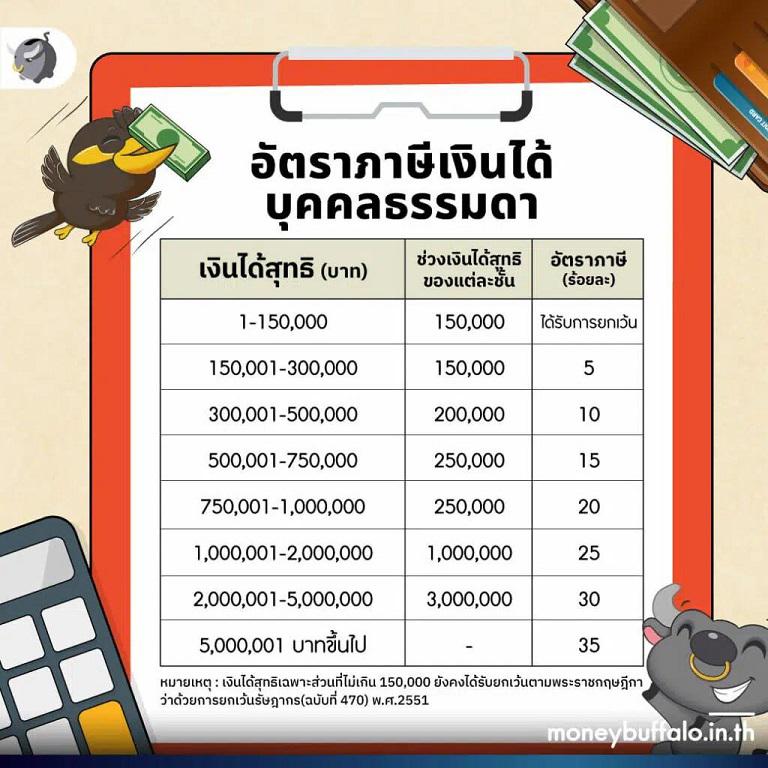

ซึ่งอย่างน้อย ๆ เลยคนที่ต้องเสียภาษีจะต้อง

“มีรายได้มากกว่า 310,000 บาท” เพราะ หากหักค่าใช้จ่ายแบบเหมา 100,000 บาท

และหักค่าลดหย่อนส่วนตัว 60,000 บาท

เงินได้สุทธิหลังหักรายการต่างจะมากกว่า 150,000 บาท

ซึ่งเข้าข่ายการเสียภาษีที่ฐานภาษี 5% ซึ่งไทยมีฐานการเสียภาษีแบบขั้นบันได

ดังนี้

ภาษีและเงินได้คืออะไร?

“ภาษี” คือ สิ่งที่ประชาชนที่มีรายได้ต้องเสีย เพื่อนำเงินไปสนับสนุนและพัฒนาประเทศของเรา โดยหากเราเป็นมนุษย์เงินเดือนทั่วไป เงินเดือนปกติจะถูกเรียกว่าเงินได้ประเภทที่ 1 หรือ 40(1) (เงินเดือน ค่าจ้าง โบนัส เบี้ยเลี้ยง) จะได้สิทธิหักค่าใช้จ่ายแบบเหมา 50% ของรายได้ สูงสุดไม่เกิน 100,000 บาท

ส่วนใครที่ได้ค่าจ้างเป็นงาน ๆ หรือคอมมิชชันจะจัดอยู่ในเงินได้ประเภทที่ 2 หรือ 40(2) (เงินได้จากหน้าที่หรือตำแหน่งงานที่ทำ หรือจากการรับทำงานให้ ค่าธรรมเนียม ค่านายหน้า ฯลฯ) จะได้สิทธิหักค่าใช้จ่ายแบบเหมา 50% ของรายได้ สูงสุดไม่เกิน 100,000 บาท และยังมีรายได้ประเภทอื่น ๆ ซึ่งหักค่าใช้จ่ายที่ต่างกัน

ค่าลดหย่อน คืออะไร?

“ค่าลดหย่อน” เป็นสิทธิประโยชน์อย่างหนึ่งที่ทำให้เรา “เสียภาษีน้อยลง” เมื่อทำตามหรือเข้าเกณฑ์ที่รัฐกำหนดไว้ โดยเกณฑ์ที่รัฐกำหนดไว้นั้นเป็นการช่วยแบ่งเบาภาระให้กับประชาชน และช่วยส่งเสริมประชาชนที่ดูแลตัวเอง ให้ได้รับภาษีคืนกลับไปบางส่วนอีกด้วย เราไปดูกันดีกว่าว่าปี 2565 นั้นมีอะไรที่รัฐสนับสนุนบ้าง

ค่าลดหย่อนภาษีปี 2565 มีอะไรบ้าง?

“ค่าลดหย่อน” เป็นสิทธิประโยชน์อย่างหนึ่งที่ทำให้เรา “เสียภาษีน้อยลง” เมื่อทำตามหรือเข้าเกณฑ์ที่รัฐกำหนดไว้ โดยเกณฑ์ที่รัฐกำหนดไว้นั้นเป็นการช่วยแบ่งเบาภาระให้กับประชาชน และช่วยส่งเสริมประชาชนที่ดูแลตัวเอง ให้ได้รับภาษีคืนกลับไปบางส่วนอีกด้วย เราไปดูกันดีกว่าว่าปี 2565 นั้นมีอะไรที่รัฐสนับสนุนบ้าง

ค่าลดหย่อนภาษีปี 2565 มีอะไรบ้าง?

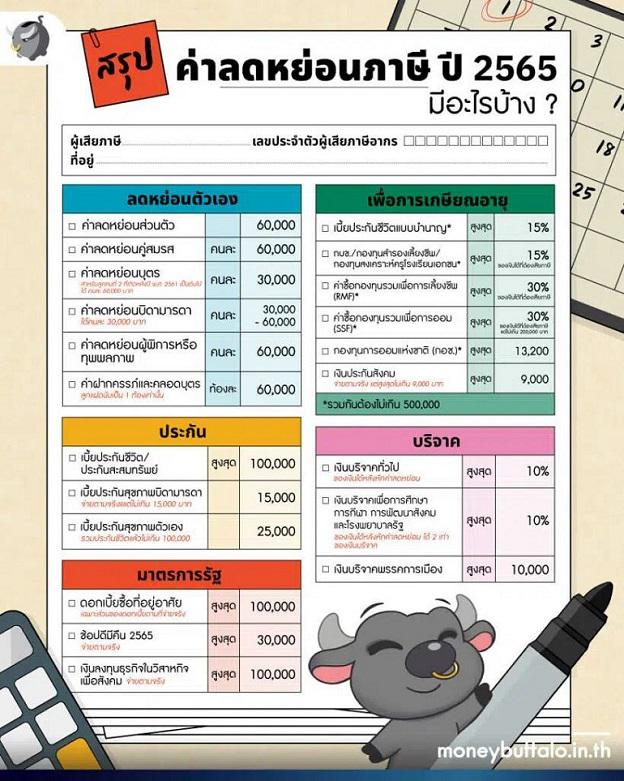

ค่าลดหย่อนในปี 2565 พี่ทุยจะแบ่งหมวดให้เข้าใจง่ายเป็น 5 หมวด ดังนี้

หมวดลดหย่อนสำหรับตัวเอง

หมวดแรกจะเป็นค่าลดหย่อนที่เกิดขึ้นจากตัว หรือ ความสัมพันธ์กับคนรอบตัว ได้แก่

1. ค่าลดหย่อนส่วนตัว – 60,000 บาท เป็นอัตราเหมาว่าคน 1 คนจะมีค่าใช้จ่ายส่วนตัวต่อปีไม่น้อยกว่า 60,000 บาท โดยรัฐให้ค่าลดหย่อนส่วนนี้เป็นพื้นฐานสำหรับทุกคนที่มีรายได้

2. ค่าลดหย่อนคู่สมรส – 60,000 บาท สำหรับคนที่มีคู่สมรสก็เหมือนดูแลอีก 1 ชีวิต รัฐก็ให้เพิ่มเป็นอัตราเหมาขั้นต่ำไปอีก 60,000 บาท

3. ค่าลดหย่อนบุตร – 30,000 บาท สำหรับคนแรก และตั้งแต่คนที่ 2 เป็นต้นไปได้คนละ 60,000 บาท เมื่อมีบุตรก็มีรายจ่ายตามมาพร้อมความสุข คนแรกอาจจะเบา ๆ หน่อยช่วย 30,000 บาท แต่ถ้ามีตั้งแต่คนที่สองคงเหนื่อยน่าดูรัฐเลยให้คนละ 60,000 ไปเลย !

4. ค่าลดหย่อนบิดามารดา – สำหรับคนที่ดูแลบิดามารดาอยู่แล้ว ยิ่งบิดามารดาไม่มีรายได้ หรือ มีรายได้ทั้งปีไม่เกิน 30,000 บาท แถมอายุเกิน 60 ปีแล้วนั้น ถ้าครบตามเงื่อนไขนี้ ผู้ที่เลี้ยงดูบิดามารดาก็รับไปเลยคนละ 30,000 บาท แต่ต้องบอกบรรดาลูก ๆ ทั้งหลาย ว่าถ้ามีพี่น้องหลายคน ก็ใช้สิทธิได้คนเดียวนะ ถ้าปีนี้เราใช้สิทธิไป ปีหน้าเราให้สิทธิน้องก็ได้ เพราะคนละปีภาษีกัน

5. ค่าลดหย่อนผู้พิการหรือทุพพลภาพ – 60,000 บาทต่อคน สำหรับผู้ที่จิตใจดีดูแลคนพิการ หรือ ทุพพลภาพนั้น รัฐช่วยเหลือลดหย่อนรายได้ได้คนละ 60,000 บาทต่อปี

6. ค่าฝากครรภ์และทำคลอด – ค่าใช้จ่ายที่เกิดขึ้นจากการฝากครรภ์และทำคลอด สามารถนำมาลดหย่อนได้ แต่ลดได้เฉพาะส่วนที่จ่ายจริงและไม่เกินท้องละ 60,000 บาทเท่านั้นนะ

หมวดประกัน สำหรับ “ค่าลดหย่อนภาษีปี 2565″

รัฐบาลก็สนับสนุนให้คนไทยมีการแบ่งเบาบริหารความเสี่ยงด้วยตัวเองด้วย คนที่ซื้อประกันก็จะได้สิทธิลดหย่อนไป โดยประกันที่สามารถลดหย่อนได้มีดังนี้

1. ประกันชีวิตทั่วไปและประกันสะสมทรัพย์ – สูงสุด 100,000 บาท ตามที่จ่ายจริง ใครที่เป็นเสาหลักของครอบครัว เป็นรายได้หลักให้ที่บ้าน ประกันชีวิตเป็นสิ่งสำคัญมาก หรือหากเลือกประกันสะสมทรัพย์นอกจากจะได้รับความคุ้มครองแล้วยังเป็น Force Saving อาจทำให้เรามีเงินเก็บก้อนโตในอนาคตอีกด้วย

2. ประกันสุขภาพบิดามารดา – สูงสุด 15,000 บาท

3. ประกันสุขภาพตัวเอง – สูงสุด 25,000 บาท และเมื่อรวมกับประกันชีวิตทั่วไปแล้วต้องไม่เกิน 100,000 บาท

หมวดการเกษียณอายุ

รัฐบาลสนับสนุนให้เราลงทุนในสิ่งเหล่านี้ เพื่อเป็นหลักประกันในอนาคตว่าจะมีเงินก้อนใหญ่พอ ที่จะใช้ดูแลตัวเองเมื่อเกษียณอายุ โดยการลงทุนเพื่อการเกษียณนั้นเมื่อรวมกับประกันชีวิตแบบบำนาญแล้วต้องไม่เกิน 500,000 บาท ส่วนที่เกินจะไม่ได้รับการลดหย่อน ยกเว้นเงินประกันสังคมที่ไม่ต้องรวมอยู่ในก้อน 500,000 บาท

1. ประกันชีวิตแบบบำนาญ – สูงสุด 200,000 บาท และต้องไม่เกิน 15% ของรายได้ และเมื่อรวมกับหมวดการลงทุนเพื่อการเกษียณแล้วต้องไม่เกิน 500,000 บาท

2. กบข./กองทุนสำรองเลี้ยงชีพ/กองทุนสงเคราะห์ครูโรงเรียนเอกชน – 15% ของรายได้แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

3. กองทุนรวมเพื่อการเลี้ยงชีพ RMF – 30% ของรายได้แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

4. กองทุนการออมแห่งชาติ กอช. – ไม่เกิน 13,200 ต่อปี แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

5. กองทุนรวมเพื่อการออม SSF – 30% ของรายได้แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

6. เงินประกันสังคม – ตามจ่ายจริงแต่ไม่เกิน 9,000 บาท

เงินบริจาค

สำหรับใครที่อยากบริจาคก็สามารถนำมาลดหย่อนได้ โดยการบริจาคที่สามารถนำมาลดหย่อนได้มี 3 แบบ

1. บริจาคทั่วไป – 10% ของรายได้หลังหักค่าลดหย่อนแล้ว

2. บริจาคเพื่อการศีกษา กีฬา พัฒนาสังคม และ โรงพยาบาลรัฐ – 10% ของรายได้หลังหักค่าลดหย่อนแล้ว โดยบริจาคประเภทนี้จะได้สิทธิ 2 เท่า แต่คำนวณแล้วต้องไม่เกิน 10% หลังหักค่าลดหย่อน

3. เงินบริจาคพรรคการเมือง – สูงสุด 10,000 บาท เราสามารถบริจาคเงินให้พรรคการเมืองโดยเงินส่วนนี้สามารถนำมาลดหย่อนได้เช่นกัน

มาตรการรัฐ สำหรับ “ค่าลดหย่อนภาษีปี 2565″

ในแต่ละปีรัฐบาลนั้นจะมีมาตรการส่งเสริมเพิ่มเติมในการกระตุ้นเศรษฐกิจในเรื่องต่าง ๆ โดยค่าใช้จ่ายในเรื่องที่กำหนดนั้นจะสามารถนำมาลดหย่อนภาษีได้ เช่น

1. ดอกเบี้ยที่อยู่อาศัย – สูงสุด 100,000 บาท เมื่อเราซื้อบ้านหรือคอนโดด้วยการผ่อนนั้นเราสามารถนำดอกเบี้ยที่จ่ายให้กับธนาคารมาลดหย่อนได้ โดยสามารถลดได้เฉพาะส่วนที่เป็นดอกเบี้ยเท่านั้นไม่รวมเงินต้น โดยธนาคารจะมีใบสรุปส่งมาให้ทุกปีเพื่อนำหลักฐานไปยื่นกับสรรพากร

2. ช้อปดีมีคืน – เป็นโครงการเมื่อต้นปี 2565 ตั้งแต่วันที่ 1 ม.ค. – 15 ก.พ. 2565 ที่ผู้ใช้จ่ายเงินสำหรับค่าซื้อสินค้าหรือค่าบริการให้ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม และผู้ประกอบกิจการขาย หนังสือ (รวมถึง e-book) และสินค้า OTOP ภายในประเทศ สามารถใช้เป็น ค่าลดหย่อน ได้ตามที่จ่ายจริงสูงสุดปีละไม่เกิน 30,000 บาท (รวมภาษีมูลค่าเพิ่มแล้ว) โดยหากซื้อสินค้าและบริการแล้ว แล้วได้รับส่วนลด ให้ลดหย่อนได้ตามราคาที่จ่ายจริง หลังหักส่วนลดแล้ว

3. เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคม (Social Enterprise) – โดยคนที่ลงหุ้นหรือลงทุนในธุรกิจ ตั้งแต่ปี 2565 เป็นต้นไป สามารถนำเงินเงินลงทุนนั้นไปใช้เป็นค่าลดหย่อนได้ ตามที่จ่ายจริง สูงสุดปีละไม่เกิน 100,000 บาท โดยผู้ที่จะนำเงินจำนวนนี้ไปลดหย่อนภาษี จะต้องเป็นผู้ที่จ่ายเงินเพื่อจัดตั้งหรือ เพื่อเพิ่มทุนของธุรกิจที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลของไทย ได้รับการจดทะเบียนเป็นวิสาหกิจเพื่อ สังคม ตาม พ.ร.บ. ส่งเสริมวิสาหกิจเพื่อสังคม พ.ศ. 2562 และต้องแจ้งความประสงค์ต่ออธิบดีกรมสรรพากรแล้ว

เป็นยังไงกันบ้างสำหรับค่าลดหย่อนภาษี ใครมีรายจ่ายส่วนไหนที่นำมาหักลดหย่อนภาษีได้ อย่าลืมเก็บมาให้ครบนะ เพื่อให้เราสามารถใช้สิทธิประโยชน์ทางภาษีได้อย่างถูกต้องและครบถ้วน แต่สำหรับใครที่สงสัยหรือไม่แน่ใจเรื่องการคำรนวณภาษีหรือค่าลดหหย่อนต่าง ๆ แนะนำว่าสามารถโทรไปปรึกษาได้ที่ 1161 หรือสรรพากรในเขตพื้นที่ได้เลย

แหล่งที่มาข่าวต้นฉบับmoney buffalo

https://www.moneybuffalo.in.th/tax/what-are-the-tax-deductions

หมวดลดหย่อนสำหรับตัวเอง

หมวดแรกจะเป็นค่าลดหย่อนที่เกิดขึ้นจากตัว หรือ ความสัมพันธ์กับคนรอบตัว ได้แก่

1. ค่าลดหย่อนส่วนตัว – 60,000 บาท เป็นอัตราเหมาว่าคน 1 คนจะมีค่าใช้จ่ายส่วนตัวต่อปีไม่น้อยกว่า 60,000 บาท โดยรัฐให้ค่าลดหย่อนส่วนนี้เป็นพื้นฐานสำหรับทุกคนที่มีรายได้

2. ค่าลดหย่อนคู่สมรส – 60,000 บาท สำหรับคนที่มีคู่สมรสก็เหมือนดูแลอีก 1 ชีวิต รัฐก็ให้เพิ่มเป็นอัตราเหมาขั้นต่ำไปอีก 60,000 บาท

3. ค่าลดหย่อนบุตร – 30,000 บาท สำหรับคนแรก และตั้งแต่คนที่ 2 เป็นต้นไปได้คนละ 60,000 บาท เมื่อมีบุตรก็มีรายจ่ายตามมาพร้อมความสุข คนแรกอาจจะเบา ๆ หน่อยช่วย 30,000 บาท แต่ถ้ามีตั้งแต่คนที่สองคงเหนื่อยน่าดูรัฐเลยให้คนละ 60,000 ไปเลย !

4. ค่าลดหย่อนบิดามารดา – สำหรับคนที่ดูแลบิดามารดาอยู่แล้ว ยิ่งบิดามารดาไม่มีรายได้ หรือ มีรายได้ทั้งปีไม่เกิน 30,000 บาท แถมอายุเกิน 60 ปีแล้วนั้น ถ้าครบตามเงื่อนไขนี้ ผู้ที่เลี้ยงดูบิดามารดาก็รับไปเลยคนละ 30,000 บาท แต่ต้องบอกบรรดาลูก ๆ ทั้งหลาย ว่าถ้ามีพี่น้องหลายคน ก็ใช้สิทธิได้คนเดียวนะ ถ้าปีนี้เราใช้สิทธิไป ปีหน้าเราให้สิทธิน้องก็ได้ เพราะคนละปีภาษีกัน

5. ค่าลดหย่อนผู้พิการหรือทุพพลภาพ – 60,000 บาทต่อคน สำหรับผู้ที่จิตใจดีดูแลคนพิการ หรือ ทุพพลภาพนั้น รัฐช่วยเหลือลดหย่อนรายได้ได้คนละ 60,000 บาทต่อปี

6. ค่าฝากครรภ์และทำคลอด – ค่าใช้จ่ายที่เกิดขึ้นจากการฝากครรภ์และทำคลอด สามารถนำมาลดหย่อนได้ แต่ลดได้เฉพาะส่วนที่จ่ายจริงและไม่เกินท้องละ 60,000 บาทเท่านั้นนะ

หมวดประกัน สำหรับ “ค่าลดหย่อนภาษีปี 2565″

รัฐบาลก็สนับสนุนให้คนไทยมีการแบ่งเบาบริหารความเสี่ยงด้วยตัวเองด้วย คนที่ซื้อประกันก็จะได้สิทธิลดหย่อนไป โดยประกันที่สามารถลดหย่อนได้มีดังนี้

1. ประกันชีวิตทั่วไปและประกันสะสมทรัพย์ – สูงสุด 100,000 บาท ตามที่จ่ายจริง ใครที่เป็นเสาหลักของครอบครัว เป็นรายได้หลักให้ที่บ้าน ประกันชีวิตเป็นสิ่งสำคัญมาก หรือหากเลือกประกันสะสมทรัพย์นอกจากจะได้รับความคุ้มครองแล้วยังเป็น Force Saving อาจทำให้เรามีเงินเก็บก้อนโตในอนาคตอีกด้วย

2. ประกันสุขภาพบิดามารดา – สูงสุด 15,000 บาท

3. ประกันสุขภาพตัวเอง – สูงสุด 25,000 บาท และเมื่อรวมกับประกันชีวิตทั่วไปแล้วต้องไม่เกิน 100,000 บาท

หมวดการเกษียณอายุ

รัฐบาลสนับสนุนให้เราลงทุนในสิ่งเหล่านี้ เพื่อเป็นหลักประกันในอนาคตว่าจะมีเงินก้อนใหญ่พอ ที่จะใช้ดูแลตัวเองเมื่อเกษียณอายุ โดยการลงทุนเพื่อการเกษียณนั้นเมื่อรวมกับประกันชีวิตแบบบำนาญแล้วต้องไม่เกิน 500,000 บาท ส่วนที่เกินจะไม่ได้รับการลดหย่อน ยกเว้นเงินประกันสังคมที่ไม่ต้องรวมอยู่ในก้อน 500,000 บาท

1. ประกันชีวิตแบบบำนาญ – สูงสุด 200,000 บาท และต้องไม่เกิน 15% ของรายได้ และเมื่อรวมกับหมวดการลงทุนเพื่อการเกษียณแล้วต้องไม่เกิน 500,000 บาท

2. กบข./กองทุนสำรองเลี้ยงชีพ/กองทุนสงเคราะห์ครูโรงเรียนเอกชน – 15% ของรายได้แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

3. กองทุนรวมเพื่อการเลี้ยงชีพ RMF – 30% ของรายได้แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

4. กองทุนการออมแห่งชาติ กอช. – ไม่เกิน 13,200 ต่อปี แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

5. กองทุนรวมเพื่อการออม SSF – 30% ของรายได้แต่ไม่เกิน 500,000 เมื่อรวมหมวดการลงทุนเพื่อการเกษียณ

6. เงินประกันสังคม – ตามจ่ายจริงแต่ไม่เกิน 9,000 บาท

เงินบริจาค

สำหรับใครที่อยากบริจาคก็สามารถนำมาลดหย่อนได้ โดยการบริจาคที่สามารถนำมาลดหย่อนได้มี 3 แบบ

1. บริจาคทั่วไป – 10% ของรายได้หลังหักค่าลดหย่อนแล้ว

2. บริจาคเพื่อการศีกษา กีฬา พัฒนาสังคม และ โรงพยาบาลรัฐ – 10% ของรายได้หลังหักค่าลดหย่อนแล้ว โดยบริจาคประเภทนี้จะได้สิทธิ 2 เท่า แต่คำนวณแล้วต้องไม่เกิน 10% หลังหักค่าลดหย่อน

3. เงินบริจาคพรรคการเมือง – สูงสุด 10,000 บาท เราสามารถบริจาคเงินให้พรรคการเมืองโดยเงินส่วนนี้สามารถนำมาลดหย่อนได้เช่นกัน

มาตรการรัฐ สำหรับ “ค่าลดหย่อนภาษีปี 2565″

ในแต่ละปีรัฐบาลนั้นจะมีมาตรการส่งเสริมเพิ่มเติมในการกระตุ้นเศรษฐกิจในเรื่องต่าง ๆ โดยค่าใช้จ่ายในเรื่องที่กำหนดนั้นจะสามารถนำมาลดหย่อนภาษีได้ เช่น

1. ดอกเบี้ยที่อยู่อาศัย – สูงสุด 100,000 บาท เมื่อเราซื้อบ้านหรือคอนโดด้วยการผ่อนนั้นเราสามารถนำดอกเบี้ยที่จ่ายให้กับธนาคารมาลดหย่อนได้ โดยสามารถลดได้เฉพาะส่วนที่เป็นดอกเบี้ยเท่านั้นไม่รวมเงินต้น โดยธนาคารจะมีใบสรุปส่งมาให้ทุกปีเพื่อนำหลักฐานไปยื่นกับสรรพากร

2. ช้อปดีมีคืน – เป็นโครงการเมื่อต้นปี 2565 ตั้งแต่วันที่ 1 ม.ค. – 15 ก.พ. 2565 ที่ผู้ใช้จ่ายเงินสำหรับค่าซื้อสินค้าหรือค่าบริการให้ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม และผู้ประกอบกิจการขาย หนังสือ (รวมถึง e-book) และสินค้า OTOP ภายในประเทศ สามารถใช้เป็น ค่าลดหย่อน ได้ตามที่จ่ายจริงสูงสุดปีละไม่เกิน 30,000 บาท (รวมภาษีมูลค่าเพิ่มแล้ว) โดยหากซื้อสินค้าและบริการแล้ว แล้วได้รับส่วนลด ให้ลดหย่อนได้ตามราคาที่จ่ายจริง หลังหักส่วนลดแล้ว

3. เงินลงทุนธุรกิจวิสาหกิจเพื่อสังคม (Social Enterprise) – โดยคนที่ลงหุ้นหรือลงทุนในธุรกิจ ตั้งแต่ปี 2565 เป็นต้นไป สามารถนำเงินเงินลงทุนนั้นไปใช้เป็นค่าลดหย่อนได้ ตามที่จ่ายจริง สูงสุดปีละไม่เกิน 100,000 บาท โดยผู้ที่จะนำเงินจำนวนนี้ไปลดหย่อนภาษี จะต้องเป็นผู้ที่จ่ายเงินเพื่อจัดตั้งหรือ เพื่อเพิ่มทุนของธุรกิจที่เป็นบริษัทหรือห้างหุ้นส่วนนิติบุคคลของไทย ได้รับการจดทะเบียนเป็นวิสาหกิจเพื่อ สังคม ตาม พ.ร.บ. ส่งเสริมวิสาหกิจเพื่อสังคม พ.ศ. 2562 และต้องแจ้งความประสงค์ต่ออธิบดีกรมสรรพากรแล้ว

เป็นยังไงกันบ้างสำหรับค่าลดหย่อนภาษี ใครมีรายจ่ายส่วนไหนที่นำมาหักลดหย่อนภาษีได้ อย่าลืมเก็บมาให้ครบนะ เพื่อให้เราสามารถใช้สิทธิประโยชน์ทางภาษีได้อย่างถูกต้องและครบถ้วน แต่สำหรับใครที่สงสัยหรือไม่แน่ใจเรื่องการคำรนวณภาษีหรือค่าลดหหย่อนต่าง ๆ แนะนำว่าสามารถโทรไปปรึกษาได้ที่ 1161 หรือสรรพากรในเขตพื้นที่ได้เลย

แหล่งที่มาข่าวต้นฉบับmoney buffalo

https://www.moneybuffalo.in.th/tax/what-are-the-tax-deductions