ภาษี

ค่าชดเชยถูกเลิกจ้าง ไม่ต้องเสียภาษี ? รู้ไว้ในยุคธุรกิจปิดตัวเยอะ

โรงงานอุตสาหกรรมในประเทศไทยยังมีความเสี่ยงปิดตัวอีกนับสิบ กลุ่มทำให้คาดว่ายังมีคนงานในภาคอุตสาหกรรมเสี่ยงตกงานอีกเพียบ ดังนั้น หากถูกเลิกจ้าง นายจ้างจะต้องจ่ายค่าชดเชยให้ตามกฏหมาย และล่าสุดครม.ปรับเกณฑ์ใหม่เพิ่มค่าชดเชยเมื่อถูกเลิกจ้างที่ไม่ต้องเสียภาษี

เงินชดเชยเมื่อถูกเลิกจ้างนั้นเดิมทีกรมสรรพากรระบุว่า ค่าชดเชยส่วนที่ไม่เกินค่าจ้างของการทำงาน 300 วันสุดท้าย และไม่เกิน 300,000 บาท จะได้รับยกเว้นไม่ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา

แต่ล่าสุดมติคณะรัฐมนตรี มีการอนุมัติหลักการ ปรับปรุงการยกเว้นภาษีเงินได้บุคคลธรรมดาสำหรับค่าชดเชยเมื่อถูกเลิกจ้างใหม่ เพิ่มเป็นค่าชดเชยเฉพาะส่วนที่ไม่เกินค่าจ้างของการทำงาน 400 วันสุดท้าย แต่ไม่เกิน 600,000 บาท ได้รับยกเว้นไม่ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา โดยบังคับใช้สำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 ม.ค. 2566 เป็นต้นไป และผู้ที่เสียภาษีไปแล้วสามารถยืนปรับปรุงขอคืนได้ภายใน 3 ปี

ทั้งนี้ ไม่รวมถึงค่าชดเชยที่ลูกจ้างหรือพนักงานได้รับเพราะเหตุเกษียณหรือสิ้นสุดสัญญาจ้าง เพราะวัตถุประสงค์คือเพื่อเป็นการบรรเทาภาระภาษีเงินได้บุคคลธรรมดาให้แก่ลูกจ้างหรือพนักงาน สำหรับค่าชดเชยที่นายจ้างจ่ายให้ลูกจ้างกรณีที่ถูกเลิกจ้าง (เช่น เหตุที่นายจ้างไม่สามารถดำเนินกิจการต่อไปได้ เป็นต้น) และเพื่อให้การคุ้มครองแรงงานมีความสอดคล้องกับสถานการณ์เศรษฐกิจ อัตรเงินเฟ้อ และดัชนีราคาผู้บริโภคทั่วไปที่เพิ่มสูงขึ้น

โดยกระทรวงการคลังได้ดำเนินการจัดทำประมาณการสูญเสียรายได้และประโยชน์ที่จะได้รับตามมาตรา 27 และมาตรา 32 แห่งพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 เห็นว่าจะทำให้สูญเสียรายได้ภาษีเงินได้บุคคลธรรมดาปีละประมาณ 660 ล้านบาท แต่จะส่งผลให้ลูกจ้างและพนักงานที่เดือดร้อนจากการถูกเลิกจ้างได้รับการบรรเทาภาระภาษีเงินได้บุคคลธรรมดาสำหรับค่าชดเชยกรณีถูกเลิกจ้างที่ได้รับจากนายจ้าง

ทั้งนี้ กรมสรรพากรอาจต้องมีการคืนภาษีเงินได้บุคคลธรรมดาสำหรับค่าชดเชยที่ได้รับในปีภาษี 2566 ที่ยื่นแบบแสดงรายการภาษีในปี 2567

ถูกเลิกจ้างได้ค่าชดเชยเท่าไหร่?

ตามพระราชบัญญัติคุ้มครองแรงงาน ฉบับที่ 7 พ.ศ. 2562 ค่าชดเชย หมายถึง เงินที่นายจ้างจ่ายให้แก่ลูกจ้างเมื่อเลิกจ้าง นอกเหนือจากเงินประเภทอื่น ซึ่งนายจ้างตกลงจ่ายให้แก่ลูกจ้าง โดยลูกจ้างที่มีสิทธฺได้รับค่าชดเชยจะต้องทำงานครบ 120 วันเป็นอย่างน้อยหากนายจ้างเลิกจ้างโดยลูกจ้างไม่มีความผิด

อัตราค่าชดเชยเมื่อถูกเลิกจ้าง

• ลูกจ้างทำงานติดต่อกันครบ 120 วัน แต่ไม่ครบ 1 ปี ได้รับค่าชดเชยเท่ากับค่าจ้างสุดท้าย 30 วัน

• อายุงาน 1-3 ปี ได้รับค่าชดเชยเท่ากับค่าจ้างสุดท้าย 90 วัน

• อายุงาน 3 ปี - 6 ปี ได้รับค่าชดเชยเท่ากับค่าจ้างสุดท้าย 180 วัน

• อายุงาน 6 ปี - 10 ปี ได้รับค่าชดเชยเท่ากับค่าจ้างสุดท้าย 240 วัน

• อายุงาน 10 ปีขึ้นไป ได้รับค่าชดเชยเท่ากับค่าจ้างสุดท้าย 300 วัน

• อายุงาน 20 ปีขึ้นไป ได้รับค่าชดเชยเท่ากับค่าจ้างสุดท้าย 400 วัน

นอกจากนี้หากนายจ้างเลิกจ้างแบบกระทันหันไม่ได้บอกล่วงหน้า จะต้องมีการจ่ายค่าตกใจให้แก่ลูกจ้างเท่ากับค่าจ้างอัตราสุดท้าย 30 วัน หรือเท่ากับค่าจ้างของการทำงาน 60 วันสุดท้ายสำหรับลูกจ้าง

สัญญาณร้าย..อุตสาหกรรมไทยยังเสี่ยงปิดตัว

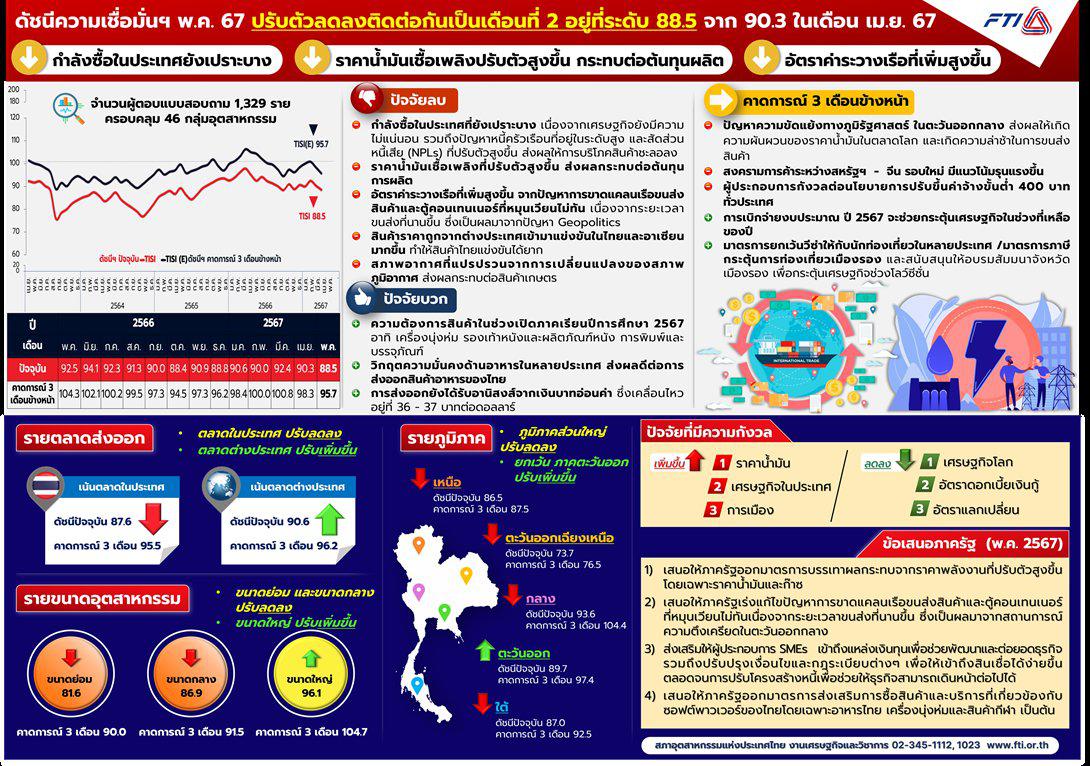

ทั้งนี้ผลการสำรวจดัชนีความเชื่อมั่นภาคอุตสาหกรรมในเดือนพฤษภาคม 2567 อยู่ที่ระดับ 88.5 ปรับตัวลดลงจาก 90.3 ในเดือนเมษายน 2567 เมื่อพิจารณาองค์ประกอบของดัชนีฯ พบว่า ปรับตัวลดลงทุกองค์ประกอบ ทั้งยอดขายโดยรวม ยอดคำสั่งซื้อโดยรวม ปริมาณการผลิต ต้นทุนประกอบการและผลประกอบการ ทั้งนี้ความเชื่อมั่นภาคอุตสาหกรรมที่ปรับตัวลดลงเป็นผลมาจากกำลังซื้อในประเทศที่ยังเปราะบาง

ทั้งนี้หากดูในกลุ่มอุตสาหกรรมที่ดัชนีลดลงจะพบว่ามีถึง 23 อุตสาหกรรม ตัวอย่างเช่น อัญมณีและเครื่องประดับ, ปูนซีเมนต์, หลังคาและอุปกรณ์, แกรนิตและหินอ่อน, แก้วและกระจก, เซรามิก, โรงเลื่อยและโรงอบไม้ เป็นต้น

ศูนย์วิจัยกสิกรไทยคาดการณ์ GDP ไทยจะอยู่ที่ 2.6%

สำหรับแนวโน้มภาคอุตสาหกรรมไทยนั้นนางสาวเกวลิน หวังพิชญสุข รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด ให้น้ำหนักกับ 3 ปัจจัยที่จะกระทบภาคอุตสาหกรรมในช่วงข้างหน้า ได้แก่

1. ความไม่แน่นอนของการเบิกจ่ายภาครัฐ ที่จะกระทบอุตสาหกรรมก่อสร้าง

2.สินค้านำเข้าที่ไหลเข้าไทยเพิ่มขึ้น จากผลของสงครามการค้า ซึ่งจะกระทบอุปกรณ์อิเล็กทรอนิกส์ รถยนต์ และเหล็ก

3. ต้นทุนทางธุรกิจเพิ่มขึ้นทั้งราคาน้ำมันดีเซลที่ภาครัฐทยอยลดการอุดหนุน และค่าแรงที่มีทิศทางสูงขึ้น จะกระทบต่อเอสเอ็มอีโดยเฉพาะกลุ่มที่ใช้แรงงานเข้มข้น

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด มองเพิ่มเติมถึงทิศทางเศรษฐกิจไทยในช่วงครึ่งหลังของปี 2567 ว่า มีแนวโน้มเร่งตัวขึ้นตามการเร่งเบิกจ่ายงบประมาณ และการส่งออกที่ขยายตัวเป็นบวกมากขึ้นจากปัจจัยฐานต่ำในปี 2566

อย่างไรก็ตาม ประเด็นความเสี่ยงจากมาตรการกีดกันทางการค้าที่มีแนวโน้มรุนแรงขึ้นข้างต้น การระบายสินค้าจากกำลังการผลิตส่วนเกินจากจีนมายังตลาดโลกรวมถึงไทย ในขณะที่ปัญหาเชิงโครงสร้างและความสามารถในการแข่งขันที่ลดลงมีผลให้ส่งออกไทยฟื้นตัวได้ช้ากว่าที่คาดการณ์ โดยสรุปภาพรวมทั้งปี 2567 ศูนย์วิจัยกสิกรไทยคาดการณ์การขยายตัวของเศรษฐกิจไทยจะอยู่ที่ 2.6%

แหล่งที่มาข่าวต้นฉบับ amarintv

https://www.amarintv.com/spotlight/economy/detail/66090

หมวดหมู่คลังความรู้

ธุรกิจ เด่นออนไลน์ ข่าวการเงิน การวางแผนทางการเงิน ห้องแสดงนิทรรศการ ข่าวทั่วไป สุขภาพ ประกันสุขภาพ ประกันภัย ประกันชีวิต การดำเนินชีวิต การตลาด รูปถ่าย สกู๊ปพืช อสังหาริมทรัพย์ หุ้น ประกันสังคม ภาษี ท่องเที่ยว ประกันควบการลงทุน การทำงาน การวางแผนทางการเงินคลังความรู้อื่นๆ

[สรุปโพสต์เดียวจบ] ค่าลดหย่อนภาษีปี 2565 มีอะไรบ้าง

30/04/2024

นักออมเงินทราบหรือไม่ ดอกเบี้ยเงินฝากต้องเสียภาษี?

20/03/2024

เปิด 5 ข้อ ที่ต้องควรระวังในการวางแผนภาษีมรดก

29/04/2024

อัปเดต ภาษีที่ดินและสิ่งปลูกสร้าง ปี 2565 พร้อมแนะวิธีการคำนวณ

30/04/2024

เตรียมพร้อม 'เสียภาษี' เมื่อคุณมีรายได้จาก 'แหล่งเงินได้นอกประเทศ'

30/04/2024