คลังความรู้

Everyday knowledge for you

Everyday knowledge for you

ประกันภัย

30/04/2024

ในชีวิตประจำวัน เราทุกคนต้องเจอกับความเสี่ยงอยู่เสมอ ซึ่ง “ความเสี่ยง” ในที่นี้ก็คือ ความน่าจะเป็นที่จะเกิดเหตุการณ์บางอย่างขึ้นแล้ว ทำให้ผลไม่เป็นไปตามที่เราคาดการณ์ไว้ โดยความเสี่ยงที่เราพบเจอนั้นมีทั้งความเสี่ยงที่ก่อให้เกิดผลกระทบในทางบวกเช่น การถูกล็อตเตอรี่ หรือการได้กำไรจากการลงทุนในหุ้น และความเสี่ยงที่ก่อให้เกิดผลกระทบในทางลบที่อาจก่อให้เกิดความเสียหายต่อชีวิตหรือทรัพย์สินเช่น อุบัติเหตุจากการขับรถโดยประมาท บ้านเกิดเพลิงไหม้หรือน้ำท่วม ทรัพย์สินโดนโจรกรรม หรือการบาดเจ็บหรือเจ็บป่วยจากอุบัติเหตุหรือโรคภัยไข้เจ็บ เป็นต้น ความเสี่ยงอย่างหลังนี้ถือเป็นความเสี่ยงที่เราทุกคนต้องบริหารจัดการ เพื่อบรรเทาภาระทางการเงินที่อาจเกิดขึ้นในอนาคต“การทำประกันภัย” ถือเป็นหนึ่งในเครื่องมือที่ใช้จัดการกับความเสี่ยงได้อย่างมีประสิทธิภาพ โดยการทำประกันภัยเป็นการโอนความเสี่ยงของเราไปให้ผู้เชี่ยวชาญหรือก็คือบริษัทประกันภัยนำไปบริหารจัดการต่อ การประกันภัยเป็นการเฉลี่ยทุกข์ระหว่างผู้เอาประกันภัยทุกคน โดยผู้เอาประกันภัยจะร่วมกันจ่ายเบี้ยประกันภัยก้อนเล็ก แต่เมื่อมีภัยที่เอาประกันภัยไว้เกิดขึ้น ผู้เอาประกันภัยก็จะได้รับการชดใช้ค่าสินไหมทดแทนตามความเสียหายที่เกิดขึ้นจริง แต่ไม่เกินมูลค่าที่ตกลงกันไว้หรือก็คือ “เงินเอาประกันภัย” นั่นเอง เพื่อให้ผู้เอาประกันภัยสามารถกลับคืนสู่สถานะทางการเงินเดิมก่อนที่จะเกิดเหตุการณ์ร้ายขึ้น ซึ่งเป็นการบรรเทาผลกระทบเชิงลบให้ลดลง ดังนั้น การทำประกันภัยจึงมีความสำคัญอย่างมากต่อทั้งบุคคลและธุรกิจเพื่อให้เราสามารถทำประกันภัยได้ตรงกับความเสี่ยง การเข้าใจถึงประเภทของประกันภัยจึงเป็นสิ่งสำคัญ โดยปกติแล้ว เวลาที่เราพูด ถึงประกันภัยนั้น จะหมายรวมถึง ประกันชีวิตและประกันวินาศภัย ซึ่งตาม ป.พ.พ. ได้แบ่งการประกันภัยออกเป็น 2 ประเภท คือประกันชีวิต คือ การประกันภัยที่มุ่งให้การคุ้มครองต่อการเสียชีวิต ครอบคลุมไปถึงการสูญเสียอวัยวะ การทุพพลภาพ การบาดเจ็บหรือเจ็บป่วย ภายในเวลาที่กำหนด หรือการมีอายุยืนยาวจนครบกำหนดตามที่ระบุไว้ในกรมธรรม์ บริษัทประกันจะจ่ายเงินเอาประกันภัยให้แก่ผู้รับผลประโยชน์หรือผู้เอาประกันภัยแล้วแต่กรณี ตัวอย่างของประกันชีวิตได้แก่ 1) ประกันชีวิตทั่วไป ที่มี 4 แบบคือ ประกันชีวิตแบบชั่วระยะเวลา ตลอดชีพ สะสมทรัพย์ และ Unit linked และ 2) ประกันชีวิตแบบบำนาญประกันวินาศภัย คือ การประกันภัยทุกประเภทที่นอกเหนือจากการประกันชีวิต โดยผู้รับประกันภัยตกลงจะชดใช้ค่าสินไหมทดแทนให้ผู้เอาประกันภัยหากทรัพย์สินที่เอาประกันภัยไว้เกิดความสูญเสียหรือเสียหายจากภัยต่างๆ ซึ่งความเสียหายสามารถประเมินค่าเป็นตัวเงินได้ ตัวอย่างของประกันวินาศภัยได้แก่ ประกันอัคคีภัย ประกันการขนส่งทางทะเล ประกันรถยนต์ และประกันอุบัติเหตุและสุขภาพ เป็นต้นบริษัทประกันชีวิตสามารถขายได้แต่ประกันชีวิต และบริษัทประกันวินาศภัยก็เช่นเดียวกันที่ขายได้แต่ประกันวินาศภัย สำหรับประกันอุบัติเหตุและประกันสุขภาพนั้นทั้งบริษัทประกันชีวิตและบริษัทประกันวินาศภัยสามารถขายได้ ซึ่งการดำเนินธุรกิจของบริษัทประกันชีวิตและบริษัทประกันวินาศภัยจะอยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.)คนไทยทำประกันภัยกันมากขึ้น แต่ยังน้อยอยู่เมื่อเทียบกับต่างประเทศ อ้างอิงจากสถิติที่เผยแพร่โดยสำนักงาน คปภ. ในช่วง 10 ปีที่ผ่านมา (ปี 2556-2565) เบี้ยประกันภัยรับโดยตรงของธุรกิจประกันภัยเติบโตกว่า 38% หรือเฉลี่ยปีละ 3.2% โดยมีมูลค่าอยู่ที่ 8.9 แสนล้านบาทในปี 2565 แบ่งเป็นเบี้ยประกันชีวิต 6.1 แสนล้านบาท และเบี้ยประกันวินาศภัย 2.8 แสนล้านบาท จะเห็นว่า ในภาพรวมธุรกิจประกันภัยมีการเติบโตค่อนข้างมาก เนื่องจากคนไทยมีรายได้เฉลี่ยเพิ่มสูงขึ้นและมีความตระหนักถึงความสำคัญของการทำประกันภัย รวมถึงการเติบโตของเศรษฐกิจไทยที่ทำให้ภาคธุรกิจของไทยมีความแข็งแกร่งและต้องการทำประกันภัยมากขึ้น อย่างไรก็ตาม เมื่อเปรียบเทียบกับประเทศอื่น ๆ รวมถึงค่าเฉลี่ยโลก ยังถือว่า ไทยมีการทำประกันภัยค่อนข้างน้อยอยู่ พิจารณาได้จาก สัดส่วนเบี้ยประกันภัยเทียบกับ GDP หรือ Insurance Penetration โดยหากสัดส่วนนี้มีอัตราที่สูงจะเป็นการสะท้อนว่า ประเทศนั้นๆ มีมูลค่าการทำประกันภัยสูงเมื่อเทียบกับ GDP เมื่อมาดูที่ไทย พบว่า Insurance Penetration ในปี 2565 อยู่ที่ 5.1% (Insurance Penetration ของประกันชีวิต 3.5% และประกันวินาศภัย 1.6%) เมื่อเปรียบเทียบกับประเทศเพื่อนบ้านและประเทศที่พัฒนาแล้ว เช่น มาเลเซีย 5.3% สิงคโปร์ 9.3% เกาหลีใต้ 10.9% สหราชอาณาจักร 11.1% สหรัฐอเมริกา 11.7% และค่าเฉลี่ยโลก 7.0%การที่ Insurance Penetration มีสัดส่วนที่น้อย บ่งบอกว่า คนไทยและธุรกิจของไทยยังใช้การประกันภัยในการบริหารจัดการความเสี่ยงน้อยอยู่ เมื่อเทียบกับหลายๆ ประเทศโดยเมื่อเกิดเหตุการณ์ภัยพิบัติทางธรรมชาติหรือภัยจากมนุษย์ ก็จะทำให้คนไทยหรือธุรกิจของไทยที่ไม่มีประกันภัยต้องแบกรับภาระค่าใช้จ่ายในการฟื้นฟูเอง รวมถึงต้องพึ่งพิงการช่วยเหลือจากหน่วยงานของรัฐ ส่งผลให้รัฐบาลต้องใช้งบประมาณเป็นจำนวนมากในการฟื้นฟูสภาพความเป็นอยู่ของประชาชน รวมถึงเศรษฐกิจของไทยตัวอย่างเช่น เหตุการณ์น้ำท่วมใหญ่ปี 2554 ที่มีประชาชนได้รับผลกระทบกว่า 12.8 ล้านคน ธนาคารโลกประเมินมูลค่าความเสียหายทางเศรษฐกิจสูงถึง 1.4 ล้านล้านบาท และต้องใช้เงินฟื้นฟูอีกกว่า 7 แสนล้านบาท รวมถึงธุรกิจประกันภัยได้จ่ายค่าสินไหมทดแทนสูงถึงเกือบ 5 แสนล้านบาท ซึ่งจากเหตุการณ์นี้ คนไทยและธุรกิจที่ไม่มีประกันภัยต้องรอคอยความช่วยเหลือจากหน่วยงานของรัฐ ซึ่งต้องใช้เวลาในการประเมินความเสียหายและการเบิกจ่าย ทำให้ฟื้นตัวได้ช้ากว่าผู้ที่มีประกันภัยประกันภัยจึงเป็นสิ่งที่พวกเราคนไทยต้องให้ความตระหนัก พร้อมกันนั้น ธุรกิจประกันภัยต้องประชาสัมพันธ์ให้ข้อมูลและความสำคัญของการทำประกันภัย รวมถึงหน่วยงานภาครัฐต้องให้ความสำคัญในการส่งเสริมและสนับสนุนให้ทำประกันภัยกันมากขึ้นโดยมาตรการส่งเสริมในปัจจุบันได้แก่ การนำค่าประกันสุขภาพมาหักลดหย่อนภาษีได้ 25,000 บาท การนำค่าประกันสุขภาพที่ซื้อให้บิดามารดามาหักลดหย่อนได้ไม่เกิน 15,000 บาท และการทำประกันชีวิตในส่วนประกันชีวิตทั่วไปและแบบบำนาญ สามารถนำมาหักลดหย่อนภาษีได้ไม่เกิน 300,000 บาท เป็นต้น เมื่อคนไทยทำประกันภัยกันมากขึ้น ก็จะมีตาข่ายความปลอดภัยเพื่อรองรับความเสียหายที่อาจจะเกิดขึ้นในอนาคต ไม่ให้กระทบต่อฐานะทางการเงินของตน รวมถึงลดการพึ่งพิงความช่วยเหลือจากภาครัฐ อันจะก่อให้เกิดผลดีทั้งต่อตนเอง ครอบครัว สังคม รวมถึงประเทศแหล่งที่มาข่าวต้นฉบับกรุงเทพธุรกิจhttps://www.bangkokbiznews.com/blogs/finance/investment/1085868

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

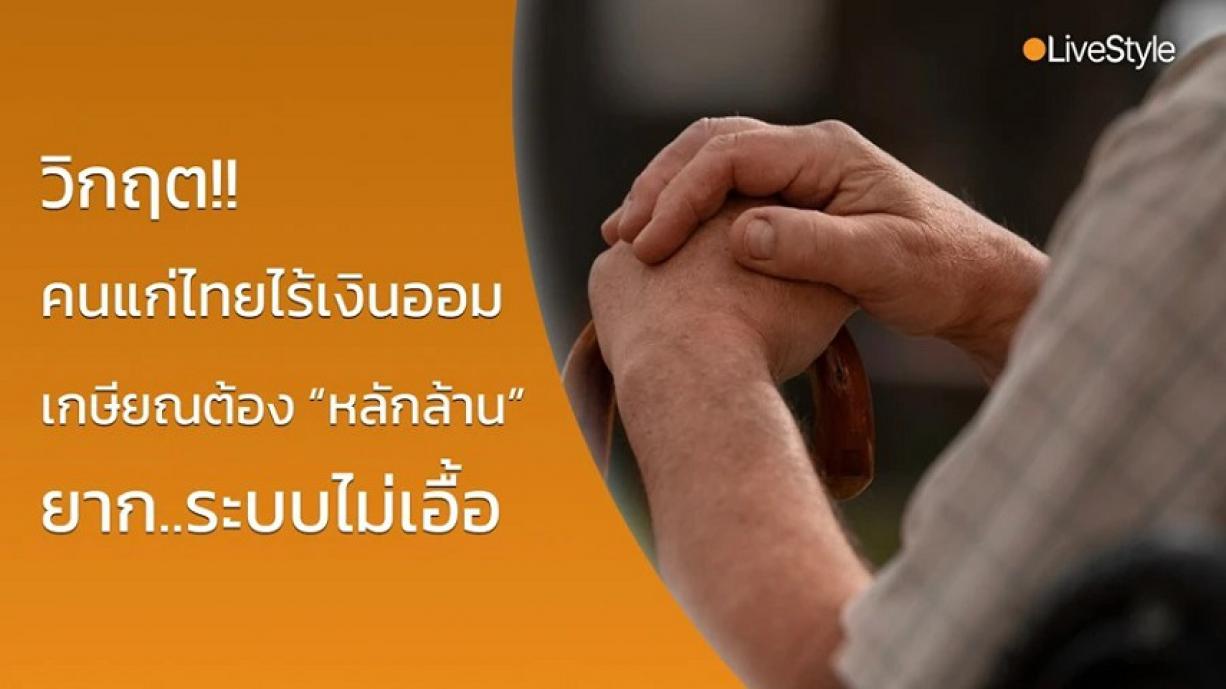

คนแก่ไทยไร้ “เงินออม”!! งานวิจัยชี้ 47% ออมเงินไว้ไม่เพียงพอ!! แล้วต้องมีตังค์เท่าไหร่ ถึงจะสบายตอนแก่? นักวิชาการบอก “ยาก” ถึงทำได้ก็ไม่ใช่ “คนส่วนใหญ่” น่าหนักใจ คนแก่ไทย ไม่มีเงินเก็บ ณ ตอนนี้ประเทศไทยได้เข้าสู้ “สังคมผู้สูงวัยอย่างสมบูรณ์” ตั้งแต่ปี 2565 ด้วยจำนวน ผู้สูงอายุทั้งหมด 12,698,362 คน (ข้อมูล ณ เดือนธันวาคม 2565) แต่สิ่งที่น่าตกใจคือ ข้อมูลผลสำรวจประชากรคนแก่ในไทย เมื่อปี 57 พบว่า1 ใน 3 ของคนแก่เป็น “ผู้มีรายได้น้อย” หรือ “คนจน” นั้นเอง และมากกว่า 40%มีเงินเก็บน้อยกว่า 50,000 บาท จากงานวิจัย “การจัดการทรัพย์สินทางเลือกสำหรับผู้สูงอายุไทย” พบว่า คนแก่ที่มีการออมที่ไม่เพียงพอ มีถึง 47%และ มากกว่า 40% มีรายได้หรือทรัพย์สิน“ไม่เพียงพอในการดำรงชีพหลังเกษียณ” และมากกว่าครึ่ง “ยังมีรายจ่ายเพื่อดูแลลูกหลานหรือญาติ" ขณะเดียวกันผู้สูงอายุกว่าร้อยละ 52.88 "ยังคงมีภาระหนี้สินที่ต้องจ่าย”เมื่อให้ “จั๊ก” รศ.ดร.ษัษฐรัมย์ ธรรมบุษดี อาจารย์มหาวิทยาลัยธรรมศาสตร์ นักวิชาการด้านเศรษฐศาสตร์การเมือง ช่วยวิเคราะห์ในสิ่งที่เกิดขึ้นว่า ทำไมหลายคนถึง “ไม่มีเงินพอในวัยเกษียณ” จึงได้คำตอบดังนี้ “ด้านแรกนะครับ คือจริงๆ แล้วมันก็มีการพิสูจน์แล้วในหลายประเทศนะครับว่า ไอ้ระบบการผลักให้ปัจเจกชนออมเพื่อการเกษียณเนี่ย เป็นระบบที่ล้มเหลว” การเกษียณคือ การใช้ชีวิตไปอีก 20-30 ปีข้างหน้า ในวันที่เราไม่มีรายได้ แล้วมันก็มีปัจจัยมากมาย “ที่ไม่สามารถควบคุมได้”ทำให้การออมไม่สามารถควบคุมได้ 100%{จั๊ก-รศ.ดร.ษัษฐรัมย์ ธรรมบุษดี}“สิ่งที่มันจำเป็นคือ ระบบสวัสดิการพื้นฐาน ควบคู่กับรายได้ที่มันเพียงพอในระว่างการทำงาน ที่อย่างน้อยทำให้เวลาเขาเกษียณแล้ว ไม่เป็นหนี้ อันผมคิดว่าต้องมีการปรับ” นักวิชาการด้านเศรษฐศาสตร์อธิบายต่อว่า ค่าใช่จ่ายส่วนใหญ่ของคนไทยหมดไปกับ ค่าเรียนลูก ค่าเลี้ยงดูพ่อแม่ แต่ถ้าหากมีการแบ่งเบาจากรัฐได้ส่วนหนึ่ง ก็จะทำให้เรามีเงินเก็บ และจากงานวิจัยของ “ดร.จั๊ก”เรื่อง “แรงงานสร้างสรรค์วัยเกษียณ”พบสิ่งที่น่าสนใจว่า เรามักเข้าใจว่าคนที่มีรายได้สูง จะต้องเป็นคนที่มีการศึกษา มีคอนเนกชัน ปรับตัวอยู่ตลอดเวลา “แต่ปรากฏว่า กลับกลายเป็นกลุ่มที่มีรายได้น้อย และมีปัญหาด้านสุขภาพที่รุนแรงมาก โดยเฉพาะสุขภาพทางด้านจิตใจนะครับ คือด้านซึมเศร้า ความเครียด ซึ่งเกี่ยวพันกับเรื่องรายได้ที่ไม่แน่นอน นี่คือคน 40 ปลายๆ ถึงก่อน 60 นะครับ”ต้องมีเงินเท่าไหร่ ถึงจะสบายตอนแก่? จากประเด็นดรามาเรื่อง “เบี้ยคนชราถ้วนหน้า” ก็มีหลายคนออกมาบอกว่า เราไม่มีเงินพอที่จะดูแลคนแก่ได้ทั้งหมดเพราะฉะนั้น “เราต้องมีเงินเก็บเท่าไหร่ถึงจะสบายตอนแก่แบบไม่ต้องพึ่งใคร” ดร.เศรษฐศาสตร์ แจ้งว่า ตัวเลขจริงๆ มันไม่แน่นอน เพราะมีหลายปัจจัย แต่ถ้าให้คำนวณตามมาตรฐานคุณภาพชีวิตพื้นฐาน ที่เรายิ่งแก่ตัวค่าใช้จ่ายก็จะมากขึ้นตาม “อย่างน้อยปีหนึ่ง คุณต้องมี 2 แสนบาทนะครับ ดังนั้น ถ้าตัวเลขแบบค่าครองชีพปัจจุบัน และชีวิตไม่เกิด accidentไม่เกิดอุบัติเหตุอะไรเลย ซึ่งมันควบคุมไม่ได้ 2แสนx20 ก็ 4 ล้านบาท ขั้นต่ำ”และมองว่าตอนนี้ คนที่จะเกษียณตัวเองโดยมีเงินเก็บ 4 ล้านบาท “เป็นเรื่องที่ยากมาก”และคงไม่ใช้สำหรับคนส่วนใหญ่แน่นอน และจากบทความของkrungthai.com เรื่อง “อายุ 30,40,และ 50 ปี ควรมีเงินเก็บเท่าไรถึงจะเพียงพอต่อการเกษียณ”ที่ เขียนถึงว่า ช่วงอายุของเราในปัจจุบันนั้นควรเก็บเงินเท่าไหร่ เพื่อให้เพียงพอต่อยามเกษียณ สิ่งที่ต้องคำนวณคือ ค่ากินอยู่ ค่าเดินทาง ค่าดูแลสุขภาพ ค่าใช้จ่ายในการท่องเที่ยว และค่าใช้จ่ายที่เตรียมไว้ให้ลูกหลาน หากเราต้องการใช้เงินหลังเกษียณเดือนละ 30,000 กำหนดอัตราเงินเฟ้อเฉลี่ยที่ 1% ต่อปีในช่วงละ 5 ปี อายุ 30 ปี จะต้องเตรียมเงิน 10,472,566.80 บาท เพื่อเกษียณในอีก 30 ปี เท่ากับว่าจะเก็บเงินตั้งแต่เข้าทำงานเดือนละ 18,000 กว่าๆ ซึ่งเป็นไปได้ยาก อาจจะต้องเป็นพนักงานประจำที่มีเงินเดือน 40,000 - 50,000 บาทขึ้นไปตั้งแต่เรียนจบตอนอายุ 22 ปีทั้งหมดนี้ จั๊กมองว่านี้สะท้อนให้เห็นว่า คนแก่จำนวนมากอาจจะต้องทำงานไปตลอดชีวิต “ทำงานจนตาย ซึ่งเราคงไม่อยากให้เป็น” และอธิบายภาพที่จะเกิดกับ “หนุ่มสาว” ที่อนาคตยังไงก็ต้องแก่ตัวใน 20-30 ปีข้างหน้าว่า “เราไม่พูดถึงพ่อแม่ แต่พูดถึงตัวเราเอง เราคงไม่อยากอยู่ในสถานะแบบนั้น มันคงเหมือนตกนรก ถ้าคุณต้องทำงานที่คุณไม่ชอบ หลังอายุ 60 ไปจนกระทั่งคุณตาย” จั๊กให้มุมมองต่อเรื่องการเก็บเงินเพื่อใช้หลังเกษียณว่า มันควรเป็นเงินเก็บเพื่อใช้ชีวิต ไม่ใช้เพื่อรักษาชีวิต มันควรเป็นเงินที่ทำให้เราใช้ชีวิตในแบบที่ต้องการได้แต่เรื่องที่สำคัญไม่แพ้การเก็บเงินไว้ใช้ตอนแก่ คืออย่างไรก็ตามเราก็ต้องพึ่งพารัฐบาลในการช่วยดูแลเรื่อง คุณภาพชีวิตพื้นฐาน อย่าง ปัจจัย 4 ในตอนที่เราแก่ตัว “เราเป็นสังคมมนุษย์ เราทำอะไรคนเดียวไม่ได้ทั้งหมดหรอก” “การรักษาชีวิตของเราในยามแก่ เป็นหน้าที่ของรัฐบาล เป็นหน้าที่ของสังคมที่ต้องโอบอุ้มดูแลกัน เหมือนกับทุกวัยที่ควรได้สิ่งเหล่านี้”สกู๊ป : ทีมข่าวMGR Live แหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์https://mgronline.com/live/detail/9660000076430

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

29/08/2023

กรุงเทพฯ, 29 สิงหาคม 2566 – เอไอเอ ประเทศไทย เปิดตัวโครงการ “AIA Healthiest Schools – สุดยอดโรงเรียนสุขภาพดี ปีที่ 2” หลังจากประสบความสำเร็จอย่างสูงในปีที่ผ่านมา ซึ่งมีเป้าหมายเพื่อมุ่งเสริมสร้างและปลูกฝังพฤติกรรมการใช้ชีวิตที่ดีต่อสุขภาพสำหรับนักเรียนอายุระหว่าง 5 - 16 ปี โดยส่งเสริมทั้งด้านการรับประทานอาหารที่มีประโยชน์ การใช้ชีวิตอย่างกระฉับกระเฉง รวมถึงกิจกรรมที่ทำให้มีสุขภาพใจที่ดี ตลอดจนเน้นสร้างการเปลี่ยนแปลงที่ยั่งยืนเพื่อพัฒนาสุขภาพและความเป็นอยู่ที่ดีขึ้นของเยาวชนไทย ตามคำมั่นสัญญา ‘Healthier, Longer, Better Lives – เพื่อสุขภาพและชีวิตที่ดีขึ้น’ ทั้งนี้ ในปีที่ผ่านมา มีโรงเรียนจำนวนมากจากทั่วประเทศให้ความสนใจและส่งผลงานเข้ามาประกวดในโครงการ จึงทำให้กลุ่มบริษัทเอไอเอ และเอไอเอ ประเทศไทย เดินหน้าดำเนินโครงการสุดยอดโรงเรียนสุขภาพดี ต่อเนื่องเป็นปีที่ 2 เพื่อเปิดโอกาสให้โรงเรียนทั่วประเทศสามารถส่งผลงานเข้ามาประกวด โดยมีวัตถุประสงค์หลักเพื่อสนับสนุนนักเรียนให้มีสุขภาพกาย สุขภาพใจ และมุ่งเน้นการพัฒนาสิ่งแวดล้อมให้ดีขึ้นอย่างยั่งยืน ซึ่งจะมีคณะกรรมการผู้ทรงคุณวุฒิจากหลากหลายสถาบัน อาทิ กระทรวงศึกษาธิการ และสำนักงานส่งเสริมเศรษฐกิจดิจิทัล (depa) ร่วมกันตัดสินผลงาน โดยโรงเรียนที่ชนะ การแข่งขันจะได้รับรางวัลมูลค่ารวมสูงสุดถึง 2 ล้านบาท พร้อมทั้งอุปกรณ์การเรียน อุปกรณ์กีฬา และคำปรึกษาจากผู้เชี่ยวชาญเพื่อแก้ไขปัญหาด้านสุขภาพของนักเรียนในแต่ละโรงเรียน ซึ่งจะเป็นส่วนสำคัญในการช่วยผลักดันด้านการศึกษาและสนับสนุนกิจกรรมด้านสุขภาพต่อไป อีกทั้งยังได้เป็นตัวแทนประเทศไทยไปแข่งขันในระดับภูมิภาคเอเชียเพื่อชิงรางวัลใหญ่มูลค่าถึง 3.5 ล้านบาท สำหรับโรงเรียนระดับประถมและมัธยมที่สนใจ สามารถลงทะเบียนเข้าร่วมการแข่งขันและดาวน์โหลดสื่อการเรียนการสอนทั้งหมดโดยไม่มีค่าใช้จ่ายได้ที่เว็บไซต์ ahs.aia.com/th/th/ ตั้งแต่วันนี้เป็นต้นไป เพื่อนำไปใช้ริเริ่มกิจกรรมหรือต่อยอดโครงการของแต่ละโรงเรียน อันนำไปสู่การสร้างโรงเรียนสุขภาพดีอย่างยั่งยืน และสามารถส่งผลงานเพื่อเข้าร่วมแข่งขันได้ภายในวันที่ 8 มีนาคม 2567 โดยโครงการจะประกาศรายชื่อโรงเรียนที่ได้รับรางวัลในวันที่ 8 พฤษภาคม 2567

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

นายบรรยง วิทยวีรศักดิ์ กูรูวงการประกันชีวิต และอดีตประธานสมาคมที่ปรึกษาการเงินแห่งเอเชียแปซิฟิก (APFinSA) ได้โพสต์ข้อความผ่านเฟซบุ๊ค"บรรยง วิทยวีรศักดิ์"ว่า “คปภ.ต้องเข้มงวดบริษัทประกันชีวิต เรื่องการส่งเงินคืนตามสัญญากรมธรรม์” ดังนี้คนทุกคนที่ซื้อประกันชีวิต ย่อมต้องคาดหวังว่าสักวันหนึ่ง เขาจะได้รับเงินคืน ไม่ว่าจะเป็นเงินคืนรายงวด เงินครบสัญญา หรือเงินสินไหมประกันชีวิต แต่ท่านเชื่อหรือไม่ว่า บริษัทประกันชีวิตกลับไม่ได้มีความสนใจเลย ว่าเงินคืนเหล่านี้จะส่งถึงมือผู้เอาประกันหรือไม่ ทำไมผมถึงพูดอย่างนี้มีประจักษ์พยานหลายอย่าง ที่บ่งชี้ถึงเจตนาของบริษัทประกันชีวิต ที่ไม่แคร์เลยว่าเงินจะถึงมือลูกค้าหรือไม่ ประการแรกคือ การส่งเงินก้อนใหญ่เหล่านี้ให้ลูกค้าทางไปรษณีย์ มักไม่ลงทะเบียน บางทีเงินเป็นแสน เป็นล้าน แต่ส่งเป็นเช็คในรูปของจดหมายธรรมดา ไม่ลงทะเบียน มันแปลกไหมล่ะเมื่อลูกค้าทักท้วงว่าไม่ได้รับเช็ค ก็โทษว่าเป็นความผิดของไปรษณีย์ ทั้งๆที่เรื่องสำคัญอย่างนี้ ควรจะส่งในรูปของจดหมายลงทะเบียน หรือไปรษณีย์ด่วน EMS ประการที่สองคือ เมื่อส่งเช็คไปแล้ว หากลูกค้าไม่ได้ไปขึ้นเงิน แต่ตัวเงินยังอยู่ที่บริษัท บริษัทก็สามารถนำเงินก้อนนี้ไปลงทุนออกดอกออกผลได้ โดยไม่ต้องจ่ายดอกเบี้ยให้ลูกค้าผมอดสงสัยไม่ได้ว่า บริษัทมีผลประโยชน์ทับซ้อนอยู่เบื้องหลังในเจตนาเหล่านี้หรือไม่ เท่าที่ทราบ มีหลายบริษัทที่ทำแบบนี้ คือส่งเงินคืนตามสัญญากรมธรรม์ทางไปรษณีย์แบบจดหมายธรรมดา แต่จะเป็นอย่างนี้ทุกบริษัทหรือไม่ ผมไม่มั่นใจ แต่ผมมั่นใจว่า มีเงินที่ตกค้างแบบนี้ โดยที่ลูกค้ายังไม่ได้รับ หากนำยอดของทุกบริษัทมารวมกัน น่าจะเป็นเงินนับพันล้านบาทลองคิดดูว่า เวลาลูกค้าจ่ายเบี้ยประกันเลยกำหนดระยะเวลาผ่อนผัน บริษัทจะมีการตั้งโปรแกรมคอมพิวเตอร์เตือนทันที และมีการคิดดอกเบี้ยย้อนหลังไปถึงวันที่ถึงกำหนดในกรมธรรม์โดยไม่มีตกหล่นแต่พอเช็คที่บริษัทส่งไปถึงลูกค้า แล้วลูกค้าไม่ได้รับ หรือไม่ได้ขึ้นเงิน บริษัทกลับไม่ได้ตั้งโปรแกรมเตือน ทำเป็นเพิกเฉย เพราะตนเองมีผลประโยชน์ทับซ้อนอยู่ผมเพิ่งกลับไปเยี่ยมพี่ชายที่ต่างจังหวัด เราได้พูดคุยกันถึงกรมธรรม์รุ่นหนึ่งของพี่ชายที่ออมจนครบสัญญา แล้วบริษัทประกันชีวิตให้สิทธิ์ในการฝากเงินครบสัญญารับดอกเบี้ย 6% ทุกปี แต่พี่ชายบอกไม่ได้รับเงินมาหลายปีแล้วผมจึงติดต่อสอบถามจากเจ้าหน้าที่ของประกันชีวิต ก็ทราบว่ามีเช็คดอกเบี้ยของเงินครบสัญญาก้อนนี้ ที่ยังไม่ได้ขึ้นเงินฉบับละ 31,000 บาท 2 ฉบับ เป็นเช็คลงวันที่เมื่อปีที่แล้วและสองปีที่แล้ว โดยที่บริษัทส่งตรงไปให้ลูกค้าไม่ผ่านตัวแทนคำถามคือ ถ้าลูกค้าลืมจ่ายเบี้ยประกัน เลยกำหนดเวลา บริษัทจะมีจดหมายทวงถามทันทีโดยอัตโนมัติ แต่พอเป็นเงินคืนของลูกค้า ลูกค้าไม่ได้รับเช็ค หรือลืมไปขึ้นเงิน จนเช็คหมดอายุ บริษัทกลับเพิกเฉย โดยอ้างว่าเป็นความผิดของลูกค้า หรือไม่ก็ผิดที่ไปรษณีย์ (ในกรณีของพี่ชายผม คือไม่ได้รับจดหมายหรือเช็คนี้เลย )ทำไม ถึงไม่ตั้งโปรแกรมเตือนเมื่อเช็คของลูกค้าหมดอายุ เพราะเชื่อว่าลูกค้าแทบจะทุกคนก็อยากได้ใช้เงินกันทั้งนั้น จะใช้วิธีให้เจ้าหน้าที่ของบริษัท โทรหาลูกค้าโดยตรง หรือจะแจ้งเตือนผ่านตัวแทนประกันชีวิตมาก็ได้ครั้นจะอ้างว่าเป็นความผิดของตัวแทนประกันชีวิตก็ไม่ได้ เพราะว่าตัวแทนคนหนึ่งดูแลลูกค้าเป็นพันคน บริษัทมักไม่สนับสนุนให้เช็คผ่านตัวแทน กลัวตัวแทนจะดองเช็คไว้ ไม่นำไปให้ลูกค้า บริษัทจึงจัดส่งไปเอง เมื่อถึงกำหนดลูกค้าได้รับเงินคืน ตัวแทนก็เข้าใจว่าบริษัทได้ส่งเช็คไปให้ลูกค้าแล้วอัตโนมัติ ลูกค้าคงขึ้นเงินไปเรียบร้อยแล้ว ยกเว้นว่าเป็นเงินครบครบสัญญาที่เป็นเงินก้อนใหญ่ ตัวแทนจะมีการแจ้งเตือนลูกค้าว่าได้รับเช็คหรือยัง ขณะที่บางบริษัทก็ยกเลิกการแจ้งตัวแทนว่าลูกค้ามีเงินครบสัญญา เพราะกลัวตัวแทนจะพูดสนับสนุนให้ลูกค้าใช้สิทธิฝากเงินครบสัญญากับบริษัทเพื่อรับดอกเบี้ย 6% (สิทธินี้สำหรับกรมธรรม์ที่ทำก่อนปี 2545 ต้องดูเงื่อนไขในกรมธรรม์ประกอบ)ในขณะที่ลูกค้าบางรายก็มีงานยุ่ง จนไม่ได้มาจดจำว่า ปีนี้ตนเองจะมีเงินคืนหรือกรมธรรม์ครบสัญญา จึงทำให้เช็คเหล่านั้นตกหล่นไป ทั้งจากการที่ไม่ได้รับเช็ค หรือได้รับ แต่คิดว่าเป็นจดหมายทวงเบี้ยประกันชีวิต จึงไม่ได้เปิดอ่านซ้ำร้าย ในหลายกรณีที่ลูกค้าไม่ได้รับเอกสารจากบริษัททางไปรษณีย์เลย ไม่ว่าเช็คครบสัญญาหรือจดหมายเตือนงวดชำระเบี้ยประกันชีวิต เมื่อตรวจสอบกับบริษัท ก็พบว่าที่อยู่ถูกต้อง แต่จดหมายไปไม่ถึง บริษัทก็โทษว่าเป็นความผิดของทางไปรษณีย์ และไม่ได้มีการทำอะไรมากกว่านั้น ตัวแทนก็ต้องรับคำกร่นด่าจากลูกค้าทุกงวดไปถามว่าเงินคืนตามกรมธรรม์ต่างๆ ไม่ว่าเงินคืนรายงวด เงินครบสัญญา เงินสินไหม หรือดอกเบี้ยของเงินครบสัญญา ที่ส่งให้ลูกค้าแล้วไปไม่ถึง เงินเหล่านี้จะไปอยู่ที่ไหน คำตอบคือไปกองอยู่ที่บริษัทประกันชีวิต และบริษัทสามารถนำเงินก้อนนี้ไปหมุน ไปลงทุนได้ฟรีๆ เมื่อครบกำหนด 10 ปี จึงถูกบังคับให้ส่งมอบเงินก้อนนี้ให้กองทุนประกันชีวิต ที่ถือเป็นองค์กรอิสระภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัยหรือ คปภ. กองทุนประกันชีวิตมีหน้าที่จะดูแลก้อนนี้ ด้วยการติดตามผู้เอาประกันชีวิตหรือทายาทให้มารับเงินก้อนนี้ไป จริงอยู่ว่าเงินมันไม่หายไปไหน แต่การที่เงินก้อนนี้ไปจมอยู่ที่บริษัทประกันชีวิต 10 ปี โดยทั่วไป จะติดตามลูกค้าได้ยาก เพราะอาจมีการย้ายถิ่นฐานแล้ว แทนที่บริษัทจะมีบันทึก (memo) ถึงตัวแทนประกันชีวิต ให้ติดตามลูกค้ามารับเงินทันทีที่เช็คหมดอายุ น่าจะเป็นช่องทางที่ง่ายกว่ามากถึงเวลาที่ คปภ.จะเข้มงวดกับบริษัทประกันชีวิต ให้ใส่ใจในการส่งเงินให้ถึงลูกค้าหรือผู้เอาประกันชีวิต อย่าสักแต่ส่งเช็คออกไป แต่ต้องติดตามด้วยว่าเช็คไปถึงลูกค้าหรือไม่ ลูกค้าได้ขึ้นเงินแล้วหรือไม่ผมเข้าใจดีว่า ปัจจุบันมีหลายบริษัทประกันชีวิตที่พยายามกระตุ้นให้ลูกค้าแจ้งความจำนงให้โอนเงินผลประโยชน์ต่างๆเข้าไปในบัญชีธนาคารของลูกค้าโดยตรง แต่ลูกค้าจำนวนมากก็แจ้งความประสงค์ขอรับเป็นเช็ค เพราะหากเข้าบัญชีไปเลย ลูกค้าอาจจะไม่ทราบว่ามีเงินเข้ามาแล้ว ถึงแม้บริษัทจะมีจดหมายแจ้งไปที่ลูกค้าก่อนหน้าแล้ว แต่ลูกค้าไม่ได้อ่านหรือจดหมายตกหล่นคปภ.ของต้องเข้ามากำกับดูแลว่า จะทำอย่างไรที่จะให้เงินถึงลูกค้า แล้วมีระบบการแจ้งเตือนที่มีประสิทธิภาพ เช่น เงินโอนเข้าบัญชีของลูกค้าเลย และให้มีการแจ้งเตือนทั้งทางจดหมาย อีเมลและข้อความสั้น(sms) เพื่อเป็นหลักประกันว่าไม่มีการตกหล่นแน่นอน หรือ กำหนดเป็นกฎเกณฑ์ว่า หากลูกค้าได้รับเงินคืนตามกรมธรรม์มากกว่า 10,000 บาทขึ้นไป บริษัทประกันชีวิตต้องส่งเป็นเช็คลงทะเบียนไปให้ลูกค้าเสมอ จะส่งเสมือนเป็นจดหมายธรรมดาไม่ได้นอกจากนั้น เพื่อป้องกันการมีผลประโยชน์ทับซ้อนจากการที่ลูกค้าไม่ได้รับเช็คเงินคืนเหล่านี้ คือให้บริษัทประกันชีวิตต้องจ่ายดอกเบี้ยในอัตราเท่ากับดอกเบี้ยฝากประจำหนึ่งปี คำถามคือ ดอกเบี้ยที่ต้องจ่ายนี้จ่ายให้กับใคร หากจ่ายให้กับลูกค้า ก็อาจจะเกิดประเด็นปัญหาว่า ลูกค้าอาจเพิกเฉยไม่เอาเช็คไปเข้าบัญชี เพราะถึงอย่างไรก็ได้รับดอกเบี้ยจากบริษัทประกันชีวิตแทนอยู่แล้ว เมื่อไปเปลี่ยนเช็คใบใหม่หรือจะนำดอกเบี้ยที่เกิดขึ้น นำไปบริจาคให้องค์กรการกุศลเหมือนกับที่กองสลาก นำผลกำไรที่เกิดขึ้นจากการออกสลากแต่ละงวด ไปบริจาคให้กับองค์กรกุศลต่างๆ หรือจะนำดอกเบี้ยที่ได้รับนี้ ไปเข้ากองทุนประกันชีวิต เพื่อเพิ่มความมั่นคงให้กับกองทุนประกันชีวิต หากมีบริษัทใดในอนาคตมีปัญหา ก็จะได้นำเงินก้อนนี้ไปคืนให้กับผู้เอาประกันภัย โดยทำหน้าที่เหมือนกับสถาบันประกันเงินฝากก็ขอฝากให้ทางคปภ.ไปประชุมหารือกันว่า จะทำอย่างไรที่จะกำกับดูแลให้บริษัทประกันชีวิต ส่งเงินคืนตามกรมธรรม์ให้ลูกค้าได้มีประสิทธิภาพมากที่สุด ไม่มีผลประโยชน์ทับซ้อนอย่างทุกวันนี้ใครเห็นด้วยกับแนวคิดนี้ ยกมือขึ้นครับแหล่งที่มาข่าวต้นฉบับสยามรัฐออนไลน์https://siamrath.co.th/n/471261

อ่านรายละเอียดเพิ่มเติม

หุ้น

30/04/2024

บทความโดย “จารุพันธ์ จิระรัชนิรมย์” ที่ปรึกษาการเงิน AFPTTM สมาคมนักวางแผนการเงินไทย โอ๊ย เปิดดูพอร์ตกองทุนรวมมีแต่ติดลบ ดูกองไหนก็แดง จนอดถามตัวเองไม่ได้ว่า ไปต่อหรือพอกันที ถ้าใครมีอาการแบบนี้ ต้องบอกว่า คุณมีเพื่อนร่วมทางเต็มยอดดอยพอร์ตแดง ๆ เพราะในช่วงที่เต็มไปด้วยสถานการณ์ไม่แน่นอน เช่น เกิดสงคราม มีโรคระบาด หรือภัยพิบัติ ที่ไม่มีใครคาดคิด และส่งผลเป็นลูกโซ่ต่อเศรษฐกิจหรือกิจการที่กองทุนลงทุนอยู่ ผู้ลงทุนก็มีโอกาสเจอกับพอร์ตติดลบได้ หากย้อนไปเมื่อปี 2565 จะเห็นได้ชัดเจนว่า ลงทุนในหุ้น ซึ่งเป็นสินทรัพย์ความเสี่ยงสูง จะขาดทุนมาก เพราะเวลาผู้คนไม่มั่นใจกับเศรษฐกิจก็เลือกเทขายสินทรัพย์เสี่ยง หนำซ้ำ ยังมีแรงเทขายเพิ่มอีกจากอัตราดอกเบี้ยที่สูงขึ้น ทำให้ความน่าสนใจของหุ้นน้อยลง พอลงทุนในตราสารหนี้ ที่ว่ากันว่าเป็นสินทรัพย์ความเสี่ยงต่ำ ก็ขาดทุนเหมือนกัน ในช่วงที่ดอกเบี้ยขึ้นเร็ว จนทำให้ราคาตราสารหนี้เดิมที่กองทุนถืออยู่ปรับลดลง เพราะให้ดอกเบี้ยน้อยกว่าตราสารหนี้ที่กำลังจะออกใหม่ ส่วนในปี 2566 เศรษฐกิจทั่วโลกมีแนวโน้มเข้าสู่ภาวะถดถอยเป็นผลพวงจากการเร่งขึ้นดอกเบี้ยของธนาคารกลางทั่วโลกเพื่อสู้กับเงินเฟ้อในปีที่ผ่านมา ฉะนั้นโอกาสที่ตลาดจะผันผวนสูงก็มีอยู่ ทางที่ดีผู้ลงทุนจึงควรเตรียมพร้อมรับมือพอร์ตลงทุนที่มีโอกาสแดงยกพอร์ตได้อีก โดยมี 4 เคล็ดลับดี ๆ มาแนะนำ ทำใจ แล้วอยู่เฉย ๆ บางคนอาจจะอึ้ง คิดว่า เราทำได้แค่นี้จริงหรือ ก็ต้องตอบว่า ใช่ ในกรณีที่คุณมองว่า พอร์ตลงทุนของตัวเองจัดสรรสินทรัพย์หลากหลายเพียงพอและมีระดับความเสี่ยงของพอร์ตโดยรวมที่เหมาะสมกับตัวเองแล้ว เป็นพอร์ตที่ออกแบบตอบโจทย์เป้าหมายทางการเงินที่วางไว้แต่แรก และเป้าหมายมีเวลาอีก 3 ปี 5 ปี หรือ 10 ปีขึ้นไป เมื่อการลงทุนมีความเสี่ยง ผู้ลงทุนมีโอกาสขาดทุนได้ และการขาดทุน ไม่ได้เกิดจากสินทรัพย์ไม่ดี ไม่มีคุณภาพ แต่มาจากสถานการณ์ที่ควบคุมไม่ได้ แต่สถานการณ์เหล่านี้มาแล้วผ่านไป เมื่อทุกอย่างคลี่คลาย กลับสู่ภาวะปกติ หากสินทรัพย์นั้นมีคุณภาพ ก็จะฟื้นตัว และมีโอกาสกลับมาให้ผลตอบแทนที่ดีได้ การทำใจร่ม ๆ อยู่เฉย ๆ ก็คือคำตอบ ถ้าคิดว่าดี ลงทุนต่อเนื่องไป ในกรณีที่เรามั่นใจว่า พอร์ตลงทุนของเรามีการกระจายลงทุนที่ดีแล้ว และระดับความเสี่ยงเหมาะสม กองทุนที่เลือกมาดีอยู่แล้ว แต่ไม่อยากทำใจและอยู่เฉย อีกวิธีที่ทำได้คือ เดินหน้าลงทุนต่อเนื่อง โดยอาจใช้วิธีการทยอยลงทุนด้วยจำนวนเงินเท่ากันทุกเดือน (Dollar Cost Average : DCA) ก็ได้ ข้อดีของการทำ DCA คือ ผู้ลงทุนมีโอกาสได้ซื้อกองทุนที่ใช่ในราคาที่ถูกลงกว่าช่วงก่อนหน้านี้ที่สถานการณ์ตลาดโดยรวมดี และเมื่อทยอยลงทุนเรื่อย ๆ ก็จะช่วยให้พอร์ตกองทุนของเรามีต้นทุนเฉลี่ยโดยรวมลดลง เมื่อเทียบกับการไม่ทำอะไรเลย แต่ถ้าเลือกวิธีนี้ ต้องมั่นใจก่อนว่า กองทุนที่เราเลือกไว้ เป็นกองทุนที่ใช่สำหรับอนาคตจริง ๆ ถ้าใจบอกไม่ไหว ให้ปรับพอร์ต ใครที่กลับมานั่งดูพอร์ตลงทุนตัวเองแล้วพบว่า ที่ฉันเคยคิดว่าจะรับความเสี่ยงสูงไหว เช่น อัดเงินใส่กองทุนหุ้นต่างประเทศไปเต็มข้อ เพราะไหวแหละ แต่พอเจอสถานการณ์จริง ใจหวิว ไม่ไหวเลย แนะนำให้ปรับพอร์ตลงทุน ในที่นี้ อาจไม่ใช่การขายกองทุนรวมที่ขาดทุนหนัก ๆ ออกมาทันที แต่อาจลองคำนวณสัดส่วนกองทุนรวมที่ถืออยู่ให้ดีว่า ปัจจุบัน เงินของเราอยู่ในกองทุนที่มีระดับความเสี่ยงสูงหรือเสี่ยงต่ำเท่าไหร่ สมมติว่าเดิม ลงทุนในกองทุนรวมหุ้น 80% ลงทุนกองทุนรวมตราสารหนี้แค่ 20% แล้วพบว่า พอร์ตผันผวนสูง มีโอกาสขาดทุนสูง เคยคาดว่าจะรับผลขาดทุน –20% หรือ –50% ได้ แต่เจอสถานการณ์จริง แค่ –15% ก็ใจบาง พอ –20% ก็นอนไม่หลับ แนะนำว่า ให้นำเงินใหม่ที่จะลงทุนเพิ่ม ไปลงทุนในกองทุนรวมตราสารหนี้ที่ความเสี่ยงต่ำเพิ่มขึ้น เพื่อให้สัดส่วนเงินลงทุนโดยรวมที่อยู่ในกองทุนหุ้นน้อยลง ส่วนเงินที่อยู่ในกองทุนรวมความเสี่ยงสูง ๆ เมื่อปรับตัวขึ้นมาถึงจุดที่รับได้ ก็อาจโยกย้ายเงินบางส่วนไปอยู่ในกองทุนรวมที่ความเสี่ยงต่ำกว่า ไม่รักกันแล้วก็ตัดใจ แยกย้ายไปหาใหม่ อาจดูใจร้าย แต่เป็นอีกทางเลือกที่ต้องพูดถึง โดยไม่แนะนำให้ตัดใจขายขาดทุนด้วย “อารมณ์” แต่ควรเป็นการตัดใจด้วย “เหตุผ” ถ้าพิจารณาแล้วว่ากองทุนรวมที่ติดลบหนักอาจไม่ได้เป็นเพราะสถานการณ์แวดล้อมอย่างเดียว แต่เป็นเพราะผู้จัดการกองทุนเลือกสินทรัพย์ไม่ดี ไม่มีคุณภาพ หรือนโยบายลงทุนของกองทุนนั้นไม่ตอบโจทย์เทรนด์ในอนาคตเลย มองไปแล้วไม่เห็นทางรอด จนผู้ลงทุนมั่นใจว่าขายออกแล้วขาดทุนหนักตอนนี้จะไม่เสียใจ คำแนะนำให้ตัดใจและขายทิ้ง ก็ดูจะตรงที่สุด อย่างไรก็ตาม หากตัดสินใจเลือกทางนี้เพื่อไปหากองทุนใหม่ที่ใช่กว่า ผู้ลงทุนต้องพิจารณากองทุนที่จะไปเริ่มต้นใหม่ให้ดีว่ามีนโยบายการลงทุนตอบโจทย์เป้าหมายในอนาคตหรือไม่ มีระดับความเสี่ยงที่ตัวเองรับไหวจริงหรือเปล่า นอกเหนือจากพิจารณาผลการดำเนินงานในอดีตที่ไม่อาจยืนยันอนาคตได้ สุดท้ายนี้ การลงทุนมีความเสี่ยง ที่ระหว่างทางเรามีโอกาสขาดทุนได้แน่ ๆ การคาดหวังให้พอร์ตลงทุนเป็นบวกทุกช่วงเวลา อาจไม่ใช่เรื่องง่าย หรือแทบเป็นไปไม่ได้ หากเราต้องการลงทุนในสินทรัพย์ที่มีโอกาสให้ผลตอบแทนดีกว่าดอกเบี้ยเงินฝากหรือเงินเฟ้อ ย่อมต้องแลกด้วยความเสี่ยงที่สูงขึ้น ซึ่งนั่นหมายความว่า ความไม่แน่นอนเป็นสิ่งแน่นอนที่ผู้ลงทุนต้องเจอ ขอเพียงในจุดเริ่มต้นของการลงทุน เราพิจารณาดีแล้วว่า ลงทุนเพื่อเป้าหมายอะไร เป้าหมายนั้นมีระยะเวลานานแค่ไหน แล้วเลือกสินทรัพย์ลงทุนที่สอดคล้องกับเป้าหมาย มีการกระจายการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่เรารับไหวจริง ๆ โดยระหว่างการเดินทางสู่เป้าหมาย อย่าหวั่นไหว มองข้ามชอตไปให้ถึงปลายทาง แล้วเดินหน้าต่อไป เพียงเท่านี้เราก็อยู่กับพอร์ตแดง ๆ ในปัจจุบันได้แบบสบายใจ และมีโอกาสพบผลตอบแทนที่ตรงใจในอนาคตแล้ว ขอให้ทุกท่านโชคดีในเส้นทางการลงทุน แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1374421

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

ฮ่องกง, 24 สิงหาคม 2566 - กลุ่มบริษัทเอไอเอ (“เอไอเอ” หรือ “บริษัท” รหัสหลักทรัพย์: 1299) ยินดีที่จะประกาศผลประกอบการ 6 เดือนที่ผ่านมา สิ้นสุด ณ วันที่ 30 มิถุนายน 2566 อัตราการเติบโตรายงานจากอัตราแลกเปลี่ยนคงที่: ผลประกอบการของธุรกิจใหม่ • มูลค่าธุรกิจใหม่ (VONB) เพิ่มขึ้นร้อยละ 37 คิดเป็นมูลค่า 2,029 ล้านเหรียญสหรัฐ • เบี้ยประกันภัยรับปีแรก (ANP) เพิ่มขึ้นร้อยละ 49 คิดเป็น 3,984 ล้านเหรียญสหรัฐ • ทุกส่วนงานที่รายงานและทุกช่องทางการขาย มีการเติบโตของมูลค่าธุรกิจใหม่ในเชิงบวก รายได้และทุน • กำไรจากการดำเนินงานบนมูลค่าพื้นฐานของกิจการ (EV operating profit) อยู่ที่ 4,423 ล้านเหรียญสหรัฐ เพิ่มขึ้นร้อยละ 20 ต่อหุ้น • อัตราผลตอบแทนจากการดำเนินงานบนมูลค่าพื้นฐานของกิจการ (ROEV) อยู่ที่ร้อยละ 13.3 เพิ่มขึ้นจากร้อยละ 9.4 ในช่วงตลอดปี 2565 ที่ผ่านมา • ส่วนที่เพิ่มขึ้นของเงินกองทุนส่วนเกิน (UFSG) อยู่ที่ 3,288 ล้านเหรียญสหรัฐ เพิ่มขึ้นร้อยละ 10 ต่อหุ้น • กำไรจากการดำเนินงานหลังหักภาษี (OPAT) อยู่ที่ 3,272 ล้านเหรียญสหรัฐ เพิ่มขึ้นร้อยละ 4 ต่อหุ้น • ส่วนทุนตามมูลค่าธุรกิจประกันภัย (EV Equity) อยู่ที่ 70.6 พันล้านเหรียญสหรัฐ หลังจากหักโครงการซื้อหุ้นคืนและจ่ายเงินปันผลรวมทั้งสิ้น 3.6 พันล้านเหรียญสหรัฐ • เงินกองทุนส่วนเกิน (Free surplus) อยู่ที่ 16.3 พันล้านเหรียญสหรัฐ ณ วันที่ 30 มิถุนายน 2566 • Group Local Capital Summation Method (Group LCSM) ของกลุ่มบริษัทแข็งแกร่งมาก ครอบคลุมอัตราส่วนร้อยละ 260 จากข้อกำหนดด้านเงินทุนที่ประกาศล่าสุด(2) เงินปันผลระหว่างกาลและโครงการซื้อหุ้นคืน • เงินปันผลระหว่างกาลอยู่ที่ 42.29 เซนต์ฮ่องกงต่อหุ้น เพิ่มขึ้นร้อยละ 5 • ผลตอบแทนผู้ถือหุ้นผ่านโครงการซื้อหุ้นคืนในครึ่งปีแรกของปี 2566 อยู่ที่ 2.0 พันล้านเหรียญสหรัฐ นายหลี่ หยวน ชยอง ประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่ กลุ่มบริษัทเอไอเอ กล่าวว่า “เอไอเอได้แสดงผลงานอันยอดเยี่ยมในการสร้างธุรกิจใหม่ โดยมีมูลค่าธุรกิจใหม่เพิ่มขึ้นถึงร้อยละ 37 คิดเป็นกว่า 2 พันล้านเหรียญสหรัฐ ในช่วงครึ่งปีแรกของปี 2566 เรามีการรายงานตัวเลขทางธุรกิจที่เติบโตในทุกมิติ ไม่ว่าจะเป็น กำไรจากการดำเนินงานหลังหักภาษี (OPAT) กำไรจากการดำเนินงานบนมูลค่าพื้นฐานของกิจการ (EV operating profit) ส่วนที่เพิ่มขึ้นของเงินกองทุนส่วนเกิน (UFSG) และส่วนทุนตามมูลค่าธุรกิจประกันภัย (EV Equity) “เรามองเห็นการกลับมาของธุรกิจที่มีความแข็งแกร่งและเติบโตอย่างยั่งยืนในครึ่งปีแรกของปี 2566 นอกเหนือจากนั้น ส่วนงานของเราที่รายงานมา รวมถึงช่องทางการขายทุกช่องทาง สามารถสร้างมูลค่าธุรกิจใหม่ที่เพิ่มสูงขึ้น ซึ่งจากผลกระทบของสถานการณ์โรคระบาด ตลอดจนจุดแข็งของแพลตฟอร์มการขายของเอไอเอที่เหนือกว่าคู่แข่งในทั่วภูมิภาคเอเชีย ได้มีส่วนช่วยขับเคลื่อนการกลับมาของการสร้างธุรกิจใหม่ที่แข็งแกร่งอย่างมาก รวมไปจนถึงการเติบโตของมูลค่าธุรกิจใหม่ที่เพิ่มขึ้นเป็นเลขสองหลักจากเอไอเอ ประเทศจีน การรวมกลุ่มธุรกิจอาเซียน และ ทาทา เอไอเอ ประกันชีวิต ตลอดจนการร่วมทุนของเราในอินเดีย ในขณะเดียวกัน เอไอเอ ฮ่องกง ยังมีการเติบโตของมูลค่าธุรกิจใหม่ที่เพิ่มขึ้นมากกว่าสองเท่าเมื่อเทียบกับในครึ่งปีแรกของปี 2565 โดยมาจากนักท่องเที่ยวชาวจีนแผ่นดินใหญ่เป็นหลัก “การเติบโตของพอร์ตโฟลิโอคุณภาพสูง รวมถึงความมีวินัยทางการเงินของเรา ทำให้กำไรจากการดำเนินงานหลังหักภาษี (OPAT) และส่วนที่เพิ่มขึ้นของเงินกองทุนส่วนเกิน (UFSG) เพิ่มสูงขึ้น โดยเราได้มอบผลตอบแทนมูลค่ารวมทั้งสิ้น 3.6 พันล้านเหรียญสหรัฐ ให้แก่ผู้ถือหุ้นในครึ่งแรกของปี 2023 ผ่านเงินปันผลและโครงการซื้อหุ้นคืนที่กำลังดำเนินอยู่ ซึ่งได้สร้างผลตอบแทนให้แก่ผู้ถือหุ้นและเป็นประโยชน์อย่างมากในส่วนของกำไรจากการดำเนินงานหลังหักภาษี (OPAT) และส่วนที่เพิ่มขึ้นของเงินกองทุนส่วนเกิน (UFSG) ต่อหุ้น สำหรับส่วนทุนตามมูลค่าธุรกิจประกันภัย (EV Equity) นั้นมีมูลค่าอยู่ที่ 70.6 พันล้านเหรียญสหรัฐ เพิ่มขึ้นร้อยละ 6 ในครึ่งแรกของปี 2566 ก่อนหักเงินปันผลและโครงการซื้อหุ้นคืน โดยรวมนั้น สถานะทางการเงินของกลุ่มบริษัทเอไอเอยังคงแข็งแกร่งมาก ด้วยเงินกองทุนส่วนเกิน (Free surplus) จำนวน 16.3 พันล้านเหรียญสหรัฐ และ Group LCSM ของกลุ่มบริษัท ครอบคลุมอัตราส่วน(2) ที่ร้อยละ 260 ณ วันที่ 30 มิถุนายน 2023 "คณะผู้บริหารได้ประกาศการจ่ายเงินปันผลระหว่างกาลเพิ่มขึ้นร้อยละ 5 เป็นมูลค่า 42.29 เซนต์ฮ่องกงต่อหุ้น โดยเป็นไปตามนโยบายการจ่ายเงินปันผลที่รอบคอบ ยั่งยืน และก้าวหน้าของเอไอเอ ซึ่งช่วยให้มีโอกาสเติบโตในอนาคตและเสริมความยืดหยุ่นทางการเงินของกลุ่มบริษัท ช่องทางการขายของเอไอเอที่เหนือกว่าคู่แข่งถือเป็นข้อได้เปรียบสำคัญ รวมทั้งการที่เอไอเอได้นำเทคโนโลยี ดิจิทัล และการวิเคราะห์มาใช้อย่างกว้างขวางทั่วทั้งกลุ่มบริษัทตลอด 3 ปีที่ผ่านมานั้น ยังช่วยเพิ่มขีดความสามารถทางธุรกิจรวมถึงช่วยพัฒนาประสิทธิภาพในการทำงานของตัวแทนและช่องทางพันธมิตรธุรกิจในการขายของเราอีกด้วย “จากการที่เรายึดมั่นมาอย่างยาวนานในเรื่องคุณภาพ การฝึกอบรม และการดำเนินงานผ่านดิจิทัล ได้ส่งผลดีต่อขนาด การเข้าถึง และความสามารถของตัวแทนของเราในช่วงโรคระบาด ในขณะที่กิจกรรมการขายได้เข้าสู่สภาวะปกติในครึ่งปีแรกของปี 2566 ทั่วทุกตลาด การมุ่งเน้นกิจกรรมเพื่อสร้างลูกค้าใหม่จากตัวแทนนั้น ได้สร้างมูลค่าธุรกิจใหม่ (VONB) ร้อยละ 27 และจำนวนสมาชิกสโมสรล้านเหรียญโต๊ะกลม (MDRT) ยังเติบโตขึ้นถึงร้อยละ 49 ทำให้ในเดือนกรกฎาคมที่ผ่านมา เอไอเอ ถูกจัดให้เป็นบริษัทอันดับ 1 ของโลกที่มีจำนวน MDRT มากที่สุด ต่อเนื่องเป็นปีที่ 9 “มูลค่าธุรกิจใหม่ (VONB) จากช่องทางพันธมิตรเติบโตขึ้นอย่างแข็งแกร่งถึงร้อยละ 62 ซึ่งได้รับการขับเคลื่อนจากพันธมิตรธนาคารและช่องทางของที่ปรึกษาด้านประกันชีวิตและการเงิน (IFA) ความร่วมมือเชิงกลยุทธ์ของเอไอเอกับธนาคารชั้นนำทำให้เพิ่มมูลค่าธุรกิจใหม่ (VONB) ร้อยละ 38 โดยได้รับแรงหนุนจากผลงานที่ยอดเยี่ยมของประเทศจีน ฮ่องกง ไทย สิงคโปร์ อินเดีย และฟิลิปปินส์ นอกจากนั้น เรายังคงทำงานอย่างต่อเนื่องร่วมกับพันธมิตรธนาคารต่าง ๆ เพื่อพัฒนาผลผลิตในหมู่พนักงานขายประกัน ผ่านทางการฝึกอบรมและเสริมความสามารถในด้านดิจิทัล "เอไอเอ ประเทศจีน ได้กลับมาเติบโตอย่างแข็งแกร่งอีกครั้งด้วยการเพิ่มขึ้นของมูลค่าธุรกิจใหม่ (VONB) ถึงร้อยละ 29 ตั้งแต่เดือนกุมภาพันธ์ ซึ่งเป็นช่วงที่อัตราการแพร่ระบาดของโควิด 19 ลดลง และกิจกรรมต่าง ๆ เริ่มเข้าสู่สภาวะปกติมากขึ้น เราได้เห็นความต้องการอย่างมากในผลิตภัณฑ์ออมเงินระยะยาว รวมไปถึงผลิตภัณฑ์บำนาญที่ลดหย่อนภาษีซึ่งเราเพิ่งเปิดตัว ทั้งนี้เราพบว่าผลิตภัณฑ์ประกันที่มอบความคุ้มครองแบบดั้งเดิมยังคงเป็นสินค้าเรือธงในหมู่ลูกค้าของเรา ซึ่งทั้งหมดนับเป็นส่วนใหญ่ของผลิตภัณฑ์ประกันที่ได้ขายไปในครึ่งแรกของปี 2566 โดยรวมแล้วมูลค่าธุรกิจใหม่ (VONB) เติบโตร้อยละ 14 ในช่วงครึ่งปีแรกของ 2566 สำหรับเอไอเอ ประเทศจีน “จีนแผ่นดินใหญ่มีศักยภาพที่มากมายสำหรับเอไอเอ ทั้งในพื้นที่ที่เราได้ดำเนินการอยู่แล้ว รวมถึงการขยายเพิ่มเติมไปยังภูมิภาคใหม่ ๆ เราได้ขยายสาขาใหม่ไปยังเจิ้งโจว เหอหนาน ในเดือนพฤษภาคมปีนี้ และด้วยการดำเนินงานที่มีประสิทธิภาพ ยืดหยุ่นและต่อเนื่องของเรา ทำให้มูลค่าธุรกิจใหม่ (VONB) จากตัวแทนขายสูงขึ้นร้อยละ 36 และเพิ่มขึ้นร้อยละ 44 สำหรับจำนวนตัวแทนขายในการดำเนินงานใหม่ของเรา(3) นอกจากนี้ เรายังมีมูลค่าธุรกิจใหม่ที่เติบโตอย่างแข็งแกร่งจากการร่วมมือกับพันธมิตรธนาคาร เช่นการเพิ่มยอดขายผ่านธนาคาร Postal Savings Bank of China การลงทุนร้อยละ 24.99 ของเราใน China Post Life ได้ส่งผลลัพธ์ที่ดีเยี่ยมอย่างต่อเนื่อง โดยมูลค่าธุรกิจใหม่ (VONB) ของ China Post Life(4) สูงขึ้นร้อยละ 55 สำหรับครึ่งปีแรกของ 2566 ถึงแม้ว่าจะไม่รวมคำนวณอยู่ในมูลค่าธุรกิจใหม่ (VONB) ของเอไอเอก็ตาม “มูลค่าธุรกิจใหม่ (VONB) ของเอไอเอ ฮ่องกง เพิ่มขึ้นกว่าสองเท่าในช่วงครึ่งแรกของปี 2566 โดยได้รับแรงหนุนจากการเติบโตเป็นเลขสองหลักจากกลุ่มลูกค้าในประเทศของเราและการเพิ่มขึ้นอย่างมากในธุรกิจนักท่องเที่ยวจากจีนแผ่นดินใหญ่ (MCV) หลังจากการกลับมาเริ่มต้นการเดินทางตามปกติอีกครั้งในเดือนกุมภาพันธ์ ตัวแทนในพรีเมียร์ เอเจนซี่ ของเรายังคงเป็นผู้นำตลาดที่ชัดเจนและเรามีจำนวนตัวแทนที่ประสิทธิภาพในการทำงานสูงขึ้นเพิ่มขึ้นเป็นเลขสองหลักอย่างมีนัยสำคัญ มูลค่าธุรกิจใหม่มาจากช่องทางพันธมิตรธุรกิจของเรา คิดเป็นมูลค่าที่เพิ่มขึ้นมากกว่าสามเท่าด้วยผลงานที่ยอดเยี่ยมจากช่องทางการขายประกันผ่านธนาคาร และเรากลับมาครองตำแหน่งตลาดอันดับหนึ่งในช่องทางที่ปรึกษาทางการเงินอิสระ (IFA) ด้วยการกลับมาของธุรกิจนักท่องเที่ยวจากจีนแผ่นดินใหญ่ “เอไอเอ ประเทศไทย ประสบความสำเร็จในการเติบโตของมูลค่าธุรกิจใหม่ (VONB) ร้อยละ 28 ซึ่งยังคงรักษาความต่อเนื่องทางธุรกิจใหม่ได้อย่างแข็งแกร่งจากช่วงครึ่งหลังของปีที่แล้ว ด้วยการมุ่งเน้นอย่างต่อเนื่องในการสรรหาบุคลากรที่มีคุณภาพส่งผลให้จำนวนตัวแทนใหม่มีการเติบโตอย่างแข็งแกร่ง ซึ่งส่งผลให้มูลค่าธุรกิจใหม่ของตัวแทนเพิ่มขึ้นเป็นเลขสองหลัก รวมถึงความร่วมมือเชิงกลยุทธ์ของเรากับธนาคารกรุงเทพส่งผลให้มูลค่าธุรกิจใหม่เติบโตอย่างยอดเยี่ยม โดยได้รับแรงหนุนจากประสิทธิภาพการทำงานของผู้ขายประกันภัยที่สูงขึ้น “ธุรกิจของเราในสิงคโปร์รายงานว่ามูลค่าธุรกิจใหม่ (VONB) เพิ่มขึ้นร้อยละ 5 โดยมีสาเหตุหลักมาจากยอดขายธุรกิจใหม่ที่เพิ่มขึ้นจากตัวแทนและประสิทธิภาพที่แข็งแกร่งจากของพันธมิตร ความร่วมมือเชิงกลยุทธ์ของเรากับซิตี้แบงก์มีการเติบโตที่แข็งแกร่งมาก โดยได้รับแรงหนุนจากการเพิ่มขึ้นของธุรกิจทั้งในและต่างประเทศ “เอไอเอ มาเลเซีย รายงานว่ามูลค่าธุรกิจใหม่ (VONB) เพิ่มขึ้นร้อยละ 10 โดยได้รับแรงหนุนจากช่องทางการขายทั้งตัวแทนและพันธมิตร ตัวแทนในพรีเมียร์ เอเจนซี่ ของเราสร้างมูลค่าธุรกิจใหม่เพิ่มขึ้นเป็นเลขสองหลัก ซึ่งมีผลมาจากกิจกรรมและประสิทธิภาพการทำงานของตัวแทนที่สูงขึ้น ประสิทธิภาพการทำงานที่ดีขึ้นของผู้เชี่ยวชาญด้านประกันภัยของเราผลักดันให้เกิดการเติบโตของมูลค่าธุรกิจใหม่จากการเป็นพันธมิตรด้านประกันผ่านธนาคารกับ Public Bank “มูลค่าธุรกิจใหม่ในตลาดอื่น ๆ ของเราเพิ่มขึ้นร้อยละ 8 ในช่วงครึ่งแรกของปี 2566 โดยส่วนใหญ่ได้รับแรงหนุนจากการเติบโตด้วยเลขสองหลักในประเทศออสเตรเลีย นิวซีแลนด์ อินเดีย อินโดนีเซีย และฟิลิปปินส์ ผลการดำเนินงานของเราในเวียดนามได้รับผลกระทบเชิงลบจากความไม่เชื่อมั่นทั่วทั้งอุตสาหกรรมและการลดจำนวนพนักงานใหม่ของเรา ในขณะที่เราเปลี่ยนแปลงหน่วยงานของเราอย่างต่อเนื่องและมุ่งเน้นไปที่การปรับปรุงคุณภาพ ทาทา เอไอเอ ประกันชีวิต (ทาทา เอไอเอ ไลฟ์) มีผลการดำเนินงานที่โดดเด่นพร้อมการเติบโตของมูลค่าธุรกิจใหม่ที่ยอดเยี่ยม ทาทา เอไอเอ ประกันชีวิต ขึ้นแท่นบริษัทประกันชีวิตเอกชนชั้นนำ 3 อันดับแรกในตลาด และยังคงเป็นผู้นำในธุรกิจประกันชีวิตรายบุคคล “เอไอเอดำเนินธุรกิจอยู่ในตลาดที่มีโอกาสการขยายตัวของธุรกิจประกันชีวิตและประกันสุขภาพที่มีศักยภาพที่สุดในโลก และผมมั่นใจว่าเป้าหมายในระยะยาวของเอไอเอยังจะยังคงโดดเด่นอย่างแน่นอน ผลการดำเนินธุรกิจใหม่ของเราในช่วงครึ่งแรกของปี 2566 เป็นไปในวงกว้างและมีความหลากหลาย ซึ่งสะท้อนให้เห็นถึงความได้เปรียบทางการแข่งขันที่สำคัญของเอไอเอในการคว้าโอกาสการเติบโตที่สำคัญในเอเชีย โดยเราจะยังคงยึดมั่นตามคำมั่นสัญญาของเราในการช่วยสนับสนุนผู้คนให้มีสุขภาพและชีวิตที่ดีขึ้น ตามกลยุทธ์หลักที่สำคัญเพื่อช่วยสร้างคุณค่าระยะยาวที่ยั่งยืนให้แก่ผู้มีส่วนเกี่ยวข้องของเราทุกฝ่าย

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

เอไอเอ ประเทศไทย ผู้นำด้านประกันชีวิตและสุขภาพในภูมิภาคเอเชียแปซิฟิก คว้ารางวัล “ตัวแทนด้านสุขภาพยอดเยี่ยมแห่งปี” (Health Insurance Agent of the Year) โดย พญ.หฤทัย ไกรวพันธุ์ ตัวแทนประกันสุขภาพและที่ปรึกษาทางการเงิน เอไอเอ ประเทศไทย จากเวที Asia Trusted Life Agents & Advisers Awards 2023 ซึ่งจัดขึ้นโดยนิตยสาร Asia Insurance Review เครือข่าย Asia Advisers Network และ Life Insurance Marketing and Research Association (LIMRA) องค์กรด้านการเรียนรู้และพัฒนาบุคลากรธุรกิจประกันชีวิตระดับโลก โดยเป็นการตัดสินจากคณะกรรมการผู้ทรงคุณวุฒิ ซึ่งรวมถึงประธานเจ้าหน้าที่บริหารจากบริษัทต่าง ๆ ผู้บริหารระดับสูง ผู้นำในอุตสาหกรรมประกันชีวิต และผู้เชี่ยวชาญด้านต่าง ๆ โดยมี KPMG บริษัทผู้เชี่ยวชาญด้านการตรวจสอบบัญชีระดับโลก เป็นผู้รับผิดชอบในการลงคะแนนคัดเลือก ซึ่งรางวัลอันทรงเกียรตินี้แสดงให้เห็นถึงความเป็นผู้นำของเอไอเอในหมู่ตัวแทนและผู้ให้คำปรึกษาด้านประกันชีวิตที่ได้รับความเชื่อถือในระดับเอเชีย อีกทั้งยังสะท้อนให้เห็นถึงความมุ่งมั่นของเอไอเอ ที่ให้ความสำคัญในด้านสุขภาพและความเป็นอยู่ที่ดีของผู้คนในภูมิภาคเอเชียแปซิฟิก ตามคำมั่นสัญญา ‘Healthier, Longer, Better Lives – เพื่อสุขภาพและชีวิตที่ดีขึ้น’ ทั้งนี้ พญ. หฤทัย ไกรวพันธุ์ นับเป็นตัวแทนคุณภาพที่สร้างคุณประโยชน์ให้กับวงการประกันในหลากหลายแขนง ทั้งการเป็นส่วนสำคัญในการคิดค้นและพัฒนาผลิตภัณฑ์ประกันสุขภาพที่โดดเด่นของเอไอเอ อาทิ AIA H&S Plus Gold, AIA Infinite Care, AIA Health Happy และ AIA Multi-Pay CI ตลอดจนการนำเอาความรู้ ความสามารถ และประสบการณ์ เพื่อการดูแลและให้บริการลูกค้าที่ยอดเยี่ยม อีกทั้งยังได้สร้างแรงบันดาลใจให้กับคนในสังคมผ่านการเขียนหนังสือที่บอกเล่าเรื่องราวจากชีวิตจริงที่เธอเป็นโรคมะเร็ง เพื่อมุ่งผลักดันให้คนไทยวางแผนชีวิตและสุขภาพอย่างรอบคอบ ป้องกันความไม่แน่นอนในอนาคต นอกจากนี้ ยังเป็นผู้ที่ได้รับคุณวุฒิจากหลากหลายสถาบันชั้นนำทั้งในระดับประเทศและระดับสากล จึงนับเป็นตัวแทนคุณภาพและคู่ควรกับรางวัลอันทรงเกียรตินี้ พญ.หฤทัย ไกรวพันธุ์ ตัวแทนประกันสุขภาพและที่ปรึกษาทางการเงิน เอไอเอ ประเทศไทย กล่าวถึงความภาคภูมิใจต่อรางวัลที่ได้รับในครั้งนี้ว่า “รางวัลตัวแทนด้านสุขภาพยอดเยี่ยมแห่งปี ถือเป็นรางวัลอันทรงเกียรติอย่างยิ่ง ซึ่งปีนี้เป็นครั้งแรกที่เวที Asia Trusted Life Agents & Advisers Awards 2023 จัดมอบรางวัลในสาขา Health Insurance จึงถือว่าตนเองเป็นตัวแทนประกันชีวิตคนแรกที่ได้รับรางวัลนี้ โดยนอกเหนือจากความภาคภูมิใจแล้ว รางวัลนี้นับเป็นเครื่องการันตีถึงความเชื่อมั่นและไว้วางใจของลูกค้าที่มีให้กับเอไอเอเสมอมา สะท้อนถึงการไม่หยุดที่จะพัฒนาผลิตภัณฑ์และบริการด้านสุขภาพของเอไอเอ เพื่อการดูแลลูกค้าที่ดีที่สุด ในฐานะที่สวมบทบาทหลากหลาย ทั้งการเป็นแพทย์ ตัวแทนประกันสุขภาพและที่ปรึกษาทางการเงิน ซึ่งได้ให้บริการวางแผนทางการเงินแก่ลูกค้ามาแล้วกว่า 800 ราย ในตลาดกว่า 20 ปีที่ผ่านมา รวมถึงการป่วยเป็นมะเร็งที่ต้องได้รับการรักษามากว่า 8 ปี จึงตั้งใจอย่างมากที่จะแบ่งปันความรู้ และประสบการณ์ต่าง ๆ ให้กับสังคม ทั้งในด้านนวัตกรรมทางการแพทย์ แนวคิดในการใช้ชีวิตต่อไปในทุกวันอย่างมีความหมาย รวมถึงการวางแผนทั้งในด้านสุขภาพและการเงิน เพื่อให้ทุกคนไม่ประมาทในการใช้ชีวิต เพราะปัจจุบันการเข้าถึงการรักษาพยาบาลที่เป็นการรักษาที่คิดค้นขึ้นใหม่ ซึ่งให้ผลการรักษาที่ดีแต่มีค่าใช้จ่ายที่สูงมาก โดยเฉพาะหากป่วยเป็นโรคร้ายแรง อิงจากประสบการณ์ตรง การวางแผนสุขภาพและการเงินล่วงหน้าได้ช่วยแบ่งเบาภาระค่ารักษาพยาบาลที่มีมูลค่าสูงถึง 1,630,000 บาทต่อปีได้เลยทีเดียว” “ซึ่งจากที่ได้รวบรวมประสบการณ์ ความเชี่ยวชาญทางการแพทย์ รวมถึงความต้องการของลูกค้า จึงได้มีโอกาสทำงานร่วมกับทีมงานของเอไอเอ ประเทศไทย เพื่อคิดค้นและพัฒนาผลิตภัณฑ์ในหมวดประกันสุขภาพและโรคร้ายแรงที่จะสามารถตอบสนองความต้องการของลูกค้าอย่างเหมาะสม โดยคำนึงถึงผลประโยชน์ของลูกค้าเป็นหลัก โดยช่วยตั้งแต่กระบวนการภายใน จนถึงวิธีการนำเสนอสู่ลูกค้าภายนอก ถือเป็นการนำเอาประสบการณ์ทั้งหมดที่มีมาช่วยสร้างสรรค์นวัตกรรมเพื่อส่งเสริมการดูแลลูกค้าและสังคม ซึ่งปัจจุบันยังคงเดินหน้าอยู่ในสายอาชีพนักวางแผนการเงินและตัวแทนประกันชีวิต พร้อมทั้งมุ่งสร้างคนรุ่นใหม่ให้กับสายอาชีพนี้ เพื่อที่จะได้มีส่วนช่วยในการวางแผน ดูแล และส่งเสริมด้านการประกันชีวิตและสุขภาพให้กับผู้คนในสังคมไทย ให้คนไทยมีสุขภาพและชีวิตที่ดีขึ้นต่อไป” พญ.หฤทัย กล่าวทิ้งท้าย

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

เอเวอร์แกรนด์ ซึ่งเป็นบริษัทพัฒนาอสังหาริมทรัพย์รายใหญ่ที่สุดของจีน ยื่นคำร้องขอความคุ้มครองการล้มละลายต่อศาลในนิวยอร์กเมื่อวันที่ 17 สิงหาคม 2023 สำนักข่าว Reuters รายงานว่า การยื่นคำร้องขอความคุ้มครองการล้มละลายของเอเวอร์แกรนด์เป็นเหตุการณ์สำคัญที่สะท้อนให้เห็นถึงปัญหาทางการเงินของบริษัทและผลกระทบที่อาจเกิดขึ้นต่อเศรษฐกิจจีนและโลก เอเวอร์แกรนด์ก่อตั้งขึ้นในปี 1992 โดยหลี่ หย่งเชา และเติบโตอย่างรวดเร็วจนกลายเป็นหนึ่งในบริษัทที่ใหญ่ที่สุดในโลก โดยมีมูลค่าทรัพย์สินรวมกว่า 3 แสนล้านดอลลาร์สหรัฐฯ อย่างไรก็ตาม ในปี 2021 เอเวอร์แกรนด์เริ่มประสบปัญหาทางการเงิน เนื่องจากยอดขายและกำไรของบริษัทลดลงอย่างต่อเนื่อง ปัญหาดังกล่าวยิ่งทวีความรุนแรงขึ้นในปี 2022 เมื่อเอเวอร์แกรนด์ผิดนัดชำระหนี้หลายครั้ง การผิดนัดชำระหนี้ของเอเวอร์แกรนด์ได้ส่งผลกระทบอย่างรุนแรงต่อเศรษฐกิจจีน เนื่องจากเอเวอร์แกรนด์เป็นบริษัทที่มีความสำคัญต่อระบบเศรษฐกิจของประเทศ รัฐบาลจีนได้ออกมาตรการต่างๆ เพื่อช่วยเหลือเอเวอร์แกรนด์ แต่การช่วยเหลือดังกล่าวยังไม่เพียงพอที่จะแก้ไขสถานการณ์ของเอเวอร์แกรนด์ได้ การล้มละลายของเอเวอร์แกรนด์อาจส่งผลกระทบต่อเศรษฐกิจโลกได้ เนื่องจากเอเวอร์แกรนด์มีหนี้สินจำนวนมากต่อบริษัทต่างๆ ทั่วโลก หากเอเวอร์แกรนด์ไม่สามารถชำระหนี้ได้ อาจส่งผลกระทบต่อสภาพคล่องของตลาดการเงินโลกได้ การล้มละลายของเอเวอร์แกรนด์เป็นเหตุการณ์สำคัญที่สะท้อนให้เห็นถึงปัญหาของตลาดอสังหาริมทรัพย์จีน ตลาดอสังหาริมทรัพย์จีนเป็นตลาดที่ใหญ่และเติบโตอย่างรวดเร็ว แต่ตลาดดังกล่าวก็มีความเปราะบางสูงเช่นกัน การล้มละลายของเอเวอร์แกรนด์อาจส่งผลกระทบต่อตลาดอสังหาริมทรัพย์จีนในระยะยาวได้ กระบวนการการยื่นคำร้องขอความคุ้มครองการล้มละลายของเอเวอร์แกรนด์ เอเวอร์แกรนด์ยื่นคำร้องขอความคุ้มครองการล้มละลายภายใต้บทที่ 15 ของกฎหมายล้มละลายของสหรัฐฯ ซึ่งอนุญาตให้บริษัทต่างชาติสามารถขอความคุ้มครองการล้มละลายในศาลสหรัฐฯ การยื่นคำร้องขอความคุ้มครองการล้มละลายของเอเวอร์แกรนด์มีวัตถุประสงค์เพื่อปกป้องทรัพย์สินของบริษัทและหารือกับเจ้าหนี้เกี่ยวกับแผนการปรับโครงสร้างหนี้ การยื่นคำร้องขอความคุ้มครองการล้มละลายของเอเวอร์แกรนด์ไม่ได้หมายความว่าบริษัทจะปิดตัวลง อย่างไรก็ตาม การปรับโครงสร้างหนี้อาจส่งผลกระทบอย่างรุนแรงต่อการดำเนินธุรกิจและพนักงานของบริษัท การยื่นคำร้องขอความคุ้มครองการล้มละลายของเอเวอร์แกรนด์เป็นเหตุการณ์สำคัญที่สะท้อนให้เห็นถึงปัญหาทางการเงินของบริษัทและผลกระทบที่อาจเกิดขึ้นต่อเศรษฐกิจจีนและโลก ยังคงต้องติดตามต่อไปว่าผลกระทบจากการล้มละลายของเอเวอร์แกรนด์จะเป็นอย่างไร ทั้งนี้หากย้อนไปในปี 2021 สำนักข่าว Bloomberg ระบุว่า เอเวอร์แกรนด์ได้ลงทุนในสินทรัพย์ดิจิทัลมูลค่าหลายพันล้านดอลลาร์ ซึ่งรวมถึง Bitcoin, Ethereum และ Tether การลงทุนดังกล่าวเป็นส่วนหนึ่งของแผนของเอเวอร์แกรนด์ในการกระจายความเสี่ยงของสินทรัพย์และเพื่อรับผลตอบแทนที่สูงขึ้น อย่างไรก็ตาม การลงทุนดังกล่าวได้กลายเป็นปัญหาเมื่อราคาสินทรัพย์ดิจิทัลตกต่ำในปี 2022 ทำให้เอเวอร์แกรนด์ประสบปัญหาทางการเงินมากขึ้น ในปี 2023 เอเวอร์แกรนด์ได้ประกาศว่าจะขายสินทรัพย์ดิจิทัลทั้งหมดเพื่อชำระหนี้ อย่างไรก็ตาม การขายสินทรัพย์ดิจิทัลดังกล่าวยังไม่สามารถแก้ไขปัญหาทางการเงินของเอเวอร์แกรนด์ได้ และบริษัทยังคงเสี่ยงต่อการล้มละลาย ความเกี่ยวข้องกับสินทรัพย์ดิจิทัลของเอเวอร์แกรนด์ได้ส่งผลกระทบต่อตลาดสินทรัพย์ดิจิทัลทั่วโลก โดยราคา Bitcoin และ Ethereum ลดลงอย่างรุนแรงหลังจากข่าวการล้มละลายของเอเวอร์แกรนด์ เหตุการณ์ดังกล่าวได้ตอกย้ำความผันผวนและความเสี่ยงของตลาดสินทรัพย์ดิจิทัล แหล่งที่มาข่าวต้นฉบับผู้จัดการออนไลน์https://mgronline.com/stockmarket/detail/966000007452

อ่านรายละเอียดเพิ่มเติม

ประกันชีวิต

30/04/2024

ส่องประกันชีวิตแบบ Global Index (Par) ทางเลือกใหม่ของนักลงทุนบทความโดย "เบญจพล จันทร์เจริญ" ที่ปรึกษาการเงิน AFPT™ สมาคมนักวางแผนการเงินไทยประกันชีวิต หากแยกตามชนิดของการจ่ายผลตอบแทน จะแบ่งได้ 2 ประเภท คือ มีเงินปันผล กับไม่มีเงินปันผล ซึ่งแบบมีเงินปันผล เรียกย่อว่า Par (Participating Life Insurance) เป็นกรมธรรม์ประกันชีวิต ที่จ่ายผลประโยชน์เพิ่มเติมจากที่กำหนดไว้ในกรมธรรม์ โดยจำนวนเงินผลประโยชน์เพิ่มเติมดังกล่าว จะไม่รองรับจำนวนการจ่ายที่แน่นอน แต่เป็นโอกาสรับเงินปันผลเพิ่มเติมจากการลงทุนโดยประกันชีวิตที่นิยมในตลาด จะมีทั้งในรูปแบบตลอดชีพ ชั่วระยะเวลา สะสมทรัพย์ บำนาญ และประกันชีวิตควบการลงทุน ซึ่งผู้ซื้อกรมธรรม์นั้น ๆ จะต้องพิจารณาเลือกให้เหมาะสมกับแผนการเงินของตนเองให้มากที่สุด ในส่วนของเงินปันผล ตามวิธีจัดสรรเงินลงทุน ตามแบบประกันทั้ง 3 ประเภทคือ • เงินปันผลจากผลตอบแทนระดับดัชนี (Global Index) • เงินปันผลทั่วไป (Endowment Par) • ประกันชีวิตควบการลงทุน (Unit Linked)ในบทความนี้ จะนำพาท่านไปทำความรู้จักกับกรมธรรม์แบบ Global Index (Par) ซึ่งเป็นทางเลือกใหม่ที่น่าสนใจในการทำประกันชีวิตแบบคาดหวังผลตอบแทนที่มากขึ้นจากการออมกรมธรรม์แบบ Global Index (Par) คือ กรมธรรม์ที่จ่ายผลตอบแทน แบบมีเงินปันผลซึ่งอ้างอิงจากผลตอบแทนระดับดัชนี (Index) กรมธรรม์แบบนี้จะเป็นแบบสะสมทรัพย์ หรือออมทรัพย์ บางบริษัทใช้คำว่า Smart Link มีระยะเวลาคุ้มครองส่วนใหญ่ที่ 15 ปี เน้นจ่ายเบี้ยประกันสั้น เช่น 3 ปี, 5 ปี หรือ 6 ปี เป็นต้นไม่ต้องตรวจและตอบคำถามสุขภาพ ข้อดี ได้ออมเงิน และยังคุ้มครองชีวิต พร้อมการันตีค่าเบี้ยประกันที่ชำระแล้วเต็มจำนวนตัวอย่างแบบประกัน 15/5 รับเงินคืนทุก ๆ 2 ปี ณ สิ้นปีกรมธรรม์ ปีละ 5% ของทุนประกันภัย รวมตลอดสัญญารับ 535% ของทุนประกันภัย ซึ่งส่วนนี้เป็นส่วนที่การันตีโดยบริษัทประกันเช่น ผู้เอาประกันภัย อายุ 61 ปี ทุนประกัน 1 ล้านบาท เบี้ยประกันที่จ่ายปีละ 1 ล้านบาท ต้องจ่ายเบี้ย 5 ปี ก็เท่ากับ 5 ล้านบาท มีเงินคืนระหว่างสัญญาทั้งหมด 7 ครั้ง ครั้งละ 5% คือ 50,000 บาท รวมเป็นจำนวนเงิน 350,000 บาท หากอยู่จนครบสัญญากรมธรรม์ ได้เงินทั้งสิ้น 5,350,000 บาทโดยเบี้ยประกันจะเท่ากันทุกเพศ ทุกชั้นอาชีพ ทั้งนี้อัตราจ่ายเบี้ยประกัน ขึ้นกับช่วงอายุและทุนประกัน ซึ่งเบี้ยประกันนั้นจะคงที่ตลอดอายุสัญญาสำหรับผู้เอาประกันอายุ 1 เดือน ถึงอายุ 60 ปี • ทุนประกัน 50,000-99,999 บาท อัตราเบี้ยประกัน 1,000 บาท ต่อทุนประกัน 1,000 บาท (1,000 : 1,000) • ทุนประกัน 100,000-499,999 บาท อัตราเบี้ยประกัน 995 บาท ต่อทุนประกัน 1,000 บาท (995 : 1,000) • ทุนประกัน 500,000-999,999 บาท อัตราเบี้ยประกัน 985 บาท ต่อทุนประกัน 1,000 บาท (985 : 1,000) • ทุนประกัน 1,000,000 บาทขึ้นไป อัตราเบี้ยประกัน 975 บาท ต่อทุนประกัน 1,000 บาท (975 : 1,000)ส่วนผู้เอาประกัน อายุ 61 ปี ถึงอายุ 70 ปี • อัตราเบี้ยประกัน 1,000 บาท ต่อทุนประกัน 1,000 บาท (1,000 : 1,000)นอกจากนี้ผู้เอาประกันภัยยังสามารถรับเงินกำไรจากการลงทุน หากขาดทุนบริษัทประกันชีวิตรับภาระไว้เอง เพิ่มโอกาสรับผลตอบแทนการลงทุนในกองทุนระดับโลก ในรูปเงินปันผล (ถ้ามี)อาทิ ตัวอย่างการลงทุนใน Global Investment Index เมื่ออยู่ครบสัญญา ผู้ถือกรมธรรม์มีอัตราส่วนร่วมในเงินปันผล (Participation Rate) ที่ร้อยละ 50 คือแบ่งกันคนละครึ่งกับบริษัทประกันชีวิต ส่วนค่าเบี้ยประกัน ผู้เอาประกันภัย ยังสามารถนำเบี้ยประกันไปลดหย่อนภาษีได้สูงสุด 100,000 บาทต่อปี ทั้งนี้เป็นไปตามหลักเกณฑ์ของกรมสรรพากรข้อควรพิจารณา คือ ผู้เอาประกันภัยควรชำระเบี้ยจนครบระยะเวลา และถือครองกรมธรรม์จนครบสัญญา หากกรมธรรม์ยุติความคุ้มครองก่อนครบสัญญา ผู้ขอเอาประกันภัย อาจไม่ได้รับเงินคืน เท่ากับ สิทธิประโยชน์สูงสุดจากกรมธรรม์ หรือจำนวนเบี้ยประกันภัยที่ชำระมาแล้วในส่วนของความคุ้มครองชีวิต กรณีเกิดเหตุไม่คาดฝัน เสียชีวิตก่อนวัยอันควร ความคุ้มครองชีวิต ณ ปีกรมธรรม์ที่ 1 รับ 105%, ปีที่ 2 รับ 220%, ปีที่ 3 รับ 330%, ปีที่ 4 รับ 440% และตั้งแต่ปีที่ 5-15 รับ 550% ของทุนประกันภัย กรณีเสียชีวิตก่อน ตั้งแต่ปีกรมธรรม์ที่ 2 เป็นต้นไป มีโอกาสรับเงินปันผล (ถ้ามี)ตัวย่างดัชนีที่ใช้ในการคำนวณ เช่น Global Investment Index จะลงทุนผ่านดัชนีในระดับสากลทั่วโลก เพื่อกระจายความเสี่ยง และเพิ่มโอกาสรับผลตอบแทนจากการลงทุน เช่น สหรัฐอเมริกา ยุโรป ญี่ปุ่น และกลุ่มประเทศกำลังพัฒนาโดยมีสัดส่วนการลงทุนในตราสารหนี้ร้อยละ 70 และตราสารทุนร้อยละ 30 ของพอร์ต ในอนาคตก็อาจมีการปรับสัดส่วนการลงทุน เพื่อเพิ่มผลตอบแทน หรือลดความเสี่ยง และความผันผวนลงได้ ขึ้นกับสภาวะการลงทุนในตลาดโลกการคำนวณดัชนีในรูปสกุลเงินดอลลาร์สหรัฐ บริษัทประกันชีวิต จะแปลงผลการดำเนินงานให้เป็นสกุลเงินบาท ตามอัตราแลกเปลี่ยนสกุลเงินต่างประเทศในวันคำนวณมูลค่าระดับดัชนีวันแรกกับวันสุดท้าย เป็นต้นเงินปันผลที่มาจากการลงทุนในต่างประเทศจะมีความเสี่ยงจากอัตราแลกเปลี่ยน เนื่องจากดัชนีที่ลงทุนอยู่ในเงินสกุลดอลลาร์สหรัฐ จึงมีความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนเงินบาทกับเงินสกุลดอลลาร์สหรัฐ อย่างไรก็ดี ผู้ถือกรมธรรม์จะยังคงได้รับเงินจ่ายคืนตามเงื่อนไขเต็มจำนวน เมื่ออยู่จนครบกำหนดสัญญา เนื่องจากเงินจ่ายคืนตามเงื่อนไข ไม่มีความเสี่ยงจากอัตราแลกเปลี่ยนประกันชีวิตแบบ Global Index (Par)ประกันชีวิตแบบ Global Index (Par) ผู้เอาประกันภัยมีโอกาสรับผลตอบแทนจากการลงทุนที่สูงขึ้นจากการลงทุนระยะยาว ไม่มีการล็อกผลตอบแทนเหมือนประกันชีวิตแบบเดิม ๆ เพราะอาศัยความเชี่ยวชาญผู้จัดการกองทุนระดับโลก มีสินทรัพย์ลงทุนที่หลากหลายดังนั้นเงินปันผลที่จะได้รับเมื่อครบสัญญา อาจไม่แน่นอนก็ตาม เมื่อครบสัญญา ถ้าเงินบาทอ่อนค่า Index ขึ้น จะเป็นประโยชน์เชิงบวก ได้เงินปันผลเพิ่มขึ้น หาก Index ติดลบ ไม่ได้เงินปันผล (เงินต้นก็ไม่หาย) ซึ่งการลงทุนระยะยาว หากมีการจัดพอร์ตลงทุนแบบผสม เน้นลงทุนตราสารหนี้ในสัดส่วนที่สูงในพอร์ต ก็จะช่วยลดความผันผวนลงได้อย่างไรก็ตาม ประกันชีวิตแบบ Global Index (Par) ยังมีข้อควรพิจารณาที่ควรทราบ เหมือนการสมัครทำประกันทั่วไป ดังนี้ • หากต้องการไถ่ถอนก่อนกำหนด จะหยุดชำระเบี้ยโดยเลือกใช้มูลค่าเวนคืนกรมธรรม์ ใช้เงินสำเร็จ ขยายเวลา เหมือนกับแบบประกันชีวิตทั่วไป คือ อาจจะไม่ได้รับเงินคืนเต็มยอดตามที่ชำระเบี้ยไป • ทุนประกันที่ได้รับจะต่ำกว่าการซื้อประกันแบบตลอดชีพ อาจจะไม่ได้สอดคล้องกับวัตถุประสงค์ในแง่สร้างความคุ้มครองมากนัก • ไม่สามารถซื้อสัญญาเพิ่มเติมได้ • ความเสี่ยงจากการรับผลตอบแทนจากเงินปันผล ไม่แน่นอน อาจได้มากหรือน้อยก็ได้ ถ้าขาดทุนบริษัทประกันรับไว้เอง หากผู้เอาประกันอยู่จนครบสัญญากรมธรรม์จะได้เงินค่าเบี้ยที่จ่ายไปทั้งหมด พร้อมเงินคืนระหว่างสัญญา ที่การันตีโดยบริษัทประกันแบบประกันชีวิต Global Index (Par) จึงเป็นทางเลือกหนึ่ง ที่เหมาะสำหรับคนที่มีปัญหาด้านสุขภาพ คนสูงวัย คนที่ต้องการหาผลตอบแทนเพิ่มจากการลงทุน โดยไม่ต้องเลือกกองทุนเอง หรือคนที่มีความคุ้มครองเพียงพอแล้วโดยเงินต้นไม่หายหากถือกรมธรรม์จนครบสัญญา จ่ายเบี้ยสั้น มีเงินคืนระหว่างสัญญา อายุรับประกันได้ถึงอายุ 70 ปี ไม่ต้องตรวจ และไม่ต้องตอบคำถามเรื่องสุขภาพใด ๆ นอกจากนี้ ยังสามารถนำเบี้ยประกันไปลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ทั้งจำนวน สูงสุดไม่เกิน 100,000 บาทอีกด้วยแหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์https://www.prachachat.net/finance/news-1372833

อ่านรายละเอียดเพิ่มเติม

ข่าวการเงิน

30/04/2024

บทความโดย : สมาคมตลาดตราสารหนี้ (ThaiBMA) 5 สิ่งควรรู้ก่อนลงทุนตราสารหนี้ ตลาดแรก – ตลาดรอง ลงทุนโดยตรง ใน 2 ช่องทาง 1. ลงทุนในตลาดแรก : ที่ผู้ออกเสนอขายเป็นครั้งแรก ㆍพันธบัตรออมทรัพย์ซื้อได้ที่ธนาคารตัวแทนจำหน่ายMobile application หรือแอปเป๋าตัง ㆍตราสารหนี้ภาคเอกชนเสนอขายผ่านผู้จัดการการจัดจำหนาย(ธนาคารพาณิชย์หรือบริษัทหลักทรัพย์) 2. ลงทุนในตลาดรอง : ที่เป็นการซื้อขายเปลี่ยนมือระหว่างผู้ลงทุนที่ต้องการขายก่อนครบอายุหรือชื่อไม่ทันในตลาดแรก ㆍติดต่อ Dealer (ธนาคารพาณิชย์หรือ บริษัทหลักทรัพย์) ที่เป็นตัวกลาง ㆍตลาดรองตราสารหนี้ภาคเอกชนมีสภาพคล่องไม่สูง ผู้ลงทุนจึงอาจไม่สามารถซื้อขายได้ในเวลาที่รวดเร็วหรือขายได้ในราคาที่ต้องการ ทั้งนี้ ตราสารหนี้ภาคเอกขนส่วนใหญ่ต้องซื้อขั้นต่ำที่ 100,000 บาท ผู้ลงทุนจิ้งอาจกระจ่ายความเสี้ยงได้ไม่มากและควรติดตามข้อมูลตลาดเสมอ ความเสียงจากการผิดนัดชำระ (DEFAULT) ความเสี่ยงจากการผิดนัดชำระหนี้ (Default Risk) คือการที่ผู้ออกไม่สามารถชำระเงินต้นและดอกเบี้ยได้ตามกำหนด ㆍตราสารหนี้ภาครัฐจะไม่มีความเสี่ยงจากการผิดนัดชำระ (Risk-free) ㆍตราสารหนี้ภาคเอกชน ผู้ลงทุนพิจารณาความสามารถในการชำระหนี้ได้จากอันดับเครดิต (Credit Rating) ㆍอันดับเครดิตมี 2 กลุ่มใหญ่ คือInvestment Grade: อันดับเครดิต AAA ถึง BBB- และ Speculative Grade: อันดับเครดิต BB+ ถึง D ㆍอันดับเครดิตยิ่งสูง ความเสี่ยงในการผิดนัดชำระยิ่งต่ำ เมื่อมีการผิดนัดชำระ ผู้แทนผู้ถือหุ้นกู้จะทำหน้าที่เรียกร้องให้ผู้ออกชำระหนี้และเป็นศูนย์กลางข้อมูล โดยผู้ถือหุ้นกู้ควรติดตามข่าวสารจากผู้แทนผู้ถือหุ้นกู้ และต้องใช้สิทธิเข้าร่วมประชุมเพื่อรักษาผลประโยชน์ของตนเอง อัตราดอกเบี้ยมีผลต่อราคา อัตราดอกเบี้ยในตลาดเปลี่ยนแปลงได้ ซึ่งจะส่งผลให้มูลค่าหรือราคาตราสารหนี้เคลื่อนไหวในทิศทางตรงข้าม ㆍอัตราดอกเบี้ยสูงขึ้น ราคาตราสารหนี้จะลดลง และเมื่ออัตราดอกเบี้ยลตลง ราคาตราสารหนี้จะสูงขึ้น ㆍเช่น ถือตราสารหนี้ที่จ่ายอัตราดอกเบี้ยหน้าตั๋ว (คูปอง) 3% ต่อมาอัตราดอกเบี้ยในตลาดปรับขึ้นจาก3% เป็น 4% ตราสารหนี้ที่จะออกใหม่จะให้ผลตอบแทนที่ 4%และหากผู้ลงทุนต้องการขายตราสารหนี้ที่ถืออยู่ก็ต้องลดราคาลงเพื่อให้น่าดึงดูดเมื่อเทียบกับตราสารหนี้ที่จะออกใหม่ ㆍอย่างไรก็ตามในกรณีที่นักลงทุนถือตราสารหนี้จนครบกำหนดอายุจะไม่มีผลกระทบดังกล่าว กองทุนรวมตราสารหนี้ การลงทุนตราสารหนี้โดยอ้อมผ่านกองทุนรวมตราสารหนี้ ㆍติดต่อธนาคารพาณิชย์หรือบริษัทหลักทรัพย์จัดการกองทุนเพื่อเปิดบัญชีชื่อขายกองทุนรวม ㆍเลือกนโยบายการลงทุนที่ต้องการ และสอดคล้องกับความเสี่ยงที่ยอมรับได้ ㆍการลงทุนผ่านกองทุนรวมใช้เงินลงทุนไม่สูง และมีการกระจายความเสี่ยงที่ดี ทั้งนี้ กองทุนรวมตราสารหนี้จะต้องคำนวณมูลค่าทรัพย์สินสุทธิ (NAV)ให้เป็นมูลค่าตามราคาปัจจุบัน ที่เรียกว่าการ Mark To Market ในทุกๆ สิ้นวันทำการผู้ลงทุนจึงอาจมีโอกาสขาดทุนหรือกำไรจากราคาตราสารหนี้ที่เคลื่อนไหวตามการเปลี่ยนแปลงของอัตราดอกเบี้ย ภาษีการลงทุนโดยตรง ㆍบุคคลธรรมดาจะถูกหักภาษี ณ ที่จ่ายของดอกเบี้ยรับ 15% ㆍหากขายแล้วได้กำไรจะต้องเสียกาษีหัก ณ ที่จ่าย 15% ของกำไร ทั้งนี้นักลงทุนสามารถขอคืนภาษีได้หากฐานภาษีเงินได้ประจำปีไม่ถึง 15% การลงทุนโดยอ้อมผ่านกองทุนรวมตราสารหนี้ ㆍกองทุนรวมจะถูกหักภาษี ณ ที่จ่ายจากดอกเบี้ยรับ 15% ซึ่งนักลงทุนไม่สามารถขอคืนภาษีได้แม้ฐานภาษีไม่ถึง 15% เพราะผู้เสียภาษีคือกองทุนรวม ㆍเงินปันผลและกำไรจากการขายหน่วยลงทุนได้รับยกเว้นภาษี ㆍ กองทุนสำรองเลี้ยงชีพและกองทุนรวมเพื่อการเลี้ยงชีพได้รับยกเว้นภาษีของดอกเบี้ยรับที่ได้จากการลงทุนตราสารหนี้แหล่งที่มาข่าวต้นฉบับประชาชาติธุรกิจออนไลน์ https://www.prachachat.net/finance/news-1373344

อ่านรายละเอียดเพิ่มเติม

29/04/2024

30/04/2024

23/12/2024

04/01/2025

23/05/2024

Copyright 2022 - FA Station All right reserved